Statistiche chiave per le azioni Celsius Holdings

- Prezzo attuale: $34,26

- Prezzo obiettivo (medio): ~$55

- Target di mercato: ~$63

- Rendimento totale potenziale: ~61%

- TIR annualizzato: ~11% / anno

- Reazione degli utili: +4,45% (7 maggio 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Celsius Holdings (CELH) ha trascorso la maggior parte dell'anno ad essere punita. Il titolo ha raggiunto il massimo drawdown del 49,71% il 28 aprile 2026, solo nove giorni prima degli utili. Gli orsi hanno sottolineato la compressione dei margini dovuta a due acquisizioni consecutive, l'aumento dei costi dell'alluminio e il rallentamento della crescita del marchio di punta CELSIUS. I tori sostenevano che il sistema di distribuzione di PepsiCo avrebbe fatto funzionare i numeri. Il 7 maggio 2026, i numeri si sono visti.

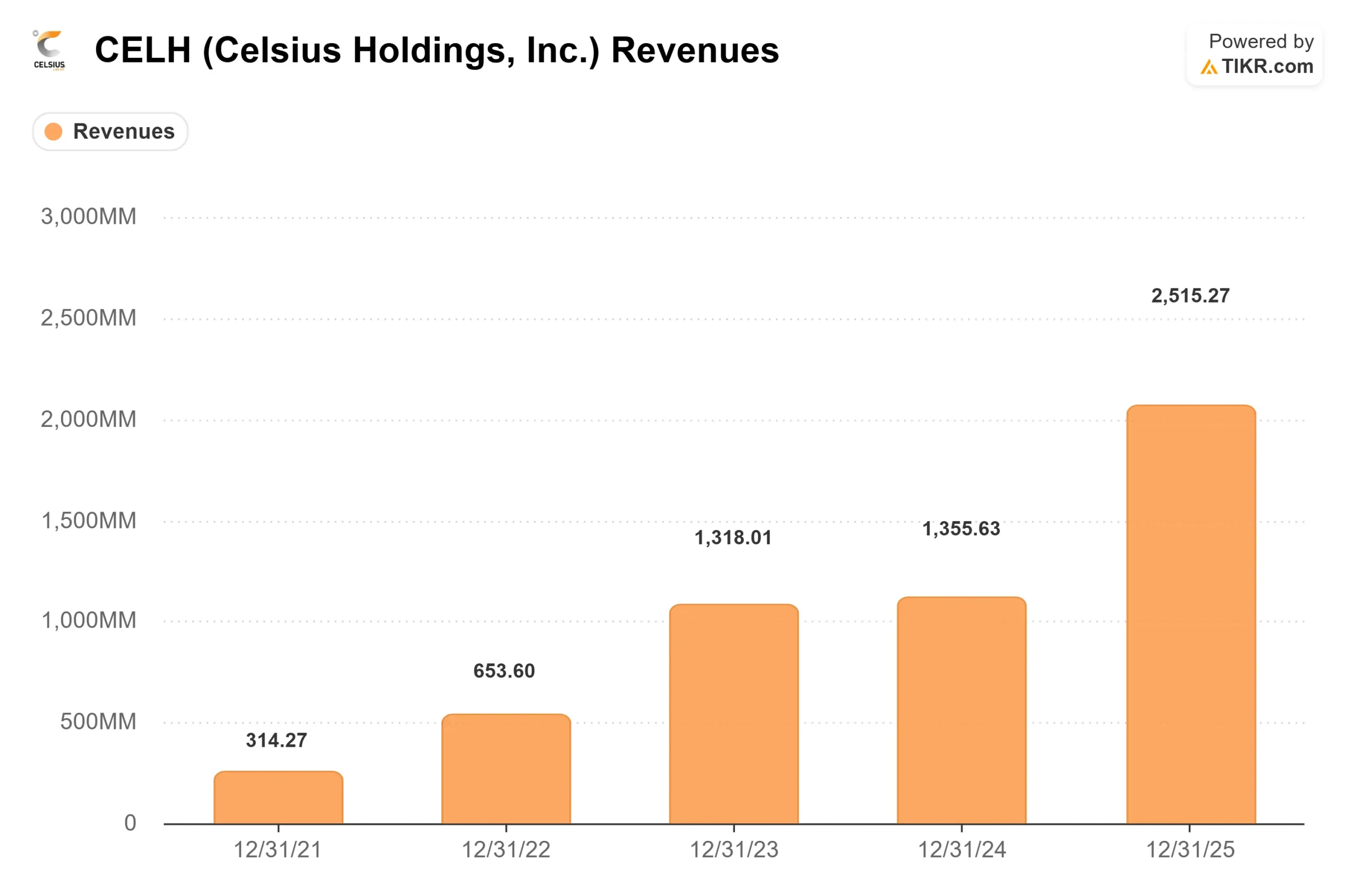

L'azienda ha registrato un fatturato record nel primo trimestre di 782,6 milioni di dollari, con un aumento del 138% rispetto all'anno precedente, battendo le stime degli analisti di 763,8 milioni di dollari. L'EPS rettificato è stato di 0,41 dollari, superando del 40% il consenso di 0,29 dollari. L'EBITDA rettificato ha raggiunto 195,5 milioni di dollari, battendo le stime di quasi il 28%. Il titolo ha chiuso in rialzo del 4,45% a 34,26 dollari, ancora ben al di sotto del massimo delle 52 settimane di 66,74 dollari. L'interrogativo centrale è se questo trimestre segni una vera e propria svolta o se sia solo una netta battuta d'arresto in vista di un ambiente più difficile per le materie prime.

Un quinto del mercato energetico statunitense

Il dato più importante del 1° trimestre non è il fatturato. È la condivisione. Il portafoglio di Celsius Holdings ha detenuto circa il 20,9% della quota in dollari della categoria dell'energia pronta da bere negli Stati Uniti nelle quattro settimane conclusesi il 12 aprile 2026. Come ha detto il presidente e amministratore delegato John Fieldly durante la telefonata: "Una bevanda energetica su 5 acquistata negli Stati Uniti è un prodotto del portafoglio CELSIUS".

Questa quota proviene da tre marchi distinti. Le vendite nette del marchio CELSIUS hanno raggiunto 348 milioni di dollari nel 1° trimestre, con un aumento di circa il 6% rispetto all'anno precedente. Alani Nu ha realizzato 368 milioni di dollari, con una crescita proforma di circa il 60% dopo il passaggio al sistema DSD (Direct Store Delivery) di PepsiCo, che trasporta i prodotti attraverso una flotta dedicata direttamente sugli scaffali dei negozi. Rockstar ha contribuito con 67 milioni di dollari, grazie al sostanziale completamento delle attività di riconfigurazione e reset degli SKU. Le vendite al dettaglio combinate negli Stati Uniti sono cresciute del 29,8% nei canali tracciati nelle 13 settimane terminate il 29 marzo.

Celsius ha acquisito Alani Nu nell'aprile 2025 per 1,8 miliardi di dollari. L'integrazione è stata completata nel primo trimestre, realizzando i circa 50 milioni di dollari di sinergie che il management aveva indicato nella sua conferenza stampa dello scorso maggio. Fieldly ha confermato che la transizione della distribuzione è stata "sostanzialmente completata", con la maggior parte del lavoro terminato tra dicembre e gennaio.

La strategia di offerta limitata (LTO) di Alani Nu si sta dimostrando ripetibile. Dopo l'esplosione di Cherry Bomb nel quarto trimestre, Lime Slush è stato lanciato nel primo trimestre ed è diventato il gusto più venduto del marchio nei canali tracciati. Fieldly ha descritto questi LTO stagionali come "momenti comunitari che i consumatori attendono con ansia", un modello di domanda duraturo piuttosto che un'occasione unica.

Vedere le stime storiche e previsionali per le azioni Celsius Holdings (è gratis!) >>>.

La questione del margine

Il margine lordo è stato l'unico dato che ha impedito al titolo di riprendersi completamente. Con il 48,3% nel primo trimestre, i margini sono migliorati di circa 90 punti base rispetto al quarto trimestre del 2025, ma sono scesi di circa 400 punti base rispetto al 52,3% che la società aveva raggiunto nel primo trimestre del 2025, prima della chiusura di una delle due acquisizioni. Le cause si dividono tra temporanee e strutturali.

Tra i fattori temporanei che hanno penalizzato il T1 figurano il forte maltempo invernale, che ha comportato un aumento dei costi di trasporto nel Nord-Est, e il trasporto supplementare a lungo raggio per riequilibrare l'inventario di Rockstar durante l'integrazione. Il direttore finanziario Jarrod Langhans ha confermato durante la telefonata che entrambi sono "in gran parte alle nostre spalle mentre attraversiamo il secondo trimestre".

La variabile più difficile è l'alluminio. Il premio per l'alluminio del Midwest e l'LME (London Metal Exchange, il punto di riferimento globale per i prezzi dei metalli di base) si sono mossi al rialzo nel corso del trimestre, con un picco massimo a marzo. Questa tempistica fa sì che il secondo trimestre assorba una parte maggiore dell'impatto rispetto al primo. Langhans ha detto direttamente: se i costi elevati dei fattori produttivi dovessero persistere, "vedremo un certo impatto sulla tempistica e sulla sequenza dell'espansione dei nostri margini verso i bassi 50 anni".

La direzione ha previsto che il margine lordo del secondo trimestre sarà pari a quello del primo, un "passo indietro", con aumenti previsti nel terzo e quarto trimestre, man mano che il modello orbitale (il sistema interno di Celsius per l'ottimizzazione del movimento delle scorte nella rete di produzione e distribuzione), i miglioramenti della struttura dei noli e l'allineamento delle materie prime tra Alani e Rockstar prenderanno piede. Una seconda linea di produzione in North Carolina inizierà a produrre nella seconda metà del 2026, con un beneficio completo previsto per il 2027. Sotto il margine lordo, il quadro è più chiaro. Le spese generali, amministrative e di vendita (SG&A) rettificate sono state pari a circa il 26,4% del fatturato, in calo rispetto al 31,8% del quarto trimestre, grazie all'aumento della leva operativa. L'utile netto GAAP ha raggiunto i 110,1 milioni di dollari, rispetto ai 44,4 milioni del 1° trimestre 2025. Il margine EBITDA rettificato è salito al 24,9% dal 21,2% di un anno fa.

Guarda come Celsius Holdings si comporta rispetto ai suoi colleghi in TIKR (è gratis!) >>>.

Catalizzatori estivi e una nuova partnership in F1

Celsius entra nella stagione di vendita più importante dell'anno con una maggiore attivazione rispetto al passato. L'azienda ha lanciato Electric Vibe, un gusto in edizione limitata legato al torneo di calcio mondiale in Nord America quest'estate, con un secondo CELSIUS LTO previsto per la fine della stagione. Per quanto riguarda lo spazio a scaffale, CELSIUS prevede un aumento di circa il 17% grazie all'ampliamento dei punti vendita e al posizionamento nei frigoriferi. Per Alani Nu si prevede un aumento dello spazio a scaffale di oltre il 100% in tutti i canali. Il Presidente e COO Eric Hanson ha dichiarato che la maggior parte dei ripristini sarà completata entro la fine di maggio.

Celsius ha anche annunciato una partnership globale pluriennale con il Team Aston Martin Aramco di Formula Uno, facendo di CELSIUS il partner ufficiale della squadra per le bevande energetiche. Questo accordo sostituisce quello precedente con la Ferrari, terminato nel 2025. Le due parti hanno già ospitato un Run Club in occasione del Gran Premio d'Australia, con ulteriori attivazioni previste nel calendario della F1. Per quanto riguarda Rockstar, una nuova partnership con 23XI Racing e il pilota NASCAR Tyler Reddick collega il marchio al pubblico degli sport motoristici, mentre l'integrazione entra nella fase finale.

Il Goldman Sachs Global Staples Forum 2026, che si terrà il 12 maggio, offre alla dirigenza un'opportunità di parlare con gli investitori istituzionali prima della stampa del secondo trimestre.

I ricavi internazionali del primo trimestre sono cresciuti del 55% rispetto all'anno precedente, raggiungendo i 35,3 milioni di dollari, trainati da Nordici, Regno Unito, Irlanda, Francia, Australia, Nuova Zelanda e Benelux. Nel primo trimestre Celsius ha lanciato CELSIUS in Spagna, grazie a un accordo esclusivo con Suntory Beverage and Food Spain, e successivamente in Portogallo.

Come CELH si confronta con i suoi colleghi

A 13,36x NTM EV/EBITDA (valore d'impresa per l'EBITDA dei prossimi dodici mesi, un multiplo di valutazione standard per le bevande) secondo i dati dei concorrenti di TIKR, CELH si trova a uno sconto significativo rispetto a Monster Beverage a 24,24x. Keurig Dr Pepper si colloca a 10,80x. Per quanto riguarda il P/E NTM, CELH è scambiata a 20,25x contro i 33,05x di Monster. Lo sconto su Monster è reale, ma ha una base razionale: Monster non ha spese generali di integrazione e ha una struttura dei costi strutturalmente più semplice. Se lo sconto di CELH è eccessivo dipende dalla velocità con cui l'azienda colmerà il divario dei margini e se Alani Nu sosterrà il suo slancio nei canali seguiti. Tra gli analisti che coprono CELH su TIKR Street Targets, 13 valutano Buy, 6 Outperform, 4 Hold, 0 Underperform e 0 Sell, con un obiettivo di prezzo medio di 63,20 dollari basato su 20 stime, circa l'84% sopra il prezzo attuale.

Analisi avanzata del modello TIKR

- Prezzo attuale: $34,26

- Prezzo obiettivo (medio): ~$55

- Rendimento totale potenziale: ~61%

- IRR annualizzato: ~11% / anno

Il modello mid-case di TIKR punta a circa 55 dollari entro il 31.12.30, con un'ipotesi di CAGR dei ricavi a lungo termine di circa il 9% e margini di reddito netto in espansione verso circa il 15% entro il 2030, secondo i dati delle stime di TIKR. I due principali fattori di crescita dei ricavi sono il continuo aumento della distribuzione di Alani Nu attraverso la rete PepsiCo, l'ulteriore aumento dell'ACV (volume totale di prodotti, ovvero la percentuale di punti vendita al dettaglio che hanno in stock un prodotto) nel settore convenience e grocery, e i guadagni di spazio sugli scaffali del marchio CELSIUS, che si convertiranno in volume durante la stagione estiva. Il driver dei margini è l'allineamento delle materie prime e il modello orbitale, in quanto entrambi i marchi acquisiti sono completamente assorbiti nella struttura di acquisto di Celsius.

Il caso più basso, con una crescita dei ricavi più vicina all'8% e margini vicini al 14%, produce un modello di prezzo delle azioni di circa 49 dollari entro il 31.12.2010. Si tratta di un prezzo ancora superiore a quello attuale, ma offre un rendimento limitato per il periodo di detenzione. Il rischio principale è che i costi delle materie prime rimangano elevati, cosa che la dirigenza ha già segnalato come un rischio di timing dei margini. Il rischio secondario è la crescita del marchio CELSIUS: il suo tasso del 6% nel primo trimestre è inferiore alla media del portafoglio e si prevede che i venti contrari alla razionalizzazione degli SKU persistano ancora per un trimestre prima che il ciclo di innovazione estivo prenda il sopravvento.

Ilflusso di cassa libero su una base di dodici mesi ha raggiunto 78,63 milioni di dollari secondo i dati TIKR, che riflettono ancora i costi di integrazione. Con l'eliminazione di questi ultimi, la generazione di FCF dovrebbe crescere in modo significativo insieme al recupero dei margini.

Conclusione

Il numero da tenere d'occhio nel rapporto Q2 2026 (atteso per l'11 agosto 2026) è il margine lordo. Il management ha previsto un "passo indietro", il che significa che il T2 dovrebbe essere piatto rispetto al 48,3% del T1. Qualsiasi dato superiore al 49% indica che i venti contrari delle materie prime si stanno risolvendo più rapidamente del previsto. Qualsiasi dato inferiore al 47% significa che il percorso verso l'obiettivo di un margine basso di 50 anni si estende fino al 2027. La tesi: Celsius detiene ora un quinto del mercato statunitense delle bevande energetiche con due marchi da un miliardo di dollari, e la stagione delle vendite estive è il primo vero banco di prova per verificare il valore di questo portafoglio su larga scala.

Conviene investire in Celsius Holdings?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Celsius Holdings, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Celsius Holdings insieme a tutti gli altri titoli del vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Celsius Holdings su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!