Principali risultati:

- Axon Enterprise (AXON) ha registrato nel primo trimestre del 2026 un fatturato di 807 milioni di dollari, in crescita del 34% rispetto all'anno precedente, battendo le stime degli analisti e aumentando le previsioni di crescita del fatturato per l'intero anno.

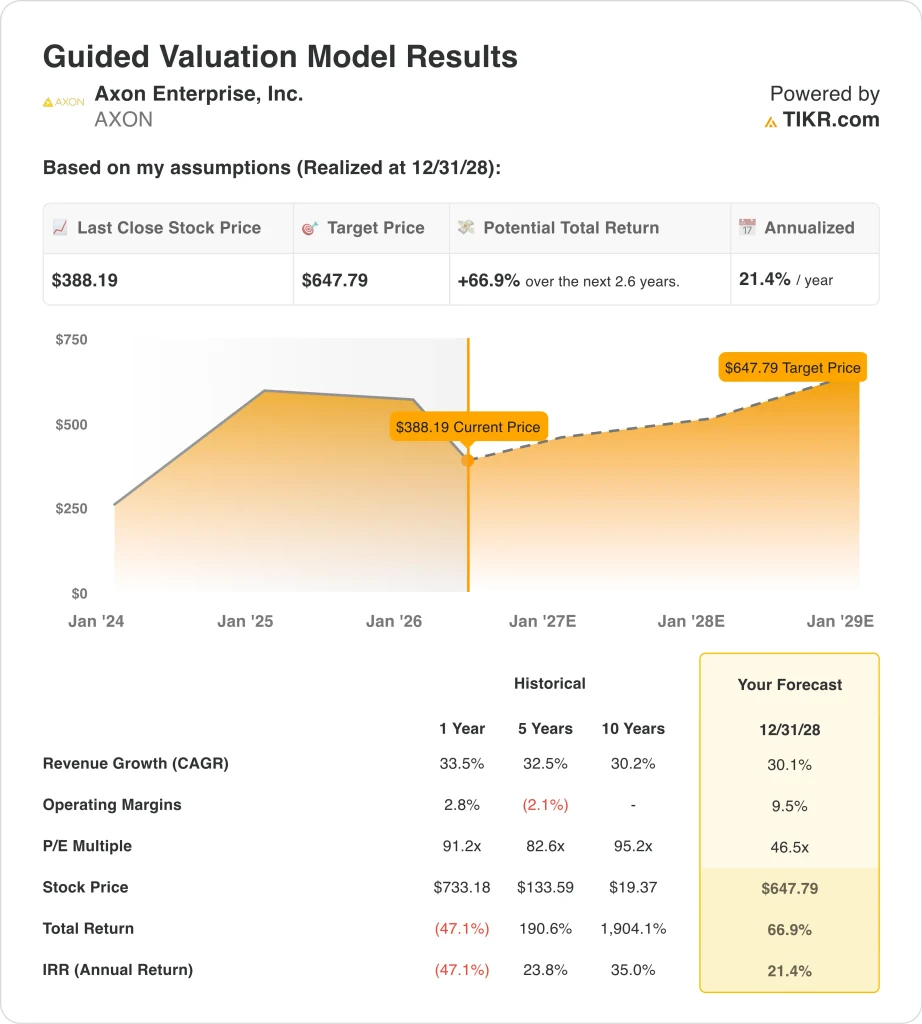

- Il titolo AXON viene scambiato a circa 388 dollari, in calo del 46% rispetto al massimo delle 52 settimane di 886 dollari. Gli analisti mantengono un prezzo obiettivo di consenso di circa 662 dollari.

- Il titolo AXON potrebbe passare da 388 dollari a circa 648 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale di circa il 67% e un rendimento annualizzato di circa il 21%.

Cosa è successo?

Axon Enterprise (AXON) ha presentato il 7 maggio 2026 una solida relazione sugli utili del 1° trimestre. Il fatturato è salito del 34% rispetto all'anno precedente a 807 milioni di dollari, battendo le stime degli analisti. L'utile netto è salito a 169 milioni di dollari. Il management ha poi alzato le previsioni di crescita dei ricavi per l'intero anno, grazie a una domanda di software e dispositivi di sicurezza più forte del previsto.

L'azienda produce dispositivi TASER, telecamere per il corpo e software basati su cloud per le forze dell'ordine e le aziende. Evidence.com è la piattaforma di Axon per la gestione delle prove digitali utilizzata dalle agenzie di polizia di tutto il Paese.

Gli abbonamenti al software generano entrate ricorrenti con elevati costi di conversione. I solidi risultati del quarto trimestre del 2025, pari a 797 milioni di dollari di fatturato, con un aumento del 39% rispetto all'anno precedente, hanno mostrato uno slancio costante verso il 2026.

Axon ha presentato strumenti di intelligenza artificiale in tempo reale alla conferenza Axon Week 2026 di aprile. Questi strumenti collegano le body camera ai flussi di lavoro in cloud e ai sistemi di gestione delle prove. Ma TD Cowen ha tagliato il suo obiettivo di prezzo all'inizio di aprile, citando la debolezza del titolo a breve termine prima degli utili. Il tono degli investitori si è rapidamente modificato dopo la vittoria del primo trimestre e l'aumento della guidance, con un netto rialzo delle azioni.

Il titolo AXON si trova ancora circa il 46% al di sotto del suo massimo di 52 settimane, pari a 886 dollari. Esiste quindi un ampio divario tra la quotazione attuale e il fair value che gli analisti considerano pari a 662 dollari. Gli investitori si stanno concentrando sulla possibilità che gli strumenti di intelligenza artificiale possano favorire una più rapida adozione del software e un miglioramento dei margini.

Ecco perché il titolo Axon Enterprise potrebbe offrire forti rendimenti composti fino al 2028, grazie alla continua crescita della sua piattaforma AI e del suo ecosistema cloud.

Cosa dice il modello per le azioni AXON

Abbiamo analizzato il potenziale di rialzo del titolo Axon Enterprise sulla base dell'espansione degli strumenti di intelligenza artificiale, dell'approfondimento dei contratti con le forze dell'ordine e della crescita della piattaforma di gestione delle prove basata sul cloud.

Sulla base delle stime di una crescita annua dei ricavi di circa il 30%, di margini operativi di circa il 10% e di un multiplo P/E normalizzato di circa 47x, il modello prevede che il titolo Axon Enterprise possa passare da 388 a circa 648 dollari per azione.

Si tratterebbe di un rendimento totale del 67% circa, o del 21% circa annualizzato nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare il rendimento atteso del titolo.

Ecco quali abbiamo utilizzato per le azioni AXON:

1. Crescita dei ricavi: 30.1%

Axon ha registrato un fatturato di 807 milioni di dollari nel 1° trimestre 2026, con un aumento del 34% rispetto all'anno precedente. Questo risultato ha battuto le stime degli analisti e dimostra la continua domanda di prodotti hardware e software. Il management ha alzato la propria guidance per l'anno 2026 grazie al forte slancio dei dispositivi software e di sicurezza.

Sulla base delle stime di consenso degli analisti, abbiamo ipotizzato una crescita annuale dei ricavi di circa il 30%. Ciò riflette lo slancio sostenuto di Axon negli abbonamenti al software cloud, l'espansione dei posizionamenti di TASER e telecamere e il lancio di nuovi prodotti AI tra le forze dell'ordine e i clienti aziendali. Il CAGR a due anni previsto dall'azienda, pari a circa il 30%, è strettamente allineato a questa cifra.

Questo tasso di crescita riflette quindi un'esecuzione realistica a breve termine. Inoltre, il portafoglio di contratti governativi di Axon offre una visibilità significativa sui futuri flussi di entrate. L'ipotesi del 30% è ben fondata sull'attuale consenso degli analisti e sulle tendenze aziendali osservabili.

2. Margini operativi: 9.5%

Il margine EBIT di Axon negli ultimi dodici mesi si aggira attualmente intorno allo 0,3%, ma i margini lordi sono forti e si aggirano intorno al 60%. Il basso margine EBIT riflette le ingenti spese di R&S, gli investimenti per lo sviluppo dell'intelligenza artificiale e i costi di espansione internazionale. Ma i ricavi del software e del cloud hanno margini strutturalmente più elevati rispetto all'hardware.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 10% circa. Questo presuppone che Axon riesca a far crescere il suo mix di software come quota del fatturato totale. Inoltre, si presuppone che il management mantenga la disciplina degli investimenti durante la scalata degli strumenti di intelligenza artificiale e delle attività di sicurezza aziendale.

Il margine lordo di base del 60% offre ad Axon una solida economia di fondo da cui partire. Pertanto, man mano che il software cloud ad alto margine diventa una percentuale maggiore del fatturato, il miglioramento del margine operativo dovrebbe concretizzarsi. Uno strumento di intelligenza artificiale lanciato nel 2026 potrebbe accelerare questo cambiamento prima di quanto il mercato si aspetti.

3. Multiplo P/E di uscita: 46,5x

Axon è attualmente quotata a un P/E di circa 46x per i prossimi dodici mesi. Ciò riflette le aspettative degli investitori di un'elevata crescita dei ricavi e di un'espansione dei margini a lungo termine. Le società di tecnologia per la sicurezza pubblica in forte crescita, con ricavi software ricorrenti, in genere ottengono multipli superiori. La posizione dominante di Axon nell'hardware e nel software per le forze dell'ordine sostiene questo premio.

Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un multiplo P/E normalizzato di circa 47x. Ciò riflette il posizionamento competitivo unico di Axon e le elevate barriere all'ingresso nel suo mercato principale. Le forze dell'ordine raramente cambiano fornitore di tecnologia dopo l'implementazione completa, e quindi questo crea una forte durabilità dei ricavi.

Il multiplo incorpora una certa compressione nel tempo, in quanto i tassi di crescita si riducono. Tuttavia, l'espansione della suite di intelligenza artificiale di Axon e la crescita del segmento aziendale forniscono un supporto continuo per una valutazione superiore. Inoltre, i continui contratti vinti dimostrano la solidità a lungo termine della sua base di ricavi.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

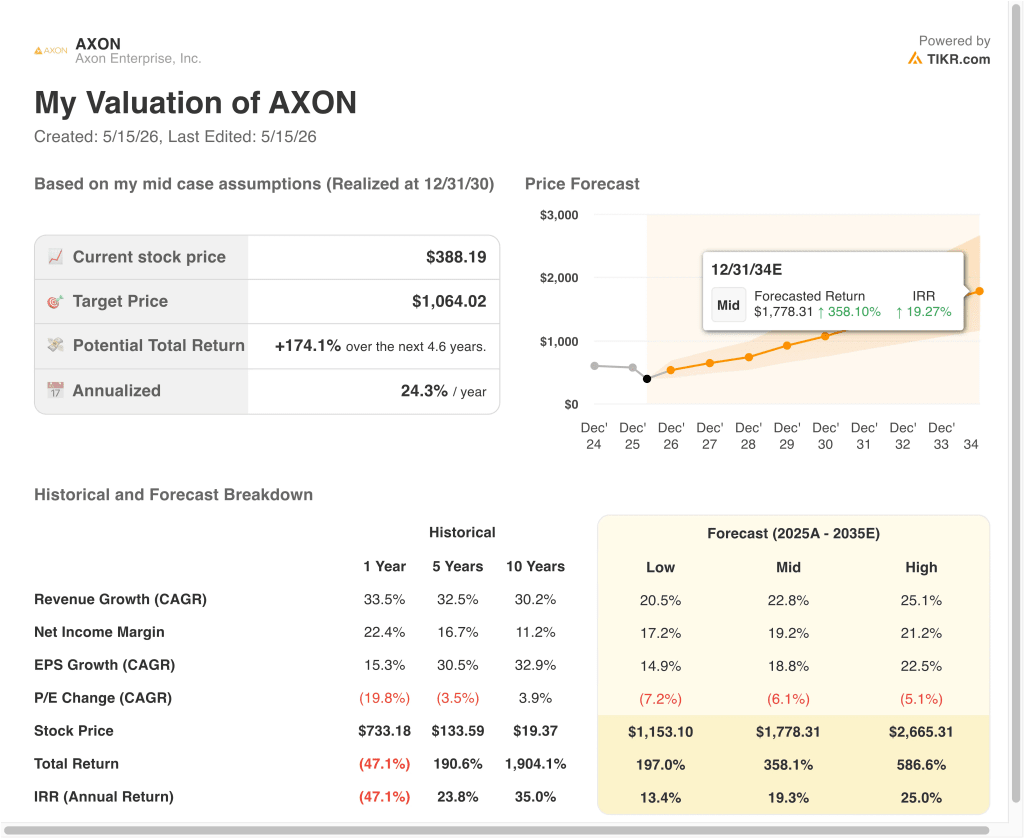

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo AXON fino al 2034 mostrano risultati diversi in base alla monetizzazione del software, ai tassi di adozione dell'intelligenza artificiale e all'espansione dei margini (si tratta di stime, non di rendimenti garantiti):

- Caso basso: la crescita del software è inferiore alle aspettative e l'espansione dei margini è in fase di stallo, con un rallentamento dell'IA e dell'adozione da parte delle imprese → circa il 13% di rendimento annuo.

- Caso medio: Gli strumenti di intelligenza artificiale determinano una forte crescita sostenuta dei ricavi e un consistente miglioramento dei margini in tutta la piattaforma → circa 19% di rendimenti annui

- Caso alto: La rapida monetizzazione dell'intelligenza artificiale, l'accelerazione dei contratti aziendali e l'espansione internazionale producono risultati superiori alle aspettative → circa 25% di rendimento annuo

In futuro, il percorso delle azioni di Axon dipenderà dall'esecuzione della sua strategia di AI e software, garantendo al contempo un progresso costante dei margini insieme alla crescita dei ricavi. Gli utili del 1° trimestre 2026 e l'aumento della guidance confermano un reale slancio operativo.

Ma gli investitori dovranno vedere un miglioramento sostenuto dei margini insieme a un'elevata crescita dei ricavi affinché le azioni AXON si riprendano e giustifichino un multiplo superiore a lungo termine.

Scopri cosa pensano gli analisti del titolo AXON in questo momento (gratis con TIKR) >>>

Conviene investire in Axon?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede ad AXON, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire AXONinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!