Statistiche chiave per le azioni Amazon

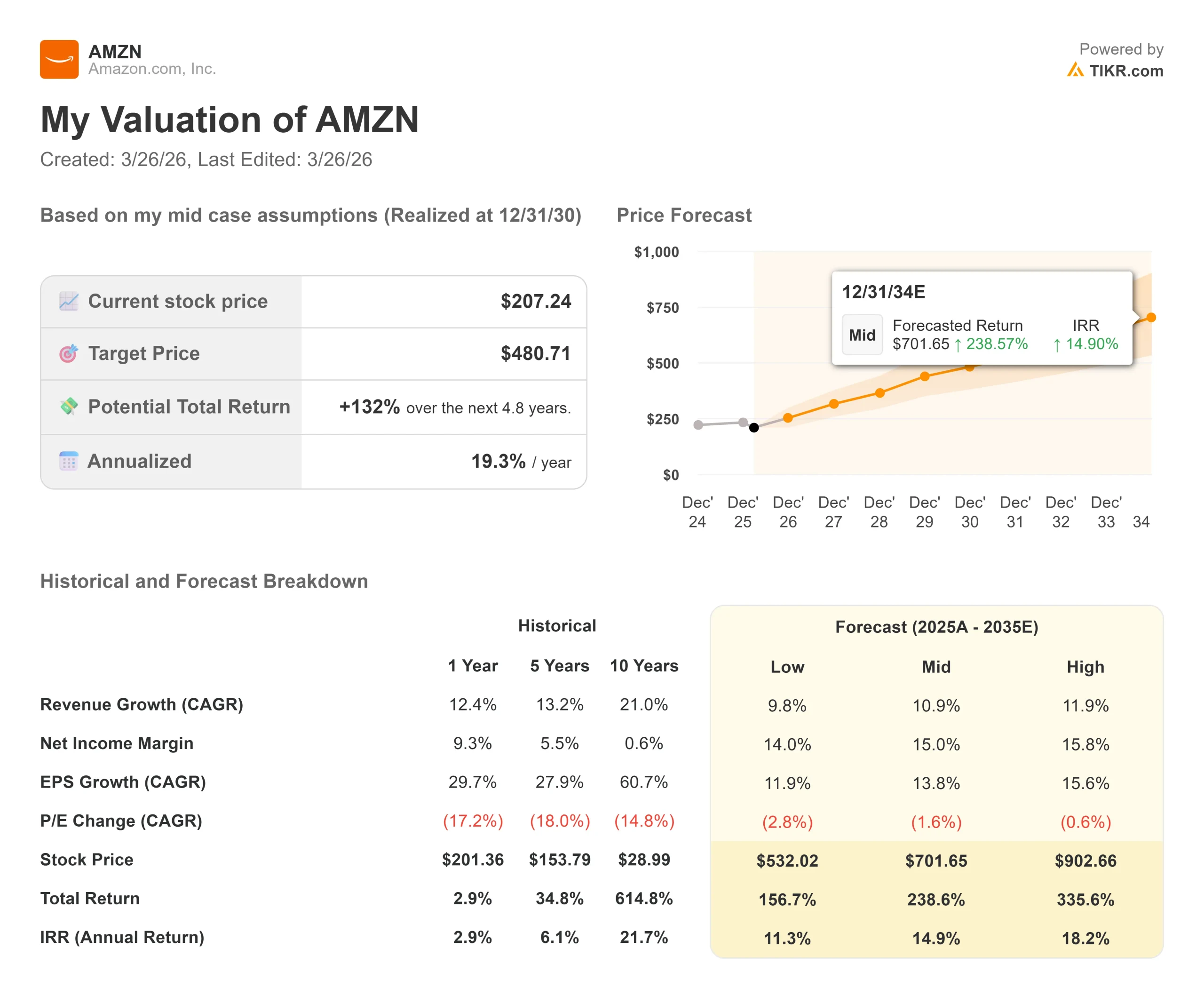

- Prezzo attuale: $207,24

- Prezzo obiettivo (medio): $480.71

- Target di mercato: 280,47 dollari

- Rendimento totale potenziale: +132% nei prossimi 4,8 anni

- TIR annualizzato: 19,30% / anno

Ora in diretta: Scoprite l'upside dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Amazon (AMZN) raramente ha diviso gli investitori in modo così netto.

I tori vedono un'azienda strutturalmente avvantaggiata che tratta vicino al multiplo a termine più basso degli ultimi anni. Gli orsi vedono un'azienda che versa liquidità nei centri dati mentre il flusso di cassa libero crolla.

La domanda irrisolta è: l'impegno di 200 miliardi di dollari di Amazon per l'infrastruttura AI nel 2026 genererà i rendimenti promessi dall'amministratore delegato Andy Jassy, o il mercato ha ragione a chiedere prima una prova?

Il selloff è iniziato con la relazione sugli utili del quarto trimestre 2025 il 5 febbraio 2026.

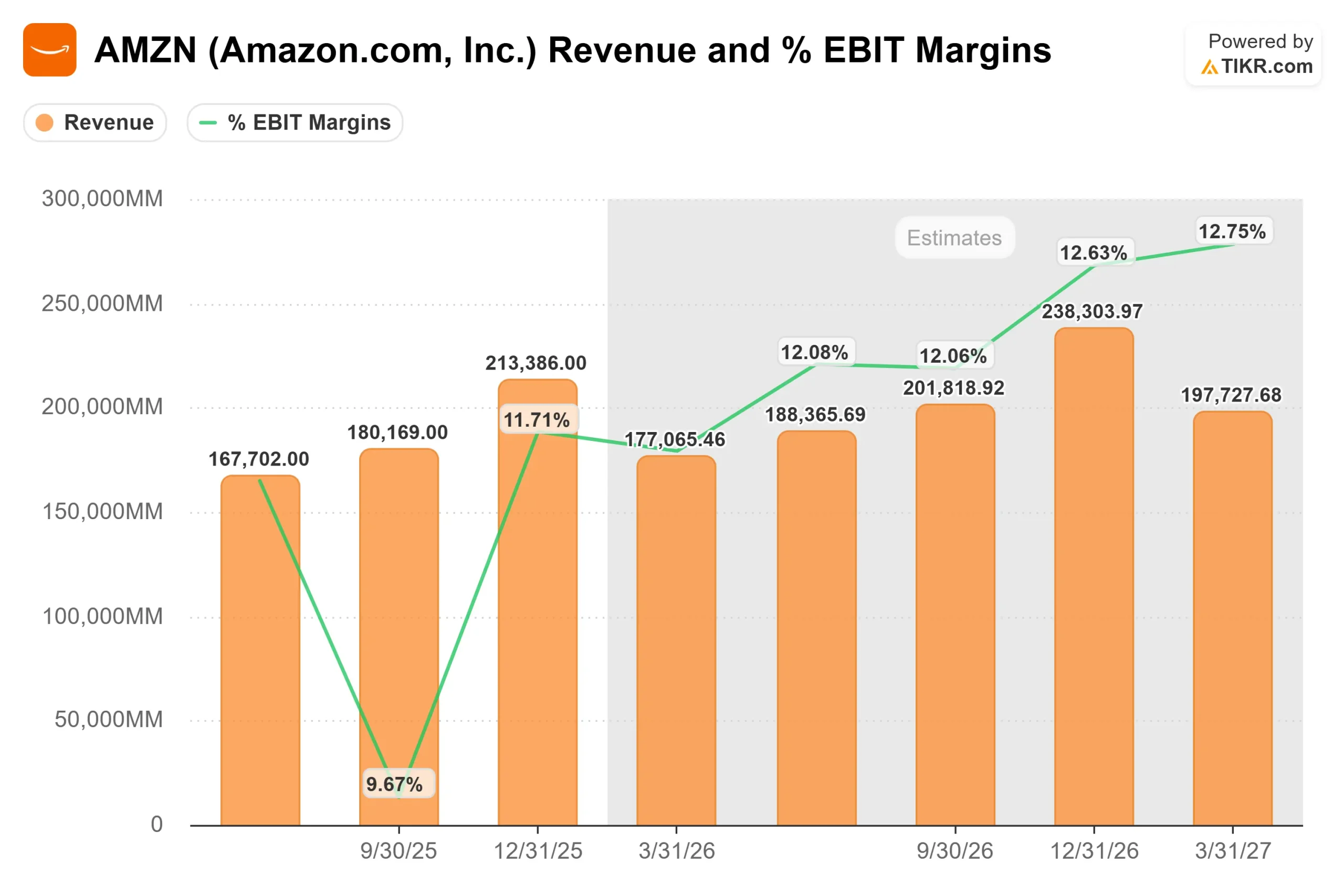

Amazon ha battuto le aspettative di fatturato, registrando 213,4 miliardi di dollari per il trimestre, e ha realizzato un EPS rettificato di 1,95 dollari. Ma il management ha previsto circa 200 miliardi di dollari di spese in conto capitale per il 2026 (spese per i data center, i chip e l'infrastruttura AI), superando di gran lunga le precedenti stime di Wall Street.

Il titolo è sceso del 5,55% in giornata e ha raggiunto un drawdown massimo del 21,74% entro il 13 febbraio 2026. Da allora non si è più ripreso del tutto, chiudendo vicino ai 199 dollari il 27 marzo, a causa della pressione macro e del rinnovato scetticismo sugli investimenti.

Jassy ha affrontato la questione del ritorno sul capitale direttamente durante la telefonata: "Abbiamo una domanda molto elevata, i clienti vogliono davvero AWS per i carichi di lavoro core e AI, e stiamo monetizzando la capacità il più velocemente possibile", ha detto.

"Abbiamo una profonda esperienza nel comprendere i segnali della domanda nel settore AWS e nel trasformare questa capacità in un forte ritorno sul capitale investito. Il CFO Brian Olsavsky ha aggiunto che i margini operativi di AWS hanno raggiunto il 35% nel quarto trimestre, con un aumento di 40 punti base rispetto all'anno precedente, anche se l'ammortamento dell'AI ha creato un visibile vento contrario.

I risultati sottostanti sono stati forti. La crescita di AWS ha riaccelerato al 24% su base annua nel quarto trimestre, il ritmo più veloce degli ultimi 13 trimestri, su un fatturato annualizzato di 142 miliardi di dollari.

Il margine operativo del Nord America è salito al 9% dall'8% dell'anno precedente.

I ricavi pubblicitari sono cresciuti del 22% a 21,3 miliardi di dollari. Il flusso di cassa operativo dell'intero anno è salito del 20% a 139,5 miliardi di dollari. Il problema del mercato non è l'attività. È la tempistica dei ritorni di una scommessa da 200 miliardi di dollari.

Vedere le stime storiche e prospettiche per le azioni Amazon (è gratis!) >>>.

Amazon è sottovalutato oggi?

A 207,24 dollari, Amazon è scambiata a 26,84 volte gli utili a termine e a 10,83 volte l'EV/EBITDA NTM (valore d'impresa dei prossimi dodici mesi diviso per gli utili prima di interessi, tasse, svalutazioni e ammortamenti).

Il punto di pressione è il free cash flow.

Il free cash flow LTM (ultimi dodici mesi) di Amazon è sceso a 7,70 miliardi di dollari nel 2025, con un calo del 76,6% rispetto all'anno precedente, mentre la spesa in conto capitale è salita a 131,8 miliardi di dollari. Con una previsione di spesa in conto capitale per il 2026 pari a circa 200 miliardi di dollari, il free cash flow diventerà probabilmente negativo prima di riprendersi quando la capacità installata genererà ricavi.

Secondo Evercore ISI, Amazon è tra le società tecnologiche a grande capitalizzazione che dovrebbero registrare un calo del free cash flow su base annua nel 2026, a causa dell'accelerazione della spesa per le infrastrutture di intelligenza artificiale in tutto il settore. Questo freno alla liquidità a breve termine è reale.

Ciò che potrebbe essere sottovalutato è il fatturato che sta già scalando a fronte di questa capacità.

Nel quarto trimestre, il portafoglio di ricavi di AWS ammontava a 244 miliardi di dollari, con un aumento del 40% rispetto all'anno precedente. Jassy ha descritto un panorama di domanda di AI "a spillo", con i laboratori di AI che consumano enormi quantità di calcolo da un lato, le imprese che eseguono carichi di lavoro di produttività dall'altro e la più grande opportunità a lungo termine nel mezzo, con la migrazione dei carichi di lavoro di produzione delle imprese verso architetture native di AI.

Questa migrazione è ancora agli inizi, ed è per questo che la costruzione sta avvenendo ora.

L'attività di Amazon nel settore del silicio personalizzato aggiunge durata alla tesi.

I programmi di chip Trainium e Graviton (chip AI e CPU interni ad Amazon) superano oggi i 10 miliardi di dollari di fatturato annuo, con una crescita a tre cifre anno su anno.

Trainium2 è alla base della maggior parte della piattaforma Bedrock di Amazon (il servizio che consente alle aziende di accedere ed eseguire modelli di IA su scala), garantendo ad Amazon una migliore economia unitaria rispetto ai rivali che si affidano esclusivamente a GPU di terze parti.

Jassy ha confermato che quasi tutta la fornitura di Trainium3 dovrebbe essere impegnata entro la metà del 2026, una limitazione dell'offerta che riflette la forza della domanda, non la sua debolezza.

Le attività di vendita al dettaglio e di pubblicità stanno performando meglio di quanto il prezzo delle azioni lasci intendere.

I prodotti di uso quotidiano sono cresciuti quasi due volte più velocemente di tutte le altre categorie negli Stati Uniti nel 2025, rappresentando una unità su tre vendute.

La pubblicità è cresciuta del 22% nel quarto trimestre, aggiungendo più di 12 miliardi di dollari di entrate incrementali in tutto il 2025.

L'audience di Prime Video supportata da pubblicità ha raggiunto 315 milioni di spettatori a livello globale, in crescita rispetto ai 200 milioni dell'inizio del 2024. Nikhil Devnani, analista di Bernstein, ha ribadito il rating Outperform con un obiettivo di prezzo di 300 dollari nel gennaio 2026, definendo l'attuale assetto uno dei casi più forti dai tempi della pandemia, con la crescita dei ricavi AWS e dei margini di vendita al dettaglio che sembrano entrambi accelerare.

Analisi del modello avanzato TIKR

Statistiche chiave

- Prezzo attuale: 207,24 dollari

- Prezzo obiettivo (medio): $480.71

- Rendimento totale potenziale: +132%

- TIR annualizzato: 19,30% / anno

Il modello TIKR per il caso medio punta a 480,71 dollari entro il 31 dicembre 2030, un rendimento totale del 132% con un IRR annualizzato del 19,30% da 207,24 dollari. I due driver dei ricavi sono la riaccelerazione di AWS con la scalata dei carichi di lavoro aziendali AI nella produzione e la continua monetizzazione della vendita al dettaglio attraverso la pubblicità e i beni di prima necessità. Il driver dei margini è l'espansione del margine di guadagno netto al 15,0% entro il 2030, rispetto all'attuale 10,8%, grazie alla maturazione del ciclo di investimenti e alla crescita dei ricavi AWS e pubblicitari ad alto margine come quota del mix. Il rischio principale è che la monetizzazione dell'IA richieda più tempo del previsto, prolungando la soppressione del free cash flow e pressando ulteriormente il multiplo.

Lo scenario basso punta a 532,02 dollari al 31.12.30, ipotizzando un CAGR dei ricavi del 9,8% e margini di reddito netto del 14,0%, per un rendimento totale del 156,7% con un IRR dell'11,3%. Il caso alto raggiunge i 902,66 dollari, ipotizzando un CAGR dei ricavi dell'11,9% e margini del 15,8%. Il caso intermedio riflette la visione più equilibrata del rischio di esecuzione e, con un tasso annualizzato del 19,30%, rappresenta un interessante rapporto rischio/rendimento a lungo termine.

Conclusioni: Osservare la crescita dei ricavi di AWS in occasione della relazione sugli utili del 1° trimestre 2026, prevista per fine aprile. Se AWS si mantiene al 24% o al di sopra e il management segnala un calo del free cash flow nel 2026 prima di una ripresa nel 2027, il titolo ha un percorso credibile verso il consenso di mercato. Se la crescita scende al di sotto del 20% o la guidance sui costi di produzione aumenta senza una corrispondente chiarezza sul backlog, la pressione si estenderà.

La scommessa da 200 miliardi di dollari di Amazon è l'investimento giusto al momento giusto o il modo più costoso per scoprire che non lo era. Le prove iniziano ad accumularsi a partire dalla riunione sugli utili di fine aprile.

Conviene investire in Amazon?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Amazon, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Amazon insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Amazon su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!