Statistiche chiave per il titolo AAL

- Performance degli ultimi 30 giorni: -21%

- Intervallo di 52 settimane: da $9 a $17

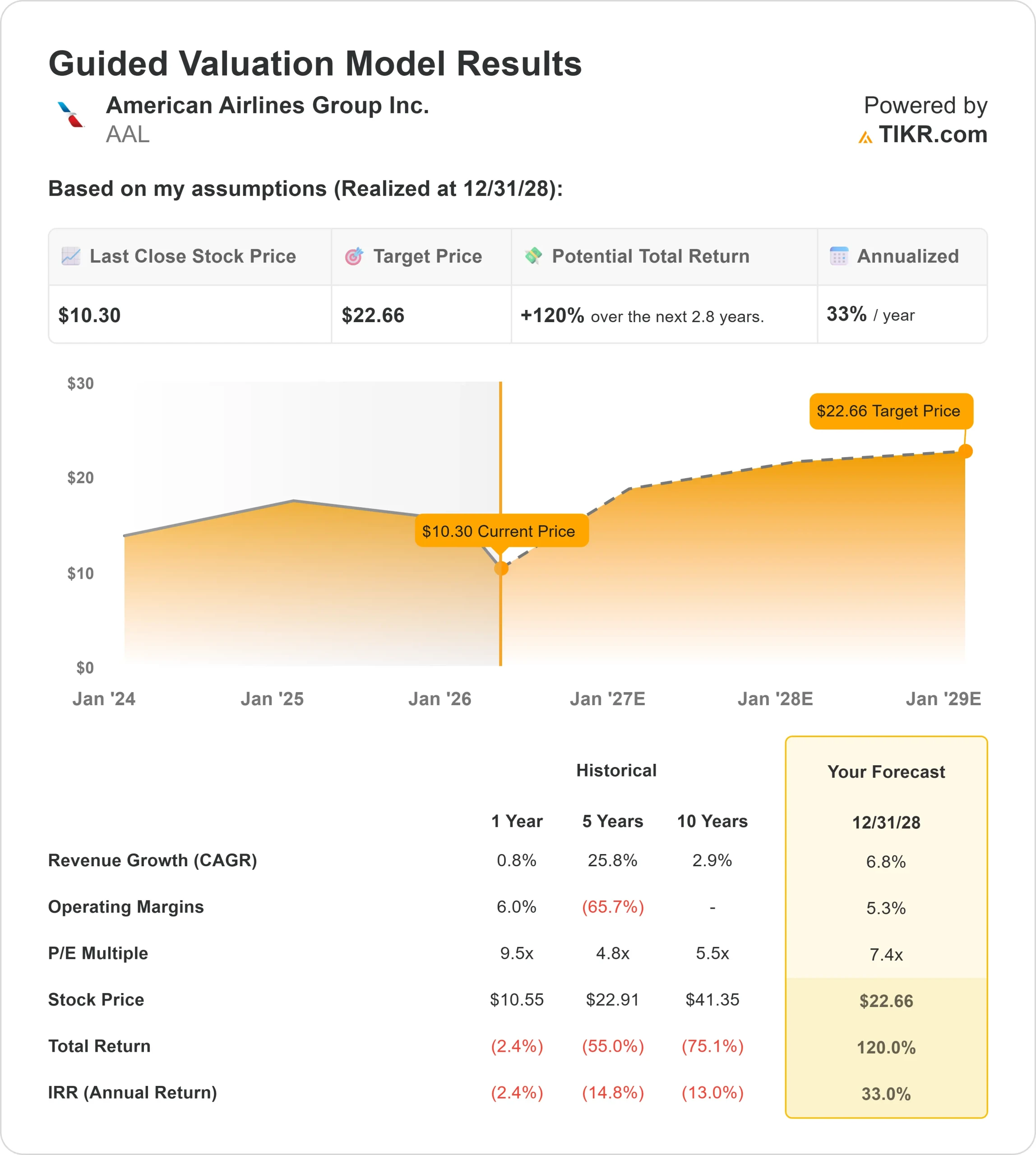

- Prezzo obiettivo del modello di valutazione: $23

- Rialzo implicito: 120%

Analizza i tuoi titoli preferiti come American Airlines Group con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo American Airlines Group Inc. ha subito pressioni negli ultimi tempi, in quanto gli investitori hanno spostato l'attenzione dalla forte domanda di viaggi alla possibilità che tale domanda si traduca in una redditività costante, con la compagnia che ha sottoperformato i colleghi come Delta Air Lines e United Airlines, che hanno generalmente mantenuto margini più elevati grazie a prezzi premium più forti e a una migliore esecuzione degli utili.

Il titolo American Airlines Group Inc. è sceso di circa il 21% negli ultimi 30 giorni, finendo vicino ai 10 dollari per azione, principalmente perché l'aumento dei costi del carburante e i tagli agli obiettivi di prezzo degli analisti hanno aumentato le preoccupazioni che gli utili a breve termine siano sotto pressione nonostante la forte domanda.

Il management ha indicato che il carburante ha aumentato le spese di circa 400 milioni di dollari solo nel primo trimestre, mentre UBS ha tagliato il suo obiettivo di prezzo da 21 a 15 dollari e Wells Fargo ha abbassato il suo obiettivo da 17 a 12 dollari, segnalando una minore fiducia nella ripresa dei margini.

Rispetto a Delta e United, che generano una maggiore redditività grazie alle cabine premium e ai programmi di fidelizzazione, American rimane più esposta alla volatilità dei costi perché i suoi margini sono più sottili, il che ha pesato sul sentiment.

Questo mese, in occasione della JPMorgan Industrials Conference, American Airlines ha alzato le previsioni di crescita dei ricavi del primo trimestre a oltre il 10%, che secondo l'amministratore delegato Robert Isom rappresenterebbe un record della compagnia su base annua e circa 1,3 miliardi di dollari di ricavi aggiuntivi, dato che la forte domanda di cabine premium e principali ha spinto i ricavi unitari di marzo oltre il 10% e si prevede che la forza continuerà in aprile e maggio.

Isom ha dichiarato che 8 dei 10 principali giorni di prenotazione e 8 delle 10 principali settimane di ricavi di American si sono verificati in questo trimestre, mentre il rapido aumento dei costi del carburante ha aggiunto circa 400 milioni di dollari di spese, sottolineando che "la domanda per il nostro prodotto è forte", in quanto la compagnia prevede comunque di chiudere entro la sua precedente guida.

I recenti documenti mostrano un posizionamento istituzionale misto. Aquatic Capital Management ha aumentato la sua partecipazione del 22,9% a circa 969.899 azioni per un valore di circa 10,9 milioni di dollari, mentre Entropy Technologies ha incrementato la sua posizione dell'874,7% a 669.600 azioni per un valore di circa 7,53 milioni di dollari.

Allo stesso tempo, Brevan Howard Capital Management ha ridotto la sua partecipazione del 71% e Quantbot Technologies ha ridotto la sua posizione del 60,7%, anche se la proprietà istituzionale complessiva rimane intorno al 52%.

Questa divergenza suggerisce che mentre alcuni investitori si stanno posizionando per una ripresa, altri rimangono cauti data la continua incertezza sui margini e il carico di debito ancora elevato della società.

Valutazione istantanea di American Airlines Group (gratuita con TIKR) >>>

AAL è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 6,8%.

- Margini operativi: 5.3%

- Multiplo P/E di uscita: 7,4x

Si prevede che la crescita rimanga costante, sostenuta da una domanda di viaggi resiliente e dalla continua forza dei segmenti premium e main cabin.

Il fattore più importante è l'espansione dei margini, dove il miglioramento dei prezzi nelle cabine premium, l'aumento delle entrate accessorie derivanti dall'upgrade dei posti a sedere e dei bagagli e la continua crescita del programma di fidelizzazione AAdvantage possono aumentare la redditività senza richiedere aumenti significativi del volume dei passeggeri.

Il programma di fidelizzazione di American è particolarmente importante perché genera ricavi ricorrenti ad alto margine attraverso le partnership con le carte di credito, fornendo una base di guadagno più stabile rispetto alla vendita dei biglietti.

Questa dinamica è importante perché la società opera attualmente con margini più bassi rispetto ai concorrenti, il che significa che anche modesti miglioramenti nei prezzi, nell'efficienza dei costi o nel mix di ricavi possono avere un impatto maggiore sugli utili.

Anche il miglioramento del bilancio rimane una leva fondamentale, in quanto la riduzione del carico di debito ancora elevato dell'azienda può ridurre gli interessi passivi e sostenere il valore azionario con il miglioramento del flusso di cassa libero.

Sulla base di questi input, il modello stima un prezzo obiettivo di circa 23 dollari, che implica un rialzo totale di circa il 120% nei prossimi 2,8 anni, suggerendo che il titolo appare sottovalutato, con una performance futura guidata dal recupero dei margini, dalla crescita dei ricavi fedeli e dal miglioramento del bilancio.

Quanto rialzo ha il titolo AAL da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di American Airlines Group, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate American Airlines Group in meno di 60 secondi con TIKR (è gratuito) >>>