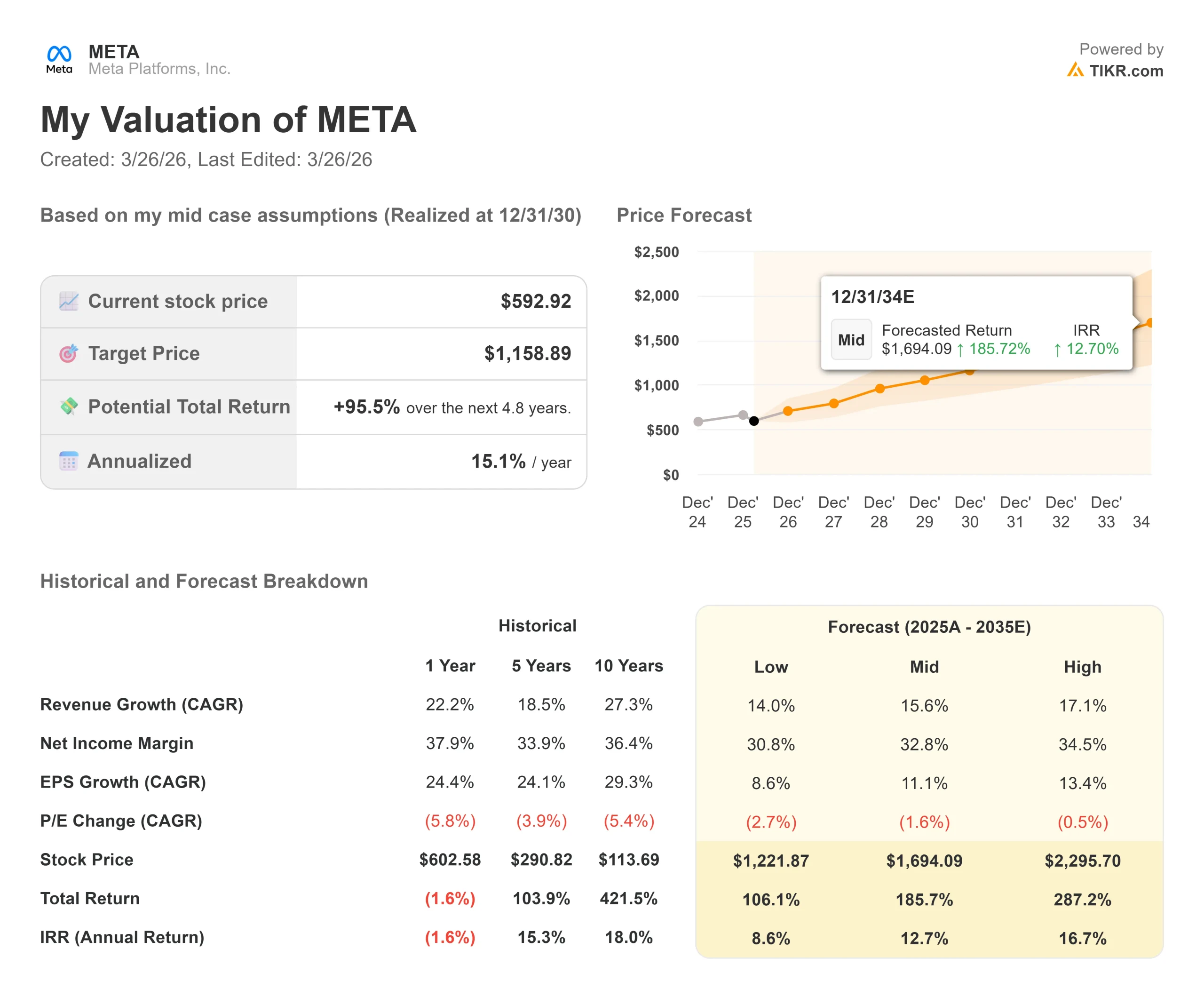

Statistiche chiave per il titolo Meta

- Prezzo attuale: $592,92

- Prezzo obiettivo (medio): $1,158.89

- Target di strada (medio): $863.63

- Rendimento totale potenziale: +95.5%

- TIR annualizzato: 15,10% / anno

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

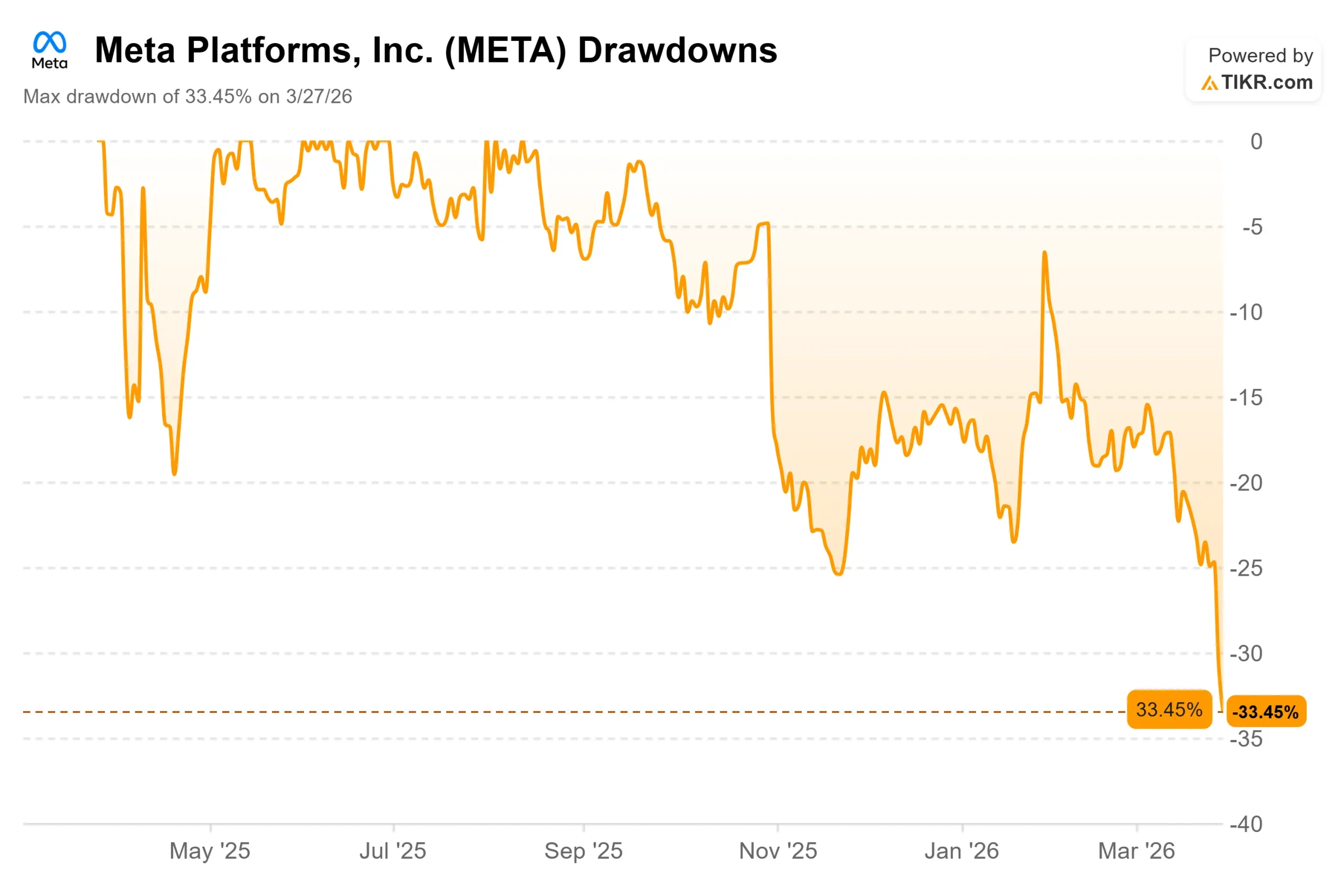

Piattaforme Meta (META) è scesa di circa il 25% dal suo massimo di 52 settimane di 796,25 dollari, con gli investitori già preoccupati per un impegno di spesa in conto capitale di 115-135 miliardi di dollari per il 2026.

Poi sono arrivati due verdetti della giuria in quattro giorni che hanno fatto crollare il titolo di quasi l'8% il 26 marzo.

I tori sostengono che le multe sono errori di arrotondamento contro un'azienda che genera oltre 83 miliardi di dollari di reddito operativo annuo.

I ribassisti sostengono che i verdetti aprono la porta a una serie di controversie che potrebbero costare molto di più. Questa tensione è la domanda che ogni investitore di META si pone in questo momento.

Il 24 marzo, una giuria del NuovoMessico ha ordinato a Meta di pagare 375 milioni di dollari per aver violato la legge statale sulla protezione dei consumatori consentendo lo sfruttamento sessuale dei bambini sulle sue piattaforme, la prima volta che uno stato americano ha prevalso in un processo contro Meta per motivi di sicurezza dei bambini.

Il giorno successivo, una giuria di Los Angeles ha ritenuto Meta e YouTube responsabili in un caso di dipendenza da social media.

I danni di Los Angeles attribuibili a Meta sono stati di pochi milioni di dollari, ma la teoria legale era molto più importante.

Il caso si è incentrato sulla progettazione della piattaforma piuttosto che su contenuti specifici, aggirando così la Sezione 230 (la legge federale che da tempo protegge le aziende tecnologiche dalla responsabilità per i contenuti di terzi).

Il procuratore generale del Nuovo Messico Raúl Torrez ha dichiarato alla CNBC, dopo il verdetto , che c 'è "la netta possibilità che questi casi motivino il Congresso a riesaminare la Sezione 230 ".

Se ciò dovesse accadere, la matematica della responsabilità cambierebbe radicalmente.

Un portavoce di Meta ha dichiarato che l'azienda "è rispettosamente in disaccordo con il verdetto e farà appello".

Il direttore finanziario di Meta, Susan Li, aveva segnalato esplicitamente questo rischio durante latelefonata di presentazione degli utili del quarto trimestre del 28gennaio, osservando che vari processi statunitensi previsti per il 2026 "potrebbero alla fine risultare in una perdita materiale".

Li ha anche presentato alla Morgan Stanley Technology, Media and Telecom Conference del 4 marzo, dove l'argomento dominante è stato il ritorno sul capitale investito (ROIC, il profitto generato rispetto al capitale investito) dall'espansione dell'IA, non le controversie.

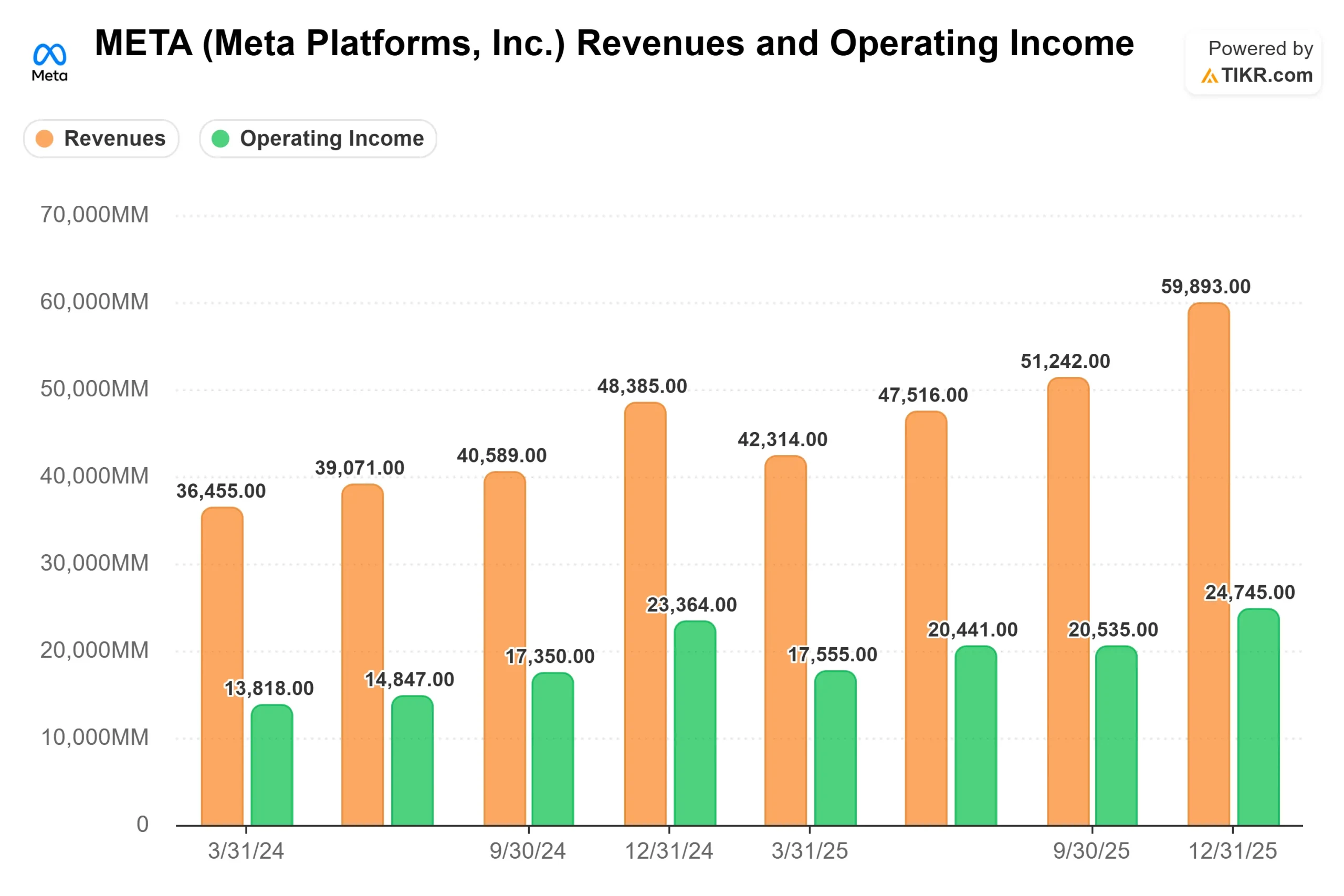

L'attività sottostante è solida. Il fatturato del quarto trimestre del 2025 è stato di 59,9 miliardi di dollari, in crescita del 24% rispetto all'anno precedente, superando il consenso di 58,4 miliardi di dollari.

Da quel momento, il titolo ha ceduto la maggior parte dei guadagni.

L'azienda che sembrava la più chiara storia di monetizzazione dell'IA nel settore delle Big Tech, ora tratta vicino alla fascia bassa del suo range di un anno, con due nuovi verdetti della giuria e uno dei più grandi budget di investimento nella storia dell'azienda.

Vedere le stime storiche e previsionali per le azioni Meta (è gratis!) >>>.

Meta è oggi sottovalutata?

Il calendario legale è la prima cosa da capire.

La sanzione di 375 milioni di dollari del New Mexico rappresenta meno di due giorni del reddito operativo di Meta nel 2025.

La sentenza di Los Angeles si misura in milioni. Entrambi saranno appellati.

Il vero rischio è ciò che verrà dopo: più di 40 procuratori generali statali hanno fatto causa a Meta per la sicurezza dei bambini, un'importante causa tra più distretti scolastici è prevista per quest'estate a Oakland e un'altra causa di riferimento che coinvolge un adolescente è prevista per la fine dell'anno.

I verdetti di questa settimana sono importanti perché dimostrano che un querelante può vincere, il che cambia le dinamiche di negoziazione per tutte le cause ancora in corso.

L'obiettivo di prezzo medio della società, pari a 863,63 dollari, basato su 60 submissions, implica un rialzo del 45,7% rispetto ai livelli attuali.

Evercore ISI ha ribadito il rating "Buy" (acquistare) il 27 marzo, il giorno successivo al crollo causato dal verdetto.

Il multiplo EV/EBITDA di NTM (valore d'impresa rispetto agli utili in contanti di una società) è pari a 10,60x.

A titolo di confronto, Alphabet tratta a 15,82x sulla stessa base, nonostante l'esposizione legale simile nello stesso caso in California.

Reddit, che genera una frazione dei profitti di Meta, viene scambiata a 7,71x i ricavi NTM contro i 5,99x di Meta.

Il mercato sta applicando a Meta sia uno sconto legale che uno sconto sulle spese di investimento, il che fa sorgere il dubbio che questi timori vengano conteggiati due volte.

La storia del capex è l'altro peso sul multiplo.

Meta ha previsto investimenti per 115-135 miliardi di dollari nel 2026, quasi il doppio dei 69,7 miliardi di dollari di spese in conto capitale indicati nel rendiconto finanziario di Meta per il 2025 (la cifra di 72,2 miliardi di dollari indicata dalla società come base per la guidance include i pagamenti dei leasing finanziari).

Li ha reso esplicito il meccanismo di questa operazione alla conferenza di Morgan Stanley.

Ha descritto un volano in cui i miglioramenti degli annunci riducono i costi per gli inserzionisti, che attirano più budget, che finanziano il ciclo successivo di miglioramenti.

Una singola modifica del ranking dei prodotti nel quarto trimestre del 2025 ha portato a un aumento del 7% delle visualizzazioni di contenuti organici su Facebook, che Li ha definito il lancio di un prodotto con il più alto impatto sui ricavi degli ultimi due anni.

Un'ottimizzazione separata dell'efficienza di calcolo ha portato a un aumento del 3% delle conversioni sugli annunci di Instagram.

Si tratta di miglioramenti misurabili su una piattaforma il cui fatturato di consenso per il primo trimestre 2026 è già di 55,5 miliardi di dollari, con un aumento del 31% rispetto al primo trimestre 2025.

Analisi avanzata del modello TIKR

Il caso intermedio TIKR utilizza un CAGR (tasso di crescita annuale composto) dei ricavi del 15,6% fino al 31 dicembre 2030, con un margine di utile netto del 32,8%, in crescita rispetto al 30,1% del 2025. L'ipotesi dei ricavi si basa su due fattori. Il primo è il rendimento pubblicitario: il volano composto che Li ha descritto alla conferenza di Morgan Stanley. Il secondo è il vantaggio distributivo di Meta AI. Li ha confermato che Meta AI ha già più di 1 miliardo di utenti attivi, con un modello pre-frontaliero. Quando arriva un modello di frontiera, la monetizzazione si estende a WhatsApp, Instagram, Facebook e Messenger contemporaneamente, raggiungendo miliardi di utenti senza bisogno di costruire una nuova rete di distribuzione.

Il driver del margine è la leva operativa. Le spese SG&A (spese di vendita, generali e amministrative) sono scese dal 20,2% del fatturato nel 2021 al 12,0% nel 2025. Li ha osservato alla conferenza di Morgan Stanley che gli strumenti di intelligenza artificiale hanno aumentato la produttività degli sviluppatori di circa l'80% per gli utenti più efficienti, il che significa che Meta può aumentare la produzione senza aumentare proporzionalmente l'organico.

Il rischio principale è la tempistica di recupero degli investimenti. Se la spesa di 125 miliardi di dollari a metà del 2026 non si traduce in guadagni misurabili in termini di coinvolgimento o monetizzazione entro la fine del 2026, il multiplo si comprime ulteriormente. Anche l'obiettivo di TIKR di 1.221,87 dollari implica un rendimento totale del 106,1% rispetto al prezzo odierno, il che dimostra quanto potere di guadagno sia già incorporato nell'attività di base prima di contare qualsiasi nuova monetizzazione di prodotti AI. Lo scenario negativo comporta un IRR annualizzato dell'8,6%, ipotizzando che la spesa per l'IA sia inferiore ai risultati e che i costi legali siano reali ma gestibili. Non è una catastrofe per un'azienda che ha generato 115,8 miliardi di dollari di flusso di cassa operativo nel 2025.

Conclusioni: Il parametro da tenere d'occhio nella relazione sugli utili del primo trimestre 2026, prevista per il 29 aprile, è il ricavo medio per utente negli Stati Uniti e in Canada. Se questa cifra continua a crescere insieme al volume di impressioni pubblicitarie, il motore pubblicitario guidato dall'intelligenza artificiale si sta espandendo attraverso il rumore legale e di spesa. Una decelerazione in questo ambito, associata a una revisione al rialzo delle stime sulle riserve legali, è il punto in cui l'ipotesi di ribasso diventa credibile. A 19,61x gli utili di NTM, con un obiettivo medio del 45,7% sopra il prezzo attuale e zero valutazioni Sell tra i 69 analisti che coprono il mercato, il mercato ha prezzato un rischio reale, ma non un crollo.

Conviene investire in Meta?

L'unico modo per saperlo davvero è quello di dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a Meta, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Meta insieme a tutti gli altri titoli presenti nel vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Meta su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!