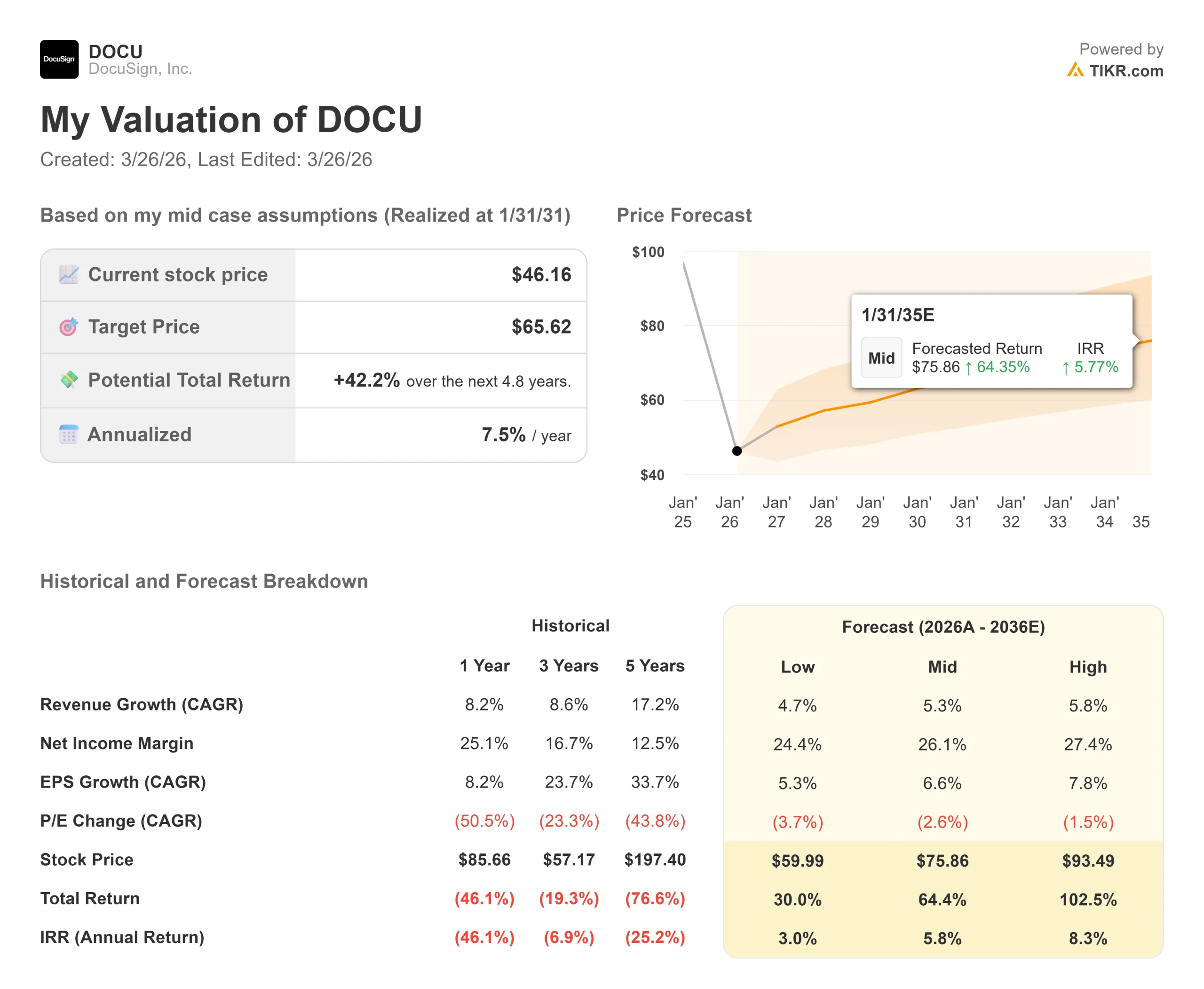

Statistiche chiave per il titolo DocuSign

- Prezzo attuale: $46,16

- Prezzo obiettivo (medio): $65.62

- Prezzo obiettivo (medio): $64.55

- Rendimento totale potenziale: +42.2%

- TIR annualizzato: 7,50% / anno

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Pochi titoli software portano con sé un bagaglio emotivo come DocuSign (DOCU).

Il titolo si è decuplicato durante la pandemia, poi è crollato con l'affievolirsi della spinta del lavoro a distanza e ha passato tre anni a cercare di convincere un mercato scettico che i suoi giorni migliori non sono ancora finiti.

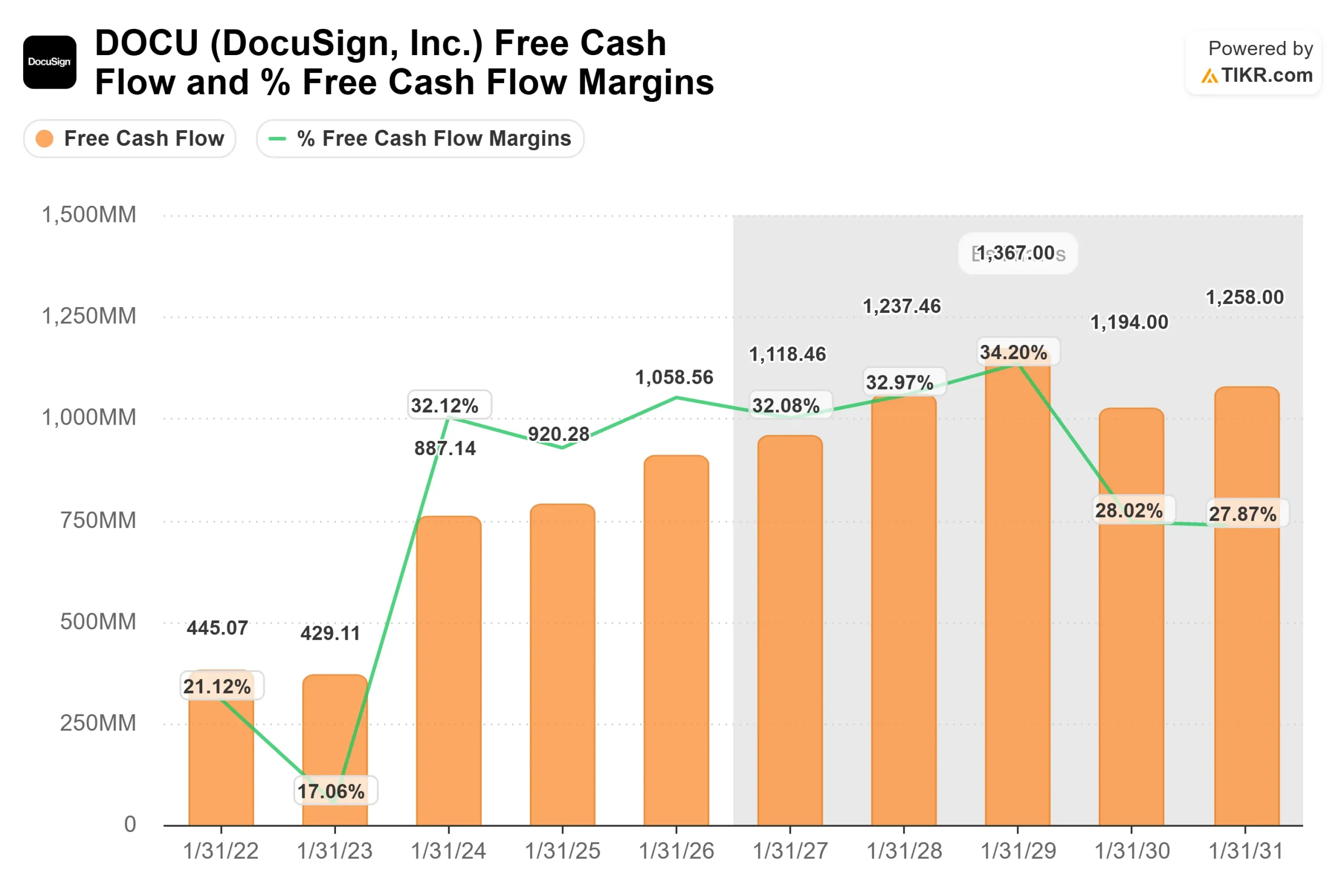

Il titolo si trova ora a 46,16 dollari, in calo del 55,51% rispetto al massimo delle 52 settimane di 94,67 dollari, vicino a livelli precedenti al traguardo di 3 miliardi di dollari di fatturato, 1 miliardo di dollari di free cash flow e margini operativi del 30%.

I tori sostengono che il crollo ha superato la realtà. I ribassisti sostengono che un'azienda che cresce dell'8% all'anno merita un multiplo compresso e che non sono convinti che il tasso di crescita si stia spostando velocemente.

Il catalizzatore più recente è il rapporto sugli utili del quarto trimestre dell'anno fiscale 2026, pubblicato il 17 marzo 2026.

DocuSign ha battuto il fatturato (836,9 milioni di dollari contro gli 828,2 milioni del consenso) e l'EPS non-GAAP (1,01 dollari contro gli 0,95 dollari previsti).

Ad attirare l'attenzione, oltre ai risultati, è stato il contemporaneo annuncio di un aumento di 2 miliardi di dollari dell'autorizzazione al riacquisto di azioni di DocuSign, portando la capacità totale residua a 2,6 miliardi di dollari.

Il direttore finanziario Blake Grayson ha fatto notare durante la telefonata che DocuSign ha istituito un programma 10b5-1 che consente il riacquisto di azioni prima della finestra di negoziazione aperta dopo gli utili e che, al momento della telefonata, aveva già riacquistato 158 milioni di dollari nel primo trimestre dell'anno fiscale 2027.

Per una società con una capitalizzazione di mercato inferiore ai 9 miliardi di dollari, si tratta di un impegno significativo.

L'amministratore delegato Allan Thygesen ha inquadrato direttamente il momento: "Nell'anno fiscale 2026, la piattaforma IAM AI-native di DocuSign ha conquistato una chiara leadership di mercato come sistema di stipula dei contratti per le aziende di tutte le dimensioni", ha dichiarato.

"Siamo posizionati per iniziare ad accelerare il business".

La parola "accelerazione" sta facendo un lavoro significativo in questa frase. Il mercato vuole vedere cosa significa in dollari ARR nei prossimi trimestri.

Vedere le stime storiche e previsionali per le azioni DocuSign (è gratis!) >>>.

DocuSign è sottovalutata oggi?

A 46,16 dollari, DOCU è scambiata a 2,38x NTM (prossimi dodici mesi) EV/Revenue e 8,02x NTM market cap to free cash flow.

Per contestualizzare, questi stessi multipli erano pari a 6,05x e 20,72x solo dodici mesi fa.

La compressione riflette l'incertezza della crescita, non un deterioramento del modello di business sottostante.

L'obiettivo di prezzo medio è di 64,55 dollari, pari al 39,8% di rialzo rispetto alla quotazione attuale.

Dopo i risultati, la comunità degli analisti ha risposto con ampi tagli di target piuttosto che con aggiornamenti: UBS ha abbassato il target a 54 dollari da 75 dollari (Neutrale).

Non si tratta di un abbandono. Si tratta di una posizione attendista sulla riaccelerazione della crescita.

La storia di crescita dipende da IAM (Intelligent Agreement Management, la piattaforma AI-native di DocuSign per automatizzare i flussi di lavoro dei contratti end-to-end).

Dopo 18 mesi di presenza sul mercato, IAM ha raggiunto 350 milioni di dollari di ARR, pari al 10,8% della base totale di DocuSign, rispetto al 2,3% dell'anno precedente.

La direzione ha previsto che IAM raggiunga circa il 18% dell'ARR totale entro la fine dell'anno fiscale 2027, il che significa che l'ARR di IAM supererà i 600 milioni di dollari.

Le prime coorti di rinnovi IAM stanno ottenendo risultati migliori rispetto alla media dell'azienda in termini di retention lorda e netta in dollari, anche se la dimensione del campione rimane limitata.

Il quadro della concorrenza è rilevante.

Atlassian, un'azienda di software per il flusso di lavoro con ambizioni aziendali comparabili e una scala di ricavi simile, viene scambiata a 2,49x NTM EV/Revenue. Adobe, il cui Acrobat Sign è in diretta concorrenza con l'eSignature, quota a 3,63x NTM EV/Revenue.

Su una base di free cash flow, DocuSign, a 8,02x NTM MC/FCF, si colloca al di sotto della mediana del gruppo peer, pari a 8,88x. Lo sconto riflette l'incertezza della crescita, non un difetto strutturale.

Il rischio che gli orsi stanno correndo è legittimo.

Le previsioni di fatturato per l'anno fiscale 2027 di DocuSign, comprese tra 3,484 e 3,496 miliardi di dollari, implicano una crescita dell'8% a metà strada.

L'aspirazione dell'azienda a una crescita a due cifre della linea superiore non ha una scadenza precisa.

Interpellato direttamente durante la telefonata sugli utili, Grayson ha detto solo: "Il quando non è importante per me al momento".

Questa risposta è la spiegazione più chiara del perché gli obiettivi degli analisti siano stati abbassati e non alzati, dopo un trimestre in cui la società ha battuto le stime di EPS del 6,4%.

La controargomentazione è il calcolo del ritorno di capitale.

DocuSign ha riacquistato 869 milioni di dollari in azioni nell'anno fiscale 2026, pari all'82% del suo free cash flow annuale.

Guarda come DocuSign si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: 46,16 dollari

- Prezzo obiettivo (medio): $65.62

- Rendimento totale potenziale: +42.2%

- TIR annualizzato: 7,50% / anno

Il caso intermedio TIKR utilizza un CAGR (tasso di crescita annuale composto) dei ricavi del 5,3% per il periodo di previsione, sostenuto da due fattori: L'espansione della piattaforma IAM nelle aziende e il miglioramento della retention lorda nella base principale di eSignature. Il fattore di margine è la continua leva operativa, con un margine di utile netto del 26,1% a metà del periodo di previsione. Il rischio principale è rappresentato dalla migrazione dell'infrastruttura cloud, che ha già creato 50-80 punti base di margine lordo negativo quest'anno e non è ancora stata completata.

L'ipotesi di rialzo raggiunge 93,49 dollari con un CAGR dei ricavi del 5,8% e un margine di utile netto del 27,4%, il che implica un rendimento totale del 102,5%. Ciò richiede che IAM raggiunga la scala aziendale più rapidamente dell'attuale consenso. L'ipotesi di ribasso raggiunge comunque 59,99 dollari a un CAGR del 4,7%, un rendimento positivo rispetto al prezzo odierno, perché il programma di riacquisto di azioni proprie fornisce un significativo pavimento sotto la valutazione. Il periodo di previsione termina il 31.12.30.

Conclusioni: Tenere d'occhio IAM come percentuale del fatturato totale in occasione del rapporto sugli utili del primo trimestre dell'anno fiscale 2027, il 4 giugno 2026. La direzione ha previsto una percentuale di circa il 18% entro la fine dell'anno fiscale. Se il 1° trimestre mostrerà un significativo progresso sequenziale verso questa cifra, la linea temporale di crescita a due cifre diventerà qualcosa che gli investitori potranno modellare con convinzione. Se IAM si ferma, il linguaggio "accelerazione del business" inizia a sembrare prematuro.

DocuSign è un'azienda ad alto margine, che genera liquidità e che tratta vicino ai minimi pluriennali di valutazione, con un programma di riacquisto aggressivo e una piattaforma AI che mostra i primi vantaggi di fidelizzazione. La questione irrisolta è se la crescita dei ricavi dell'8% sia il limite massimo o minimo.

Conviene investire in DocuSign?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate DocuSign, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare DocuSign insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza DocuSign su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!