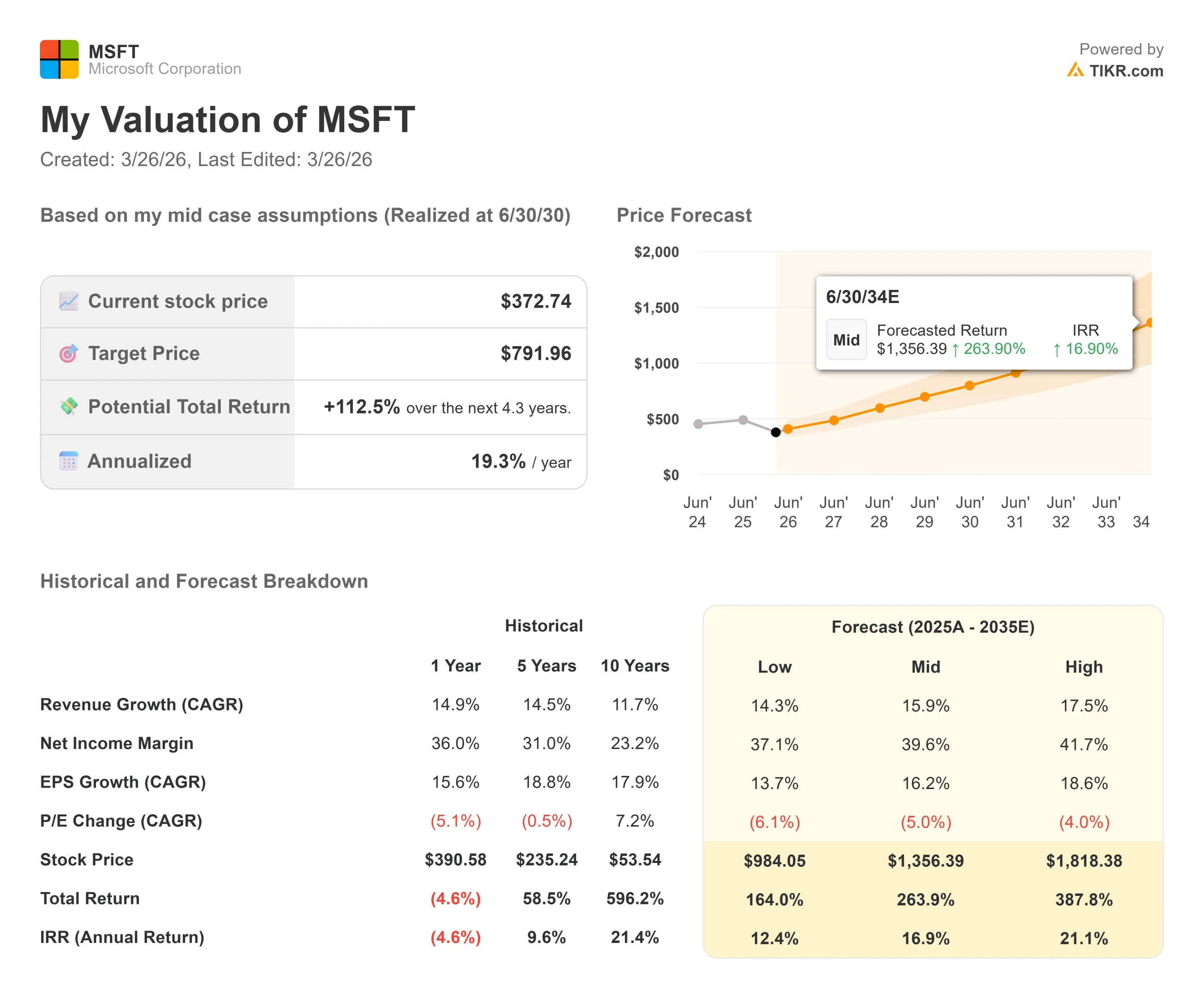

Statistiche chiave per il titolo Microsoft

- Prezzo attuale: $372,74

- Prezzo obiettivo (medio): $791.96

- Target di mercato: 591,60 dollari

- Rendimento totale potenziale: +112.5%

- TIR annualizzato: 19,30% / anno

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Poche società da 2,7 trilioni di dollari hanno sentito il peso di una relazione sugli utili, come Microsoft (MSFT) da gennaio.

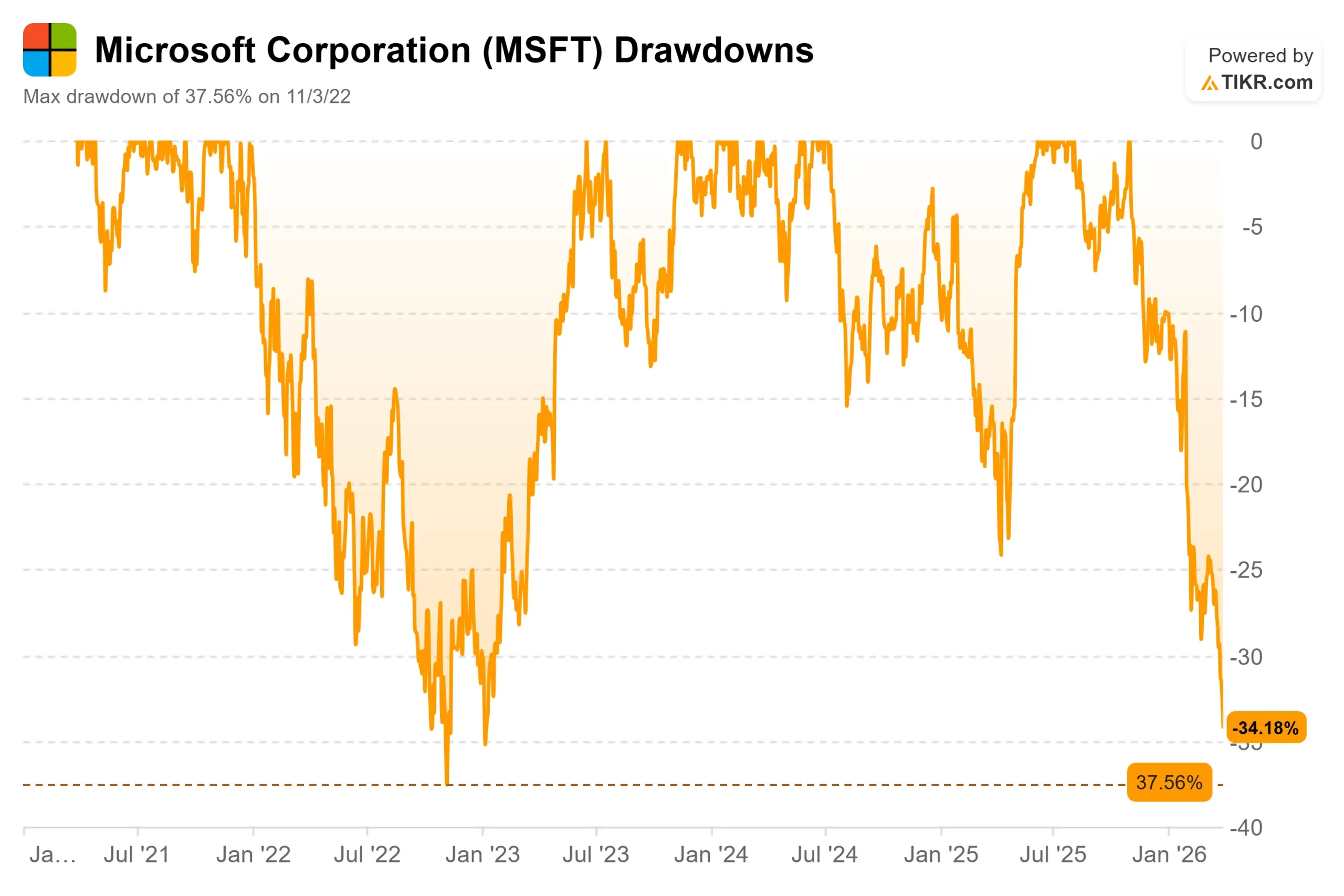

Il titolo è sceso del 31,58% dai massimi di 52 settimane di $555,45, toccando il massimo drawdown il 25 marzo 2026, quando l'ansia da spesa per l'intelligenza artificiale, la pressione macro del conflitto con l'Iran e il blocco delle assunzioni nei gruppi di vendita cloud e nordamericani di Microsoft sono confluiti tutti insieme.

I tori vedono un'opportunità di acquisto generazionale in un'azienda con margini operativi del 46,7% e un portafoglio ordini di 625 miliardi di dollari.

Gli orsi vedono un'azienda che ha speso più di 29 miliardi di dollari in spese di capitale in un solo trimestre e non è ancora in grado di mostrare agli investitori quando arriveranno esattamente i ritorni.

La domanda a cui il mercato non è ancora in grado di rispondere è se la crescita di Azure acceleri abbastanza nella seconda metà dell'anno fiscale 2026 per dimostrare che la spesa sta funzionando.

La relazione sugli utili del 28 gennaio 2026 ha dato il via allo scivolone.

I numeri principali erano forti: secondo ilcomunicato stampa del Q2 FY2026 di Microsoft, il fatturato ha raggiunto 81,3 miliardi di dollari, con un aumento del 17% rispetto all'anno precedente, Azure è cresciuto del 39% e il fatturato di Microsoft Cloud ha superato i 50 miliardi di dollari in un singolo trimestre per la prima volta.

Il giorno successivo il titolo è crollato (9,99%).

Il motivo era una riga del commento del direttore finanziario Amy Hood: le spese in conto capitale erano aumentate del 66% nel trimestre e Hood aveva segnalato che il tasso di crescita delle spese in conto capitale per l'intero anno sarebbe stato superiore a quello dell'anno fiscale 2025.

"Uno dei problemi principali che pesano sugli investitori è che il capex sta crescendo più velocemente di quanto ci aspettassimo, e forse Azure sta crescendo un po' più lentamente di quanto ci aspettassimo", ha detto Keith Weiss, responsabile della ricerca sul software negli Stati Uniti di Morgan Stanley, durante la telefonata sugli utili del secondo trimestre.

"Questo si riduce fondamentalmente a una preoccupazione sul ritorno dell'investimento su questa spesa capex nel tempo".

Nadella ha affrontato direttamente questa preoccupazione alla Morgan Stanley Technology, Media and Telecom Conference del 4-5 marzo.

Ha affermato che valutando Microsoft solo in base ad Azure non si nota come l'intelligenza artificiale stia creando valore in GitHub, Microsoft 365 Copilot e in quello che ha chiamato WorkIQ, il livello di database integrato in Microsoft 365.

Nadella ha dichiarato a Weiss: "Considero tutti gli agenti come utenti", inquadrando la transizione dell'intelligenza artificiale come un'espansione del TAM e non come una minaccia per il modello esistente.

Vedere le stime storiche e prospettiche per le azioni Microsoft (è gratis!) >>>.

Microsoft è sottovalutata oggi?

A 372,74 dollari, Microsoft è scambiata a 21,23x gli utili dei prossimi dodici mesi (NTM), il multiplo a termine più basso che il titolo abbia avuto dall'inizio del 2023.

Nel dicembre 2024 il titolo era scambiato a 31,97x gli utili NTM.

La compressione non ha nulla a che vedere con il crollo delle stime.

Il multiplo è sceso perché il mercato vuole la prova che la spesa infrastrutturale a tre cifre da un miliardo di dollari produce un rendimento prima di pagare di nuovo un premio.

Il bilancio degli utili dimostra che lo scetticismo è eccessivo.

Microsoft ha battuto le stime sui ricavi in ognuno degli ultimi cinque trimestri, con percentuali che vanno dall'1,20% al 3,48%.

Il segmento Produttività e processi aziendali, che ospita Microsoft 365, Teams e LinkedIn, ha realizzato 120,8 miliardi di dollari di ricavi nell'anno fiscale 2025, con un aumento del 55% rispetto ai 77,7 miliardi di dollari dell'anno precedente, grazie all'inizio della monetizzazione di Copilot.

Il segmento Intelligent Cloud, che ospita Azure, ha raggiunto 106,3 miliardi di dollari nell'anno fiscale 2025, in crescita rispetto ai 105,4 miliardi di dollari dell'anno precedente, con un risultato quasi piatto che riflette i vincoli dell'offerta piuttosto che la debolezza della domanda.

Come ha rivelatoHood durante la telefonata per i guadagni del secondo trimestre, se Microsoft avesse assegnato tutte le nuove GPU del trimestre esclusivamente ad Azure, la crescita di Azure sarebbe stata ben superiore al 39% riportato.

Per quanto riguarda la valutazione, Microsoft, con un P/E NTM di 21,23x, si colloca al di sotto di ServiceNow a 24,72x e ben al di sotto di Palo Alto Networks a 42,42x, pur con margini operativi LTM del 46,7% che nessuno dei due concorrenti raggiunge.

Oracle tratta a 19,42x il P/E NTM su circa un quinto del fatturato di Microsoft. Lo sconto rispetto alla storia di Microsoft è difendibile data l'intensità del capitale.

Lo sconto rispetto a concorrenti con profili finanziari più deboli è molto più difficile da sostenere.

La preoccupazione legittima è il flusso di cassa libero.

La presentazione degli utili del secondo trimestre dell'anno fiscale 2026 della stessa Microsoft ha dichiarato chiaramente: "Gli investimenti significativi potrebbero non raggiungere i rendimenti previsti".

Il portafoglio contratti di 625 miliardi di dollari, in crescita del 110% rispetto all'anno precedente, include circa il 45% legato agli impegni di OpenAI, introducendo un grado di concentrazione delle controparti che vale la pena monitorare.

Il restante 55% del backlog è cresciuto del 28% rispetto all'anno precedente, su un'ampia base di clienti aziendali, che Hood ha descritto come una forte fiducia nella durata della domanda.

Il percorso di recupero dipende dalla riaccelerazione di Azure, quando la nuova capacità entrerà in funzione nella seconda metà dell'anno fiscale 2026.

Se il CAPEX continuerà a superare la monetizzazione nell'anno fiscale 2027, la pressione sul titolo non diminuirà.

Analisi avanzata del modello TIKR

- Prezzo attuale: $372,74

- Prezzo obiettivo (medio): $791.96

- Rendimento totale potenziale: +112.5%

- TIR annualizzato: 19,30% / anno

Il modello TIKR mid-case ha come obiettivo 791,96 dollari entro il 30.6.30, utilizzando un CAGR dei ricavi del 15,9%. Due fattori sono alla base di questo tasso di crescita: Il continuo aumento della quota di mercato del cloud aziendale di Azure, grazie alla scalabilità dei carichi di lavoro AI, e la monetizzazione di Microsoft 365 Copilot che si espande ai 450 milioni di lavoratori dell'informazione di cui Nadella ha parlato alla conferenza di Morgan Stanley. Il driver del margine è la leva operativa nel segmento Productivity and Business Processes, dove il modello punta a un margine di utile netto del 39,6%, in crescita rispetto al 36,1% dell'anno fiscale 2025, quando il rapporto tra spese e ricavi si normalizzerà una volta raggiunto il picco dell'attuale ciclo infrastrutturale.

L'ipotesi alta raggiunge i 1.818,38 dollari entro il 30 giugno, il che richiede un CAGR dei ricavi del 17,5% e un margine di utile netto del 41,7%. Anche lo scenario basso, a 984,05 dollari, implica comunque un rendimento totale del 164,0% rispetto al prezzo odierno, che riflette l'entità del ribasso del titolo rispetto anche a una visione conservativa del potere di guadagno a lungo termine dell'azienda. Il rischio principale di tutti e tre gli scenari è lo stesso: le spese generali continuano a crescere più rapidamente dei ricavi, la ripresa del FCF viene allontanata e i contratti multipli si allungano ulteriormente prima che gli utili recuperino terreno. Questo rischio è reale e già sostanzialmente prezzato in un titolo che si trova al suo multiplo a termine più basso degli ultimi tre anni.

Conclusioni: L'unico parametro da tenere d'occhio per gli utili del terzo trimestre dell'anno fiscale 2026, attesi per il 28 aprile 2026, è la crescita dei ricavi a valuta costante. La guidance prevede una crescita del 37-38%. Una stampa nella parte alta di questo intervallo, unita a qualsiasi segnale di allentamento dei vincoli di capacità, sarebbe la prima prova concreta che l'investimento infrastrutturale si sta convertendo in ricavi nei tempi previsti. Questo è il dato che cambia la narrazione.

Microsoft, a 372,74 dollari, è un'azienda che si trova al suo multiplo a termine più basso degli ultimi tre anni, con 44 valutazioni Buy degli analisti, un obiettivo di consenso di 591,60 dollari e un TIKR mid-case che implica un rendimento annualizzato del 19,30% fino al 30 giugno. La spesa è ingente, il rischio è reale e il 28 aprile sarà molto importante per capire se la pazienza del mercato ha un prezzo.

Conviene investire in Microsoft?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Microsoft, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Microsoft insieme a tutti gli altri titoli presenti sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Microsoft su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!