Statistiche chiave per il titolo Apollo Global

- Prezzo attuale: $111,25

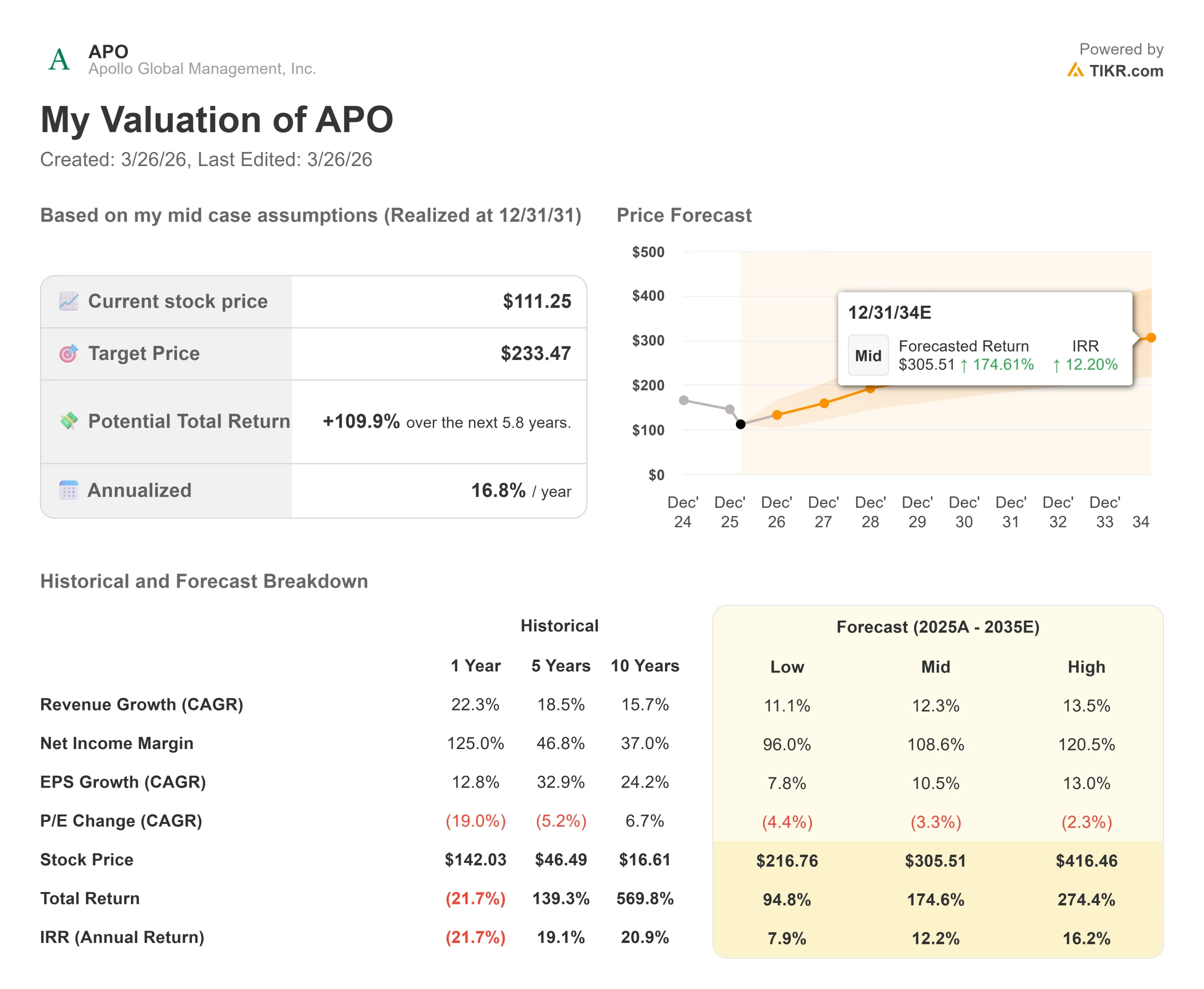

- Prezzo obiettivo (medio): $233.47

- Target di mercato: 154,29 dollari

- Rendimento totale potenziale: +109.9%

- Rendimento annualizzato: 16,80% / anno

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Apollo Global Management (APO) è stato uno dei titoli di gestori alternativi più penalizzanti da detenere quest'anno.

Le azioni hanno raggiunto un drawdown massimo del 35,73% il 12 marzo 2026, scendendo da un massimo di 52 settimane di 157,28 dollari a un minimo di 99,56 dollari, prima di recuperare a 111,25 dollari.

Per un'azienda che ha registrato utili trimestrali record e gestisce un patrimonio di 938 miliardi di dollari, il sell-off richiede una spiegazione chiara.

Due eventi hanno fatto crollare il titolo.

In primo luogo, all'inizio di febbraio 2026, un'inchiesta ha denunciato i legami tra i co-fondatori di Apollo e Jeffrey Epstein.

Secondo la denuncia nel caso Feldman v. Apollo Global Management, n. 1:26-cv-01692 depositata nel Distretto meridionale di New York, le azioni sono crollate in tre diverse occasioni quando sono emerse le informazioni, tra cui dopo che il Financial Times ha riferito che i principali fondi pensione degli insegnanti avevano sollecitato la SEC a indagare, e di nuovo dopo che la CNN ha pubblicato il commento di un esperto di corporate governance che descriveva la risposta di Apollo come inadeguata.

Apollo non ha ammesso alcun illecito e le accuse rimangono non provate.

In secondo luogo, Apollo Debt Solutions, la BDC (business development company) di Apollo da 25 miliardi di dollari, ha limitato i rimborsi degli investitori al 5% delle azioni in circolazione dopo che le richieste avevano raggiunto l'11,2% nel primo trimestre del 2026.

Il canale patrimoniale retail aveva appena raggiunto il record di 18 miliardi di dollari di afflussi annuali nel 2025. Da un giorno all'altro, è diventato la passività più visibile dell'azienda.

James Zelter, presidente di Apollo, ha affrontato il tema del panico da credito privato alla BofA Financial Services Conference dell'11 febbraio: "L'idea che il credito privato sia destinato a bloccarsi e a fermarsi", ha detto Zelter, "è solo un'idea sorda a ciò che sta accadendo nell'economia più ampia".

Egli ha sostenuto che la preoccupazione del mercato si concentra in modo ristretto sui prestiti diretti non investment-grade, mentre l'universo indirizzabile di Apollo si estende per 40.000 miliardi di dollari attraverso il debito investment-grade, i finanziamenti basati su asset e il capitale legato alle assicurazioni. Apollo ha continuato ad agire in mezzo al rumore, collaborando con Realty Income in una joint venture da 1 miliardo di dollari, lanciando la piattaforma ICE Private Credit Intelligence e annunciando un'acquisizione da 3,7 miliardi di dollari di NSG Group, il produttore giapponese di vetro, il tutto a marzo.

Vedere le stime storiche e previsionali per le azioni Apollo Global (è gratis!) >>>.

Apollo Global è oggi sottovalutata?

L'obiettivo di consenso di 154,29 dollari implica già un rialzo del 38,7% prima di toccare una sola ipotesi di crescita a lungo termine.

L'episodio dei rimborsi merita un trattamento serio.

ADS ha ricevuto richieste di prelievo che non ha potuto onorare completamente perché i prestiti societari sottostanti non possono essere liquidati abbastanza rapidamente da soddisfare i prelievi simultanei.

Secondo Alex Blostein, analista di Goldman Sachs, i fondi di credito privato al dettaglio potrebbero continuare a registrare deflussi netti fino al 2026 e probabilmente fino al 2027; Goldman Sachs stima che il settore potrebbe perdere da 45 a 70 miliardi di dollari di attività in due anni.

Per Apollo, che ha trasformato il suo canale patrimoniale in un motore di afflusso annuale da 18 miliardi di dollari, si tratta di un legittimo vento contrario.

Quello che forse il prezzo delle azioni non sta valutando è quanto sia effettivamente isolato il motore degli utili di Apollo.

Athene, la filiale assicurativa di Apollo, fornisce capitale permanente a lunga scadenza che è strutturalmente separato dai veicoli BDC retail sotto pressione.

Le piattaforme di origination, tra cui Atlas, MidCap e Redding Ridge, alimentano continuamente il bilancio di Athene. Gli utili da commissioni (FRE) sono cresciuti del 23% nel 2025 e il management ha previsto una crescita di oltre il 20% nel 2026.

L'azione collettiva sui titoli riguarda le pratiche di divulgazione delle relazioni storiche, non il portafoglio crediti, non la solvibilità di Athene e non i risultati finanziari.

Analisi del modello avanzato TIKR

Statistiche principali:

- Prezzo attuale: 111,25 dollari

- Prezzo obiettivo (medio): $233.47

- Rendimento totale potenziale: +109.9%

- Rendimento annualizzato: 16,80% / anno

Il modello TIKR di medio periodo punta a 233,47 dollari, un rendimento totale del 109,9% al 16,80% annualizzato dai 111,25 dollari di oggi. Due sono i driver che lo portano a questo traguardo: Una crescita degli AUM del 12,3% annuo, grazie all'espansione dei flussi assicurativi e del volume di raccolta globale di Athene, e una leva operativa all'interno dell'attività di servizi pensionistici, dato che i costi fissi aumentano più lentamente delle attività. Il rischio principale è una compressione sostenuta dello spread netto che Athene guadagna tra il suo portafoglio di investimenti e ciò che deve ai titolari di rendite, che ridurrebbe direttamente gli utili distribuibili.

Se il Fondo XI, il veicolo di private equity di punta di Apollo con un obiettivo di 22-25 miliardi di dollari, chiude al livello più alto e il canale della ricchezza al dettaglio si riprende più rapidamente di quanto si teme, il titolo raggiunge i 416,46 dollari. Se le pressioni sui rimborsi persistono per diversi anni e la compressione degli spread si intensifica, il modello si ferma a 216,76 dollari, ancora il 95% al di sopra del prezzo odierno. La previsione è valida fino al 31.12.30.

Conclusioni: Osservate gli afflussi netti in Apollo Debt Solutions in occasione della relazione sugli utili del 1° trimestre 2026, il 1° maggio 2026. Una ripresa sequenziale indica che il danno al canale della ricchezza è stato uno spavento di liquidità a breve termine. I deflussi sostenuti allontanano notevolmente i tempi di recupero.

Apollo è una piattaforma da 938 miliardi di dollari di AUM con utili record, un dividendo aumentato e un buyback da 4 miliardi di dollari, che viene scambiata a 12x gli utili a termine perché una causa legale sulla reputazione e un episodio di riscatto di sei settimane hanno reso il titolo intoccabile per gli investitori di slancio. Per il capitale paziente, questa disconnessione raramente rimane aperta così a lungo.

Conviene investire in Apollo Global?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate Apollo Global e vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Apollo Global insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Apollo Global su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!