Statistiche chiave per il titolo COST

- Performance degli ultimi 6 mesi: 7%

- Intervallo di 52 settimane: da $844 a $1.067

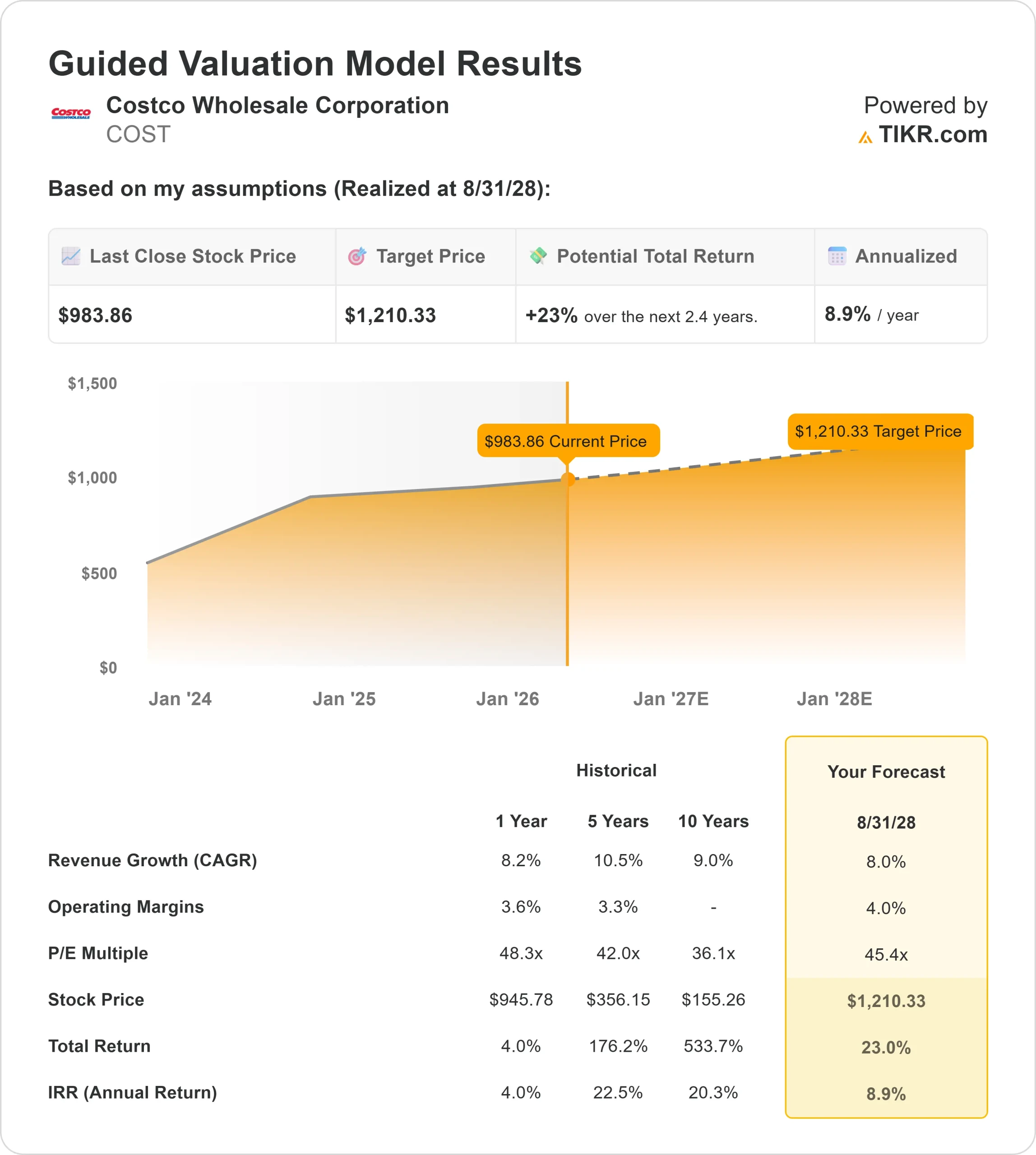

- Prezzo obiettivo del modello di valutazione: $1.210

- Rialzo implicito: 23%

Analizza i tuoi titoli preferiti come Costco Wholesale Corporation con TIKR (è gratis) >>>.

Cosa è successo?

Il titolo Costco Wholesale Corporation è aumentata di circa il 7% negli ultimi 6 mesi, e di recente è stata scambiata vicino a 984 dollari per azione, in quanto i titoli difensivi al dettaglio hanno guadagnato attenzione nel 2026, con gli investitori che favoriscono le società in grado di fornire guadagni costanti anche quando la spesa dei consumatori diventa più selettiva.

Le azioni hanno registrato una tendenza al rialzo costante anziché alle impennate, segnalando un'accumulazione consistente e una domanda sostenuta da parte degli investitori.

Il titolo è salito soprattutto perché Costco continua a registrare una crescita costante delle vendite comparabili, un aumento dei proventi delle quote associative e un incremento costante del traffico, che forniscono una chiara visibilità sugli utili futuri.

A differenza di concorrenti come Walmart e Target Corporation, che si affidano maggiormente alle promozioni e alle strategie di prezzo per stimolare la domanda, il modello di Costco si basa su quote associative ricorrenti che generano entrate ad alto margine, consentendole di mantenere prezzi più bassi pur aumentando gli utili.

Questo vantaggio strutturale ha reso gli utili di Costco più prevedibili e resistenti, sostenendo la domanda degli investitori e facendo salire il titolo.

Gli investitori hanno reagito ai recenti risultati del secondo trimestre dell'anno fiscale 2026 di Costco, dove le vendite nette sono aumentate del 9,1% a 68,24 miliardi di dollari, le vendite comparabili, escluse le vendite di gas e i cambi, sono aumentate del 7,4% e l'EPS diluito è cresciuto di quasi il 14% a 4,58 dollari.

L'andamento dei soci è rimasto un punto di forza fondamentale, con un aumento del 13,6% dei ricavi da commissioni a 1,355 miliardi di dollari e un aumento del 9,5% dei soci esecutivi pagati a 40,4 milioni.

Il direttore finanziario Gary Millerchip ha dichiarato che il trimestre rifletteuna"forte fedeltà dei soci", mentre il traffico globale è aumentato del 3,1% e l'azienda ha ampliato i propri magazzini a 924, puntando a 28 nuove aperture nette nell'anno fiscale 2026.

L'attività istituzionale è rimasta di supporto. Assenagon Asset Management ha aumentato significativamente la sua posizione a circa 981 milioni di dollari, mentre Nordea Investment Management ha aumentato la sua partecipazione del 53,4% e Diversified Trust ha aumentato le partecipazioni del 39,4%.

Allo stesso tempo, Davenport & Co, Congress Asset Management e Dynamic Advisor Solutions hanno ridotto le posizioni, riflettendo un ribilanciamento del portafoglio piuttosto che un indebolimento della convinzione.

La proprietà istituzionale rimane elevata, pari a circa il 68,5%, con grandi fondi come Norges Bank, Invesco e Amundi che mantengono o incrementano posizioni multimiliardarie.

Valutare Costco Wholesale Corporation all'istante (gratis con TIKR) >>>

COST è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 8%

- Margini operativi: 4%

- Multiplo P/E di uscita: 45x

La crescita di Costco è guidata dalla costante espansione dei magazzini, dalla forte fidelizzazione dei soci e dagli aumenti periodici delle quote associative, che costituiscono un motore di crescita degli utili nel tempo.

Le quote associative rappresentano una parte consistente del reddito operativo, consentendo a Costco di applicare prezzi aggressivi ai prodotti mantenendo la redditività, a sostegno del suo vantaggio competitivo.

Rispetto a Walmart e Target, Costco beneficia di guadagni più prevedibili grazie al suo modello di affiliazione, che riduce la dipendenza dalle promozioni e sostiene margini più stabili.

Sulla base di questi input, il modello stima un prezzo obiettivo di 1.210 dollari, che implica un rialzo di circa il 23% in circa 2,4 anni, suggerendo che il titolo appare modestamente sottovalutato.

Nei prossimi 12 mesi, la performance sarà trainata dalla crescita dei soci, dal mantenimento di tassi di rinnovo elevati, dalla continua espansione internazionale e dal potenziale di futuri aumenti delle quote associative per incrementare ulteriormente gli utili.

Ai livelli attuali, Costco appare leggermente sottovalutata, con una performance futura sostenuta dai redditi ricorrenti dei soci, dalla crescita costante del traffico e da un'esecuzione disciplinata.

Quanto rialzo ha il titolo COST da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Costco Wholesale Corporation, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate Costco Wholesale Corporation in meno di 60 secondi con TIKR (è gratuito) >>>.