Toronto-Dominion Bank(TD) è una delle istituzioni finanziarie più grandi e diversificate del Nord America e serve oltre 27 milioni di clienti in Canada, negli Stati Uniti e nei principali mercati internazionali. Nota per la sua stabilità, l'innovazione digitale e l'attenzione al retail, TD opera attraverso quattro segmenti principali: Canadian Personal and Commercial Banking, U.S. Retail, Wealth Management & Insurance e Wholesale Banking.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito)

Nel 2025 TD è entrata in un nuovo capitolo sotto la guida del CEO Raymond Chun, succeduto a Bharat Masrani all'inizio dell'anno. L'obiettivo della banca è duplice: rafforzare la governance e la conformità delle sue operazioni negli Stati Uniti, in particolare dopo l'accordo BSA/AML dello scorso anno, e promuovere l'efficienza operativa attraverso un vasto piano di riduzione dei costi.

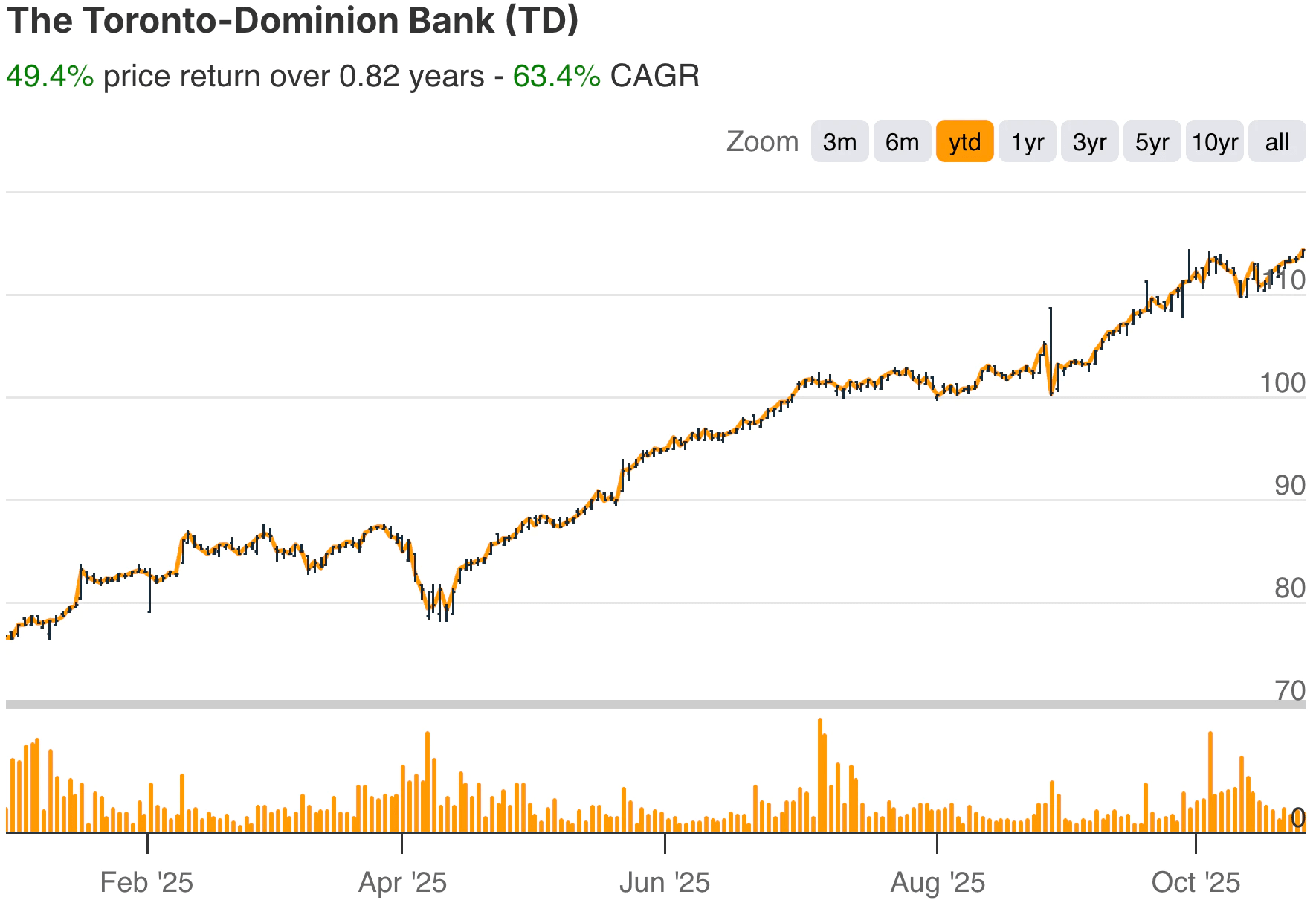

Per il terzo trimestre conclusosi il 31 luglio 2025, TD ha registrato un utile netto rettificato di 3,9 miliardi di dollari canadesi, in crescita del 6% rispetto all'anno precedente, e un EPS rettificato di 2,20 dollari canadesi, che riflette la continua forza del suo franchising canadese di base e del suo business patrimoniale. Il CET1 ratio del 14,8% sottolinea la forte posizione patrimoniale di TD, anche dopo il riacquisto di 46 milioni di azioni per un valore di oltre 4 miliardi di dollari nel trimestre.

Storia finanziaria

I risultati del terzo trimestre di TD hanno segnato un importante punto di svolta per la banca. Dopo aver assorbito più di un anno di regolamenti e spese di integrazione, la redditività e la generazione di capitale stanno tornando a crescere. Gli utili dichiarati sono saliti a 3,3 miliardi di dollari contro la perdita di 181 milioni di dollari di un anno fa, mentre l'EPS rettificato è salito a 2,20 dollari, con un aumento del 7% rispetto all'anno precedente.

| Metrica | Risultato | Variazione a/a | Commento |

|---|---|---|---|

| Utile netto dichiarato | C$3,34B | +>100% | Rispetto alla perdita dello scorso anno, dovuta ai costi di liquidazione negli Stati Uniti. |

| Utile netto rettificato | 3,87 MILIARDI DI DOLLARI | +6% | Risultati canadesi record nei rami Danni e Malattia |

| EPS rettificato | C$2.20 | +7% | Forte leva operativa |

| Rapporto di capitale CET1 | 14.8% | In piano | Tra i più alti delle Sei Grandi |

| Rapporto PCL | 41 bps | -370 bps QoQ | Le condizioni di credito rimangono stabili |

| Crescita dei prestiti (Canada) | +4% a/a | - | Domanda commerciale e al dettaglio stabile |

| Crescita dei prestiti (Stati Uniti) | +2% a/a | - | Slancio dei prestiti core |

| Flusso di cassa libero | C$4,0B+ Buyback | - | Significativo ritorno di capitale |

| Oneri di ristrutturazione | C$333M | - | Obiettivo: risparmi annuali di 550-650 milioni di dollari al lordo delle imposte. |

La crescita è stata ampia: risultati bancari canadesi da record, guadagni a due cifre nel Wealth Management e nelle Assicurazioni e forti ricavi da trading nel Wholesale Banking. La divisione Retail statunitense, pur continuando ad assorbire i costi di bonifica dall'antiriciclaggio e gli oneri di ristrutturazione, sta iniziando a mostrare un miglioramento del bilancio, con margini di interesse netti in aumento di 15 punti base nel trimestre, al 3,19%, e una crescita dei prestiti core del 2% rispetto all'anno precedente.

Il segmento canadese Personal and Commercial ha registrato un utile netto record di 1,95 miliardi di dollari, grazie all'aumento dei volumi di prestiti e depositi e alla continua forza di TD Auto Finance. L'adozione del digitale continua ad accelerare, con vendite record per l'anno in corso per i prodotti di chequeing, risparmio e carta di credito, sottolineando la scalabilità della strategia omnichannel di TD.

Consulta i risultati finanziari completi e le stime di Toronto-Dominion (è gratuito) >>>

Contesto di mercato più ampio

Dopo due anni difficili per il settore bancario, i risultati di TD suggeriscono che la banca si sta posizionando per un nuovo ciclo di crescita. Le banche canadesi hanno dovuto far fronte alla compressione dei margini, ai costi normativi e alla crescita modesta dei prestiti nel 2024, ma con la stabilizzazione dei tassi d'interesse e il miglioramento dei coefficienti patrimoniali, TD si distingue per la combinazione di resistenza agli utili e flessibilità del capitale.

Negli Stati Uniti, dove TD opera come "America's Most Convenient Bank", il management è concentrato sul riposizionamento del bilancio e sul completamento del risanamento della governance. I dirigenti si sono orientati verso un vento contrario alle spese a breve termine fino al 2026, ma si aspettano un miglioramento significativo in seguito.

A lungo termine, la diversificazione nordamericana di TD, che abbraccia i settori retail, wealth, insurance e capital markets, rimane un vantaggio strutturale, soprattutto se la banca sfrutta l'automazione guidata dall'AI e i canali digitali per sbloccare la leva operativa.

1. Momento record per il settore bancario e patrimoniale canadese

Il franchising nazionale di TD continua a superare i concorrenti. Il Canadian Personal and Commercial Banking ha raggiunto un fatturato record di 5,24 miliardi di dollari e un utile record di 1,95 miliardi di dollari, sostenuto da margini di interesse netti stabili (2,83%) e da una forte crescita dei prestiti. I prestiti commerciali e alle piccole imprese sono rimasti in buona salute, mentre il coinvolgimento dei clienti digitali è aumentato in tutte le linee di prodotto.

I settori Wealth e Insurance si sono distinti per l'aumento dell'utile netto del 63% rispetto all'anno precedente, a 703 milioni di dollari, segnando il sesto trimestre consecutivo di crescita dei ricavi a due cifre. TD Asset Management ha aggiunto 2,5 miliardi di dollari di nuovi mandati, mentre TD Insurance ha raggiunto volumi di premi record e ha mantenuto il primo posto per notorietà del marchio nelle coperture casa e auto.

2. Ristrutturazione e ripristino della conformità negli Stati Uniti

Le attività statunitensi di TD stanno entrando in una fase di recupero. L'utile netto rettificato di 956 milioni di dollari riflette la continua crescita dei prestiti e dei depositi, ma i maggiori costi di governance legati al risanamento antiriciclaggio. Il management ha ribadito che la ristrutturazione del bilancio statunitense è ormai in gran parte completata, con una riduzione del 10% delle attività totali e il programma di riposizionamento delle obbligazioni completamente eseguito.

Si prevede che la redditività del segmento retail statunitense migliorerà man mano che i costi di ristrutturazione si ridurranno e la crescita dei prestiti core si riaccelererà alla fine del 2026. TD Bank N.A. ha inoltre ottenuto un altro rating "Outstanding" per il Community Reinvestment Act, segnando un decennio di prestazioni di alto livello nella conformità alle normative statunitensi e nell'impegno verso la comunità.

Valuta i titoli come Toronto-Dominion Bank in meno di 60 secondi con TIKR (è gratis) >>>.

3. Disciplina dei costi e piano strategico di efficienza

Sotto la guida di Raymond Chun, TD ha presentato un piano di riduzione dei costi annuale da 2,0 a 2,5 miliardi di dollari , compresi 500 milioni di dollari di risparmi derivanti dall'intelligenza artificiale e dall'automazione dei processi. Insieme all'ottimizzazione della forza lavoro e agli investimenti tecnologici, l'iniziativa mira a portare il rendimento rettificato del capitale al 16% e la crescita dell'EPS rettificato al 7-10% annuo entro l'anno fiscale 2029.

Parallelamente, TD continua a restituire capitale agli azionisti. Con un coefficiente CET1 vicino al 15% e circa 15 miliardi di dollari di capitale in eccesso da restituire entro il 2026, la banca rimane una delle più sovracapitalizzate tra le Sei Grandi. Un rinnovato programma di riacquisto di azioni proprie (valutato in 6-7 miliardi di dollari) e una costante crescita dei dividendi rafforzano l'attrattiva di TD per gli investitori a lungo termine.

Il punto di vista di TIKR

La storia di TD è una storia di transizione e rinnovamento. Dopo anni di espansione e tra le difficoltà normative degli Stati Uniti, la banca sta attuando una svolta disciplinata che bilancia la gestione dei costi a breve termine con la crescita digitale a lungo termine. Gli utili canadesi di base stanno funzionando a pieno regime, il bilancio rimane immacolato e l'impiego di capitale è generoso.

Sebbene la ristrutturazione negli Stati Uniti continuerà a pesare sulle spese fino al 2026, il risultato, la semplificazione delle operazioni, l'aumento dei margini e la migliore gestione del rischio, faranno sì che TD Bank sia più pulita ed efficiente nella seconda metà del decennio.

Conviene comprare, vendere o tenere le azioni di Toronto-Dominion Bank nel 2025?

Grazie a una solida posizione patrimoniale, a una maggiore efficienza e a una chiara strategia di ritorno alla crescita, TD rimane uno dei titoli bancari a grande capitalizzazione più interessanti del Nord America. La combinazione di forza dei dividendi, scala e innovazione digitale offre agli investitori un'esposizione sia alla stabilità che al rialzo. Se il management realizzerà i risparmi sui costi e la bonifica degli Stati Uniti si concluderà come previsto, TD potrebbe entrare nel 2026 come una delle migliori storie di crescita corretta per il rischio del settore.

Quanto rialzo ha il titolo Toronto-Dominion Bank da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!