Bombardier Inc.(BBD.B) ha messo in scena una delle più impressionanti rimonte industriali del Canada. Un tempo appesantita dai debiti e da un'esecuzione discontinua, l'azienda progetta e costruisce alcuni dei jet d'affari più importanti al mondo, con le piattaforme Global e Challenger, e sostiene un'attività di servizi post-vendita in crescita.

Dopo aver ceduto le unità di aeromobili ferroviari e commerciali all'inizio di questo decennio, Bombardier è ora un'azienda di aviazione privata concentrata e pura, che compete con Gulfstream e Dassault in una nicchia ad alto margine.

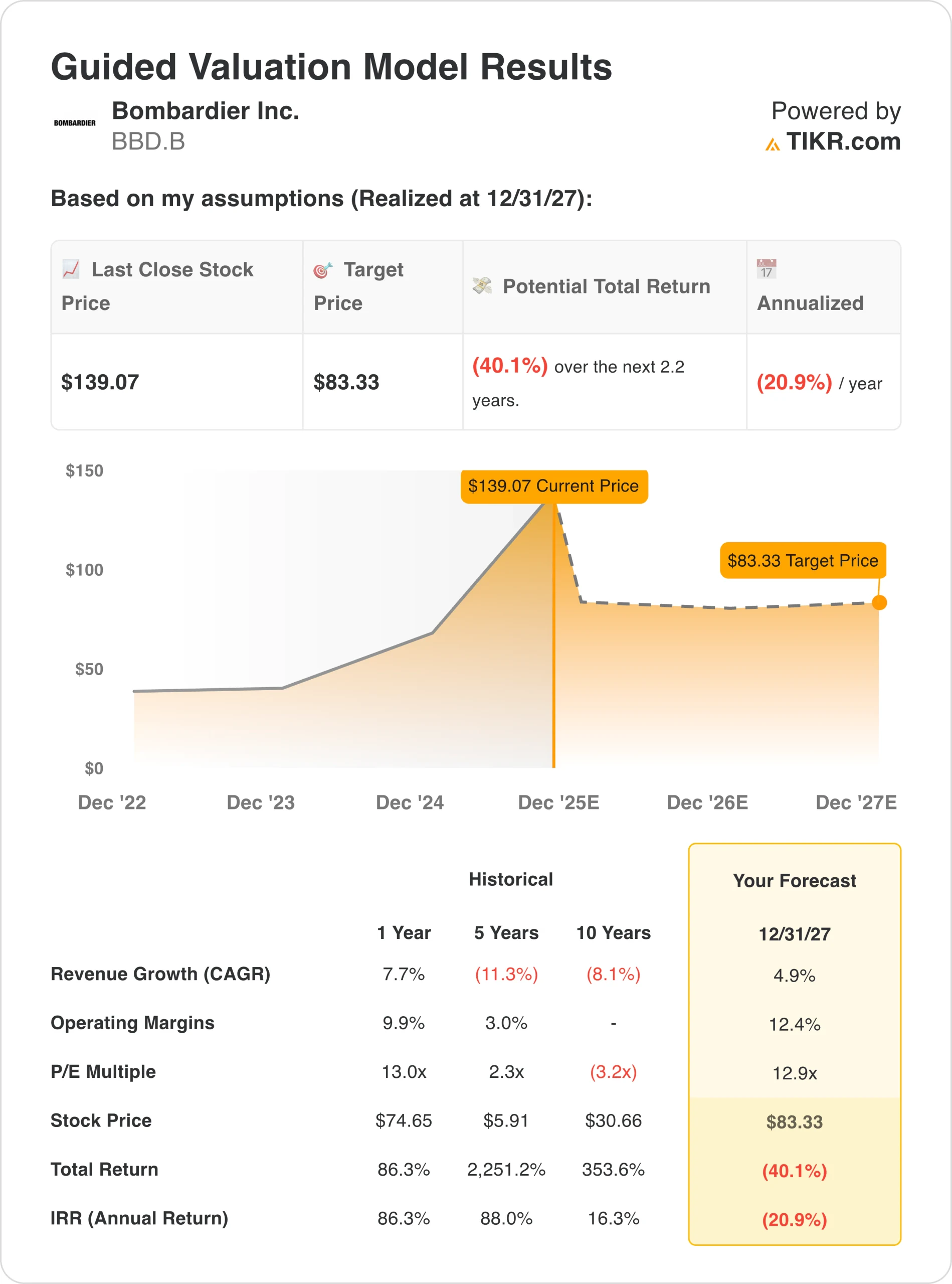

Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Nel 2025, questa attenzione sta dando i suoi frutti: l'azienda ha consegnato 59 velivoli nel primo semestre, ha mantenuto un volume costante rispetto all'anno precedente e ha aumentato i ricavi del 19% nel primo trimestre, raggiungendo 1,5 miliardi di dollari, e di altri 2,0 miliardi di dollari nel secondo trimestre. I ricavi dei servizi sono saliti del 16% a 590 milioni di dollari e il portafoglio ordini è salito a 16,1 miliardi di dollari, il più grande di Bombardier in più di un decennio, dopo aver ottenuto un ordine massiccio di 50 jet (più 70 opzioni) da un nuovo cliente.

L'amministratore delegato Éric Martel ha attribuito ai "fondamentali solidi come la roccia" e agli anni di risanamento del bilancio la flessibilità necessaria per espandersi a livello globale e resistere alle pressioni sulla catena di fornitura e sulle tariffe.

La svolta ha portato credibilità anche dal punto di vista finanziario. Nel secondo trimestre, l'EBITDA rettificato ha raggiunto 297 milioni di dollari e l'utile netto è salito a 193 milioni di dollari, mentre sia S&P Global che Moody's hanno migliorato l'outlook dell'azienda. Con una liquidità di 1,2 miliardi di dollari e una leva finanziaria in calo, Bombardier ha riaffermato la guidance per il 2025: ricavi superiori a 9,25 miliardi di dollari, EBITDA rettificato superiore a 1,55 miliardi di dollari e free cash flow di 500-800 milioni di dollari.

Storia finanziaria

Il secondo trimestre di Bombardier ha sottolineato i progressi compiuti dall'azienda dopo il suo quasi crollo all'inizio del decennio. Il fatturato totale è stato di 2,0 miliardi di dollari, con un modesto calo rispetto all'anno precedente a causa della tempistica delle consegne, ma sostenuto da un trimestre record nel segmento dei servizi. Il contributo di questa divisione, pari a 590 milioni di dollari (+16%), rappresenta ora quasi un terzo del fatturato totale, fornendo una stabilità ricorrente e a più alto margine che attenua la ciclicità delle vendite di nuovi jet.

| Metrica | Risultato | Variazione a/a | Commento |

|---|---|---|---|

| Ricavi | 2,0 MILIARDI DI DOLLARI | ▼ 8% | Consegne inferiori compensate da prezzi più elevati |

| EBITDA rettificato | 297 MILIONI DI DOLLARI | ▼ 11% | Mix di servizi e compressione dei margini |

| EBIT rettificato | 205 MILIONI DI DOLLARI | +7% | Maggiore efficienza e potere di determinazione dei prezzi |

| Utile netto | 193 MILIONI DI DOLLARI | ▲ >$170 M | Riflette il rafforzamento delle operazioni e gli utili su cambi |

| EPS rettificato | US$1,11 | +7% | In aumento rispetto a 1,04 dollari nel 2° trimestre 2024 |

| Flusso di cassa libero | -164 MILIONI DI DOLLARI | rispetto a -68 M$ | Costituzione dell'inventario per le consegne del 2° semestre |

| Portafoglio ordini | 16,1 MILIARDI DI DOLLARI | 1,9 miliardi di dollari su base trimestrale | Il più alto in un decennio |

| Liquidità | 1,2 MILIARDI DI DOLLARI | Stabile | Sufficiente per finanziare la produzione |

| Rating di credito | BB- (S&P) | In aumento di 1 tacca | Continua lo slancio positivo |

La redditività è rimasta forte. L'EBITDA rettificato di 297 milioni di dollari ha rappresentato un margine a due cifre del 15%, mentre l'EBIT riportato è salito del 7% a 205 milioni di dollari. L'utilizzo del free cash flow è aumentato a 164 milioni di dollari, poiché l'azienda ha intenzionalmente accumulato scorte per sostenere la maggiore produzione del secondo semestre. Sul fronte del capitale, Bombardier ha rifinanziato 500 milioni di dollari di obbligazioni con scadenza 2027, spostando le scadenze al 2033, e si è assicurata un upgrade del credito da parte di S&P e Moody's, pietre miliari che convalidano il miglioramento del suo bilancio.

Esamina i risultati finanziari completi e le stime di Bombardier (è gratuito) >>>

Contesto di mercato più ampio

L'aviazione d'affari ha mantenuto una buona resistenza nonostante l'incertezza macroeconomica. I livelli di utilizzo rimangono ben al di sopra delle medie pre-pandemia, grazie al rinnovo delle flotte aziendali e alla domanda di viaggi ultra-ricchi. Bombardier ha anche attinto al mercato dell'aviazione di difesa, dove gli ordini governativi e di sorveglianza stanno emergendo come un nuovo pilastro di crescita. Allo stesso tempo, i suoi servizi post-vendita, dalla manutenzione ai retrofit e al supporto alle operazioni di volo, sono diventati essenziali per la stabilità dei profitti e la fedeltà dei clienti.

La rinnovata disciplina dell'azienda rispecchia i cambiamenti più ampi dell'industria aerospaziale: meno ordini speculativi, cicli di produzione più snelli e maggiori controlli sui prezzi. La trasformazione di Bombardier in un produttore ad alto margine e focalizzato sul flusso di cassa ne ha fatto un interessante caso di studio di reinvenzione operativa, soprattutto se gli investitori la confrontano con concorrenti diversificati come Airbus o Textron.

1. Un portafoglio record rafforza la visibilità pluriennale

Il portafoglio ordini di Bombardier, pari a 16,1 miliardi di dollari, è il più consistente dall'inizio degli anni 2010. L'accordo principale, un ordine fermo di 50 aeromobili più 70 opzioni per un valore massimo di 4 miliardi di dollari, ha dato all'azienda una visibilità eccezionale fino al 2027. Il rapporto book-to-bill risultante, pari a 2,3x, dimostra che la nuova domanda supera di gran lunga le consegne, anche in presenza di un aumento dei prezzi.

Questo portafoglio riflette non solo i venti di coda ciclici, ma anche una strategia deliberata per approfondire i rapporti con i clienti attraverso accordi di flotta, piani di manutenzione a lungo termine e pacchetti di servizi integrati. Per Bombardier, il portafoglio ordini non è solo una questione di volume, ma un segno di fiducia nelle prestazioni, nell'affidabilità e nella rete di assistenza post-consegna.

2. Il business dei servizi diventa lo stabilizzatore

I servizi sono la spina dorsale della consistenza degli utili di Bombardier. L'azienda gestisce 10 strutture di assistenza in sei Paesi, con nuovi siti in arrivo ad Abu Dhabi e a Londra Biggin Hill. Questa rete globale supporta più di 5.100 aeromobili in servizio e genera ricavi ricorrenti ad alto margine.

Nel secondo trimestre, i servizi sono cresciuti del 16% rispetto all'anno precedente, raggiungendo i 590 milioni di dollari, grazie all'espansione dei contratti di manutenzione e alla domanda di retrofit. La direzione continua a reclutare tecnici in tutto il mondo, con l'obiettivo di convertire la flotta installata di Bombardier in un flusso di ricavi a vita. L'ambizione a lungo termine è chiara: spostare il business mix verso una ripartizione 60/40 tra vendite di aeromobili e aftermarket, stabilizzando i margini anche quando le consegne di jet si stabilizzeranno.

Valutare titoli come Bombardier in meno di 60 secondi con TIKR (è gratis) >>>.

3. Riparazione del bilancio e slancio dei rating

La riduzione del debito rimane un elemento centrale della storia. Il riuscito rifinanziamento da parte di Bombardier di 500 milioni di dollari di obbligazioni del 2027 ha esteso le scadenze al 2033 e ha ridotto i costi degli interessi. Questa mossa, unita a una costante disciplina dei flussi di cassa, è valsa un upgrade a BB- da parte di S&P e un outlook positivo da parte di Moody's, segnando la migliore posizione creditizia dell'azienda in più di un decennio.

La liquidità disponibile è pari a 1,2 miliardi di dollari e la società prevede un flusso di cassa libero di 500-800 milioni di dollari per il 2025, sostenuto da una riduzione degli investimenti e da una costante conversione di cassa dei servizi. Il miglioramento del rating amplia inoltre l'accesso istituzionale e riduce il rischio di rifinanziamento, consentendo potenzialmente futuri ritorni di capitale una volta raggiunti gli obiettivi di leva finanziaria.

Il risultato di TIKR

Bombardier si è trasformata da un'azienda in fase di turnaround a un'azienda in crescita. La solidità del portafoglio, l'ecosistema di servizi in crescita e l'esecuzione disciplinata stanno dando agli investitori motivo di credere che il rally sia giustificato. Il prossimo banco di prova sarà la conversione del portafoglio ordini in un flusso di cassa libero consistente, mantenendo al contempo lo slancio delle consegne in mezzo ai venti contrari della catena di approvvigionamento e delle tariffe.

Dal punto di vista dell'investimento, Bombardier rimane una delle storie industriali più dinamiche del Canada. Con la leva operativa intatta, l'espansione dei servizi in corso e le metriche del debito in calo, la configurazione per il 2026 appare favorevole. Se l'azienda riuscirà a mantenere la disciplina dei costi e a sostenere un margine EBITDA superiore al 15%, potrebbe finalmente trasformarsi da "titolo di recupero" in un compounder a lungo termine.

Conviene comprare, vendere o tenere le azioni Bombardier nel 2025?

L'esecuzione di Bombardier continua a impressionare. Con un rialzo del 100% da un anno all'altro, gli investitori potrebbero aspettarsi qualche turbolenza, ma i fondamentali giustificano l'ascesa. Il portafoglio ordini offre una visibilità pluriennale, il bilancio è più sano che mai dal 2010 e la crescita dei servizi aggiunge stabilità. Anche se le pressioni sui costi a breve termine potrebbero causare fluttuazioni, la storia strutturale rimane intatta. Per gli investitori pazienti, Bombardier offre ancora quote da scalare.

Quanto rialzo ha il titolo Bombardier da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!