Principali risultati:

- AbbVie (ABBV) ha battuto le stime per il primo trimestre del 2026 con un EPS rettificato di 2,65 dollari contro i 2,59 dollari stimati dal consenso. Il fatturato è aumentato del 12,4% rispetto all'anno precedente, raggiungendo i 15 miliardi di dollari, grazie alla forte domanda di Skyrizi e Rinvoq.

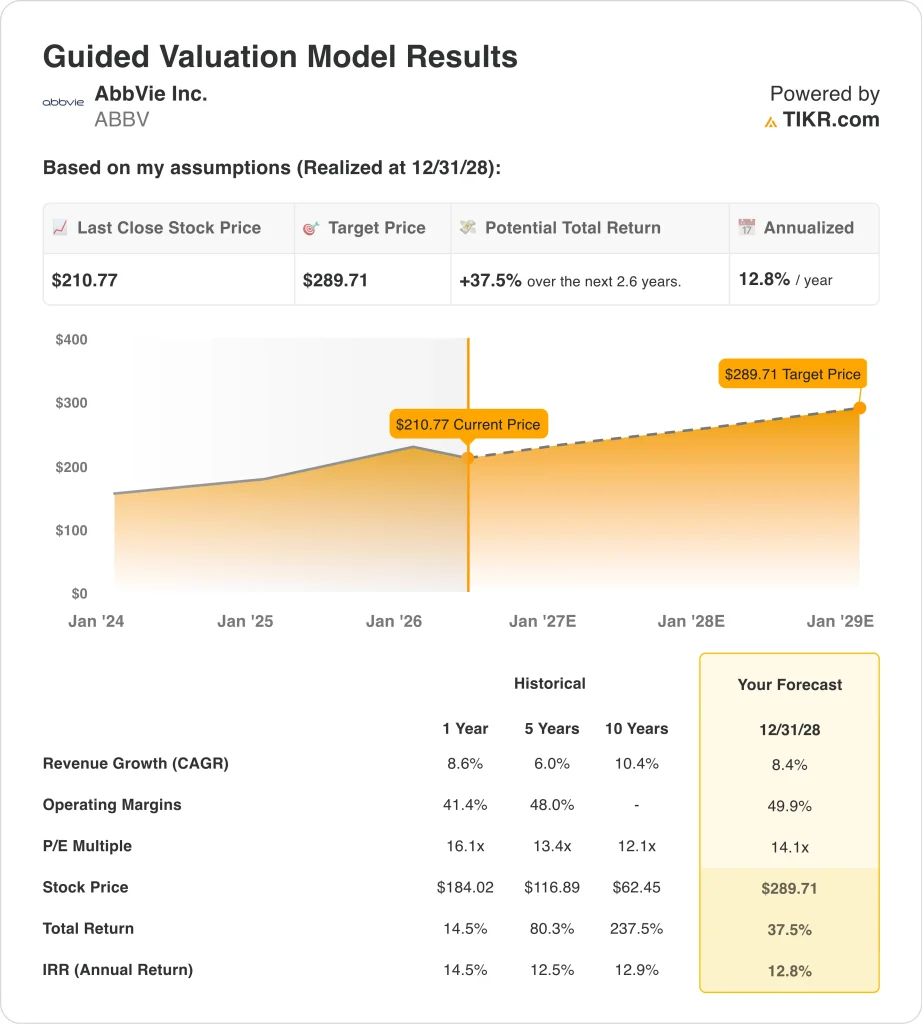

- Il titolo ABBV viene scambiato a circa 211 dollari, in rialzo del 22% nell'ultimo anno. Gli analisti mantengono un prezzo obiettivo di consenso di circa 253 dollari.

- Il titolo ABBV potrebbe passare da 211 dollari a circa 290 dollari per azione entro dicembre 2028. Ciò implica un rendimento totale di circa il 38% e un rendimento annualizzato di circa il 13%.

Cosa è successo?

AbbVie Inc. (ABBV) ha conseguito un solido utile nel primo trimestre del 2026 il 29 aprile 2026. L'EPS rettificato è stato di 2,65 dollari, superiore alle stime degli analisti di 2,59 dollari. Il fatturato è cresciuto del 12,4% rispetto all'anno precedente, raggiungendo i 15 miliardi di dollari. Il management ha inoltre alzato le previsioni di utile rettificato per l'intero anno, grazie alla continua forza della domanda.

La storia di crescita di AbbVie è incentrata su due nuovi farmaci chiave. Skyrizi è un farmaco immunologico approvato per la psoriasi a placche e la malattia di Crohn. Rinvoq tratta l'artrite reumatoide e altre patologie infiammatorie.

Insieme, questi farmaci stanno più che compensando il continuo declino dei ricavi di Humira, l'ex farmaco di punta di AbbVie che ora sta affrontando la concorrenza dei biosimilari da parte di versioni generiche a basso costo.

Rinvoq ha recentemente dimostrato la superiorità rispetto a Humira per l'endpoint primario in uno studio clinico sull'artrite reumatoide. Inoltre, nell'aprile 2026 AbbVie ha presentato alla FDA una domanda di autorizzazione per Rinvoq per l'alopecia areata grave, una patologia immunocorrelata che comporta la perdita di capelli.

La FDA ha però rifiutato di approvare un trattamento antirughe di AbbVie a causa di problemi di produzione. La pipeline ha quindi sia uno slancio positivo che alcune battute d'arresto da superare.

AbbVie paga anche un dividendo trimestrale di 1,73 dollari per azione, che si traduce in un dividend yield del 3,3% circa. Gli investitori orientati al reddito beneficiano quindi di un pagamento significativo oltre che di una rivalutazione del capitale. Il consenso degli analisti indica ancora un fair value superiore ai prezzi attuali.

Ecco perché il titolo AbbVie potrebbe continuare a offrire rendimenti interessanti fino al 2028, grazie ai nuovi farmaci immunologici che favoriscono una crescita duratura dei ricavi e degli utili.

Cosa dice il modello per il titolo ABBV

Abbiamo analizzato il potenziale di rialzo del titolo AbbVie sulla base del suo franchise immunologico in crescita, dell'espansione delle indicazioni di Skyrizi e Rinvoq in nuove aree patologiche e della generazione di flussi di cassa solidi a sostegno di dividendi e reinvestimenti.

Sulla base di stime che prevedono una crescita annua dei ricavi di circa l'8%, margini operativi di circa il 50% e un multiplo P/E normalizzato di circa 14x, il modello prevede che il titolo AbbVie possa salire da 211 a circa 290 dollari per azione.

Si tratterebbe di un rendimento totale del 38% circa, o del 13% circa annualizzato nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare il rendimento atteso del titolo.

Ecco quali abbiamo utilizzato per il titolo ABBV:

1. Crescita dei ricavi: 8,4%

AbbVie ha registrato nel 1° trimestre 2026 un fatturato di 15 miliardi di dollari, in crescita del 12,4% rispetto all'anno precedente. La crescita è stata trainata dalla forte domanda di Skyrizi e Rinvoq nelle indicazioni esistenti e in quelle nuove. Inoltre, entrambi i farmaci continuano a ottenere approvazioni in ulteriori aree patologiche, ampliando la popolazione totale di pazienti a cui si rivolgono.

Sulla base delle stime di consenso degli analisti, abbiamo ipotizzato una crescita annua dei ricavi di circa l'8%. Ciò riflette la diversificazione del portafoglio di farmaci di AbbVie e la continua espansione di Skyrizi e Rinvoq, bilanciata dalla continua erosione del biosimilare Humira. Il CAGR a due anni dell'azienda, pari a circa il 9%, è in linea con questa stima.

L'8% rappresenta quindi una traiettoria di crescita realistica. La pipeline attiva di AbbVie comprende anche nuove autorizzazioni da parte della FDA per upadacitinib nell'alopecia areata e Skyrizi nella malattia di Crohn. Queste ulteriori approvazioni, se concesse, potrebbero fornire flussi di ricavi incrementali oltre all'attuale portafoglio.

2. Margini operativi: 49.9%

Il margine lordo di AbbVie negli ultimi dodici mesi è di circa il 72% e il margine EBIT LTM è di circa il 35%. L'azienda ha spazio per espandere i margini operativi grazie alla scalabilità dei nuovi farmaci ad alto margine. La riduzione della spesa per prodotti maturi come Humira dovrebbe migliorare nel tempo l'efficienza complessiva dei margini.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 50% circa. Ciò riflette la redditività intrinsecamente elevata delle aziende farmaceutiche su scala. E tiene conto dei continui investimenti di AbbVie in R&S per i farmaci in fase di sviluppo e per le nuove indicazioni di Rinvoq e Skyrizi.

Il CAGR biennale dell'EBITDA di AbbVie è di circa il 23%, il che suggerisce un significativo miglioramento del potere di guadagno. L'obiettivo di un margine operativo del 50% riflette quindi un miglioramento raggiungibile rispetto ai livelli attuali. Inoltre, la forte generazione di cassa dell'azienda sostiene sia i dividendi che i continui reinvestimenti nella pipeline.

3. Multiplo P/E di uscita: 14,1x

AbbVie è attualmente quotata a un P/E a dodici mesi circa di 14x. Si tratta di un multiplo modesto per un'azienda farmaceutica a grande capitalizzazione con un solido portafoglio di farmaci di marca. Riflette la persistente preoccupazione degli investitori per la transizione di Humira, ma non attribuisce pieno credito al potenziale di crescita di Skyrizi e Rinvoq.

Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un multiplo P/E normalizzato di circa 14x. Questo valore riflette il range di valutazione tipico del settore farmaceutico e il profilo stabile degli utili di AbbVie. Inoltre, incorpora una certa incertezza sul ritmo della transizione di Humira e sul rischio di esecuzione della pipeline.

Il dividend yield del 3,3% aggiunge un significativo supporto al rendimento totale, oltre all'apprezzamento del titolo. Quindi, anche senza l'espansione del multiplo, AbbVie offre un reddito insieme alla crescita degli utili. E se Rinvoq e Skyrizi dovessero scalare più velocemente del previsto, l'espansione del multiplo diventerebbe un ulteriore catalizzatore significativo.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo ABBV fino al 2034 mostrano risultati diversi in base alla crescita di Skyrizi e Rinvoq, all'esecuzione della pipeline e al ritmo di erosione di Humira (si tratta di stime, non di rendimenti garantiti):

- Caso basso: il declino di Humira accelera più del previsto e le approvazioni delle pipeline deludono → circa 5% di rendimento annuo

- Caso medio: Skyrizi e Rinvoq mantengono lo slancio di crescita e le nuove indicazioni ampliano il contributo dei ricavi della pipeline → circa 7% di rendimento annuo

- Caso alto: Molteplici approvazioni della pipeline e lanci di nuovi farmaci accelerano la crescita dei ricavi e degli utili → circa 10% di rendimento annuo

In prospettiva, la performance a lungo termine di AbbVie dipende in larga misura dal successo dei nuovi farmaci immunologici che sostituiscono i ricavi persi di Humira. Lo scenario intermedio implica un rendimento annuo del 7% circa fino al 2034, inferiore alla soglia del 10% che molti investitori azionari si prefiggono.

Tuttavia, il modello a più breve termine fino al 2028 mostra un rendimento annualizzato più interessante, pari a circa il 13%, e i catalizzatori della pipeline a breve termine, come i dati sulla superiorità di Rinvoq e le nuove proposte della FDA, potrebbero fornire un ulteriore significativo rialzo.

Scopri cosa pensano gli analisti delle azioni ABBV in questo momento (gratis con TIKR) >>>

Conviene investire in AbbVie?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate ABBV, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire ABBVinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!