Points clés à retenir concernant l'action Pegasystems

- Le chiffre d'affaires de Pega Cloud a progressé de 36 % en glissement annuel pour atteindre 205 millions de dollars au premier trimestre 2026, tandis que le chiffre d'affaires total a reculé de 10 % à 429,97 millions de dollars.

- Les marges brutes ont reculé, passant de 79 % au troisième trimestre 2025 à 75 % au premier trimestre 2026, tandis que les marges d'exploitation ont chuté de 25 % à 9 %.

- La valeur annuelle contractuelle (ACV) de Pega Cloud a atteint un peu plus de 900 millions de dollars, en hausse de 29 % en glissement annuel, et représente désormais 56 % de l'ACV totale.

- Selon les estimations de TIKR, l'action Pegasystems devrait valoir environ 70 dollars d'ici décembre 2030, ce qui implique un rendement total d'environ 112 % par rapport au cours actuel de 33 dollars.

Prenez le contrôle de la configuration PEGA avant que la foule ne le fasse. TIKR met gratuitement à votre disposition l'historique complet du compte de résultat, la trajectoire de l'ACV et le modèle de valorisation.Analysez gratuitement l'action Pegasystems sur TIKR →

Le moteur cloud de l'action Pegasystems tourne à plein régime tandis que le reste de l'activité ralentit

Pegasystems (PEGA) est une société de logiciels d'entreprise basée à Waltham, dans le Massachusetts, dont la plateforme aide les grandes entreprises à automatiser des flux de travail complexes, à gérer les interactions avec les clients et à piloter des processus basés sur l'IA à grande échelle. À la suite de la publication des résultats du premier trimestre 2026 le 22 avril, l'action s'établit à 33 $ après avoir chuté d'environ 50 % par rapport à son plus haut sur 52 semaines de 68 $.

Les chiffres étaient peu réjouissants.

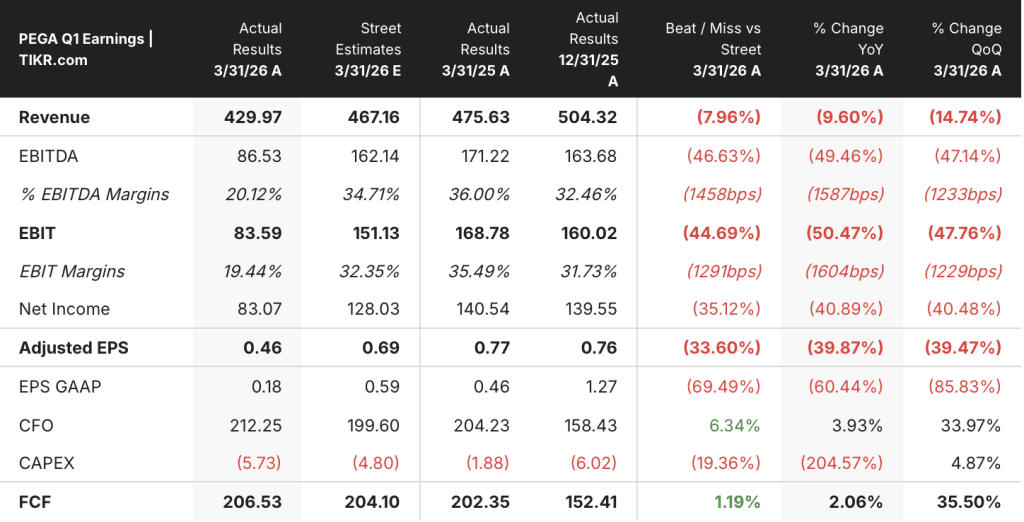

Le chiffre d'affaires total du premier trimestre s'est établi à 429,97 millions de dollars, en baisse de 10 % par rapport à l'année précédente et d'environ 37 millions de dollars en deçà des prévisions des analystes, un écart presque entièrement dû au calendrier des revenus liés aux licences à durée déterminée, qui sont comptabilisés d'avance lorsqu'un client renouvelle son contrat et peuvent varier fortement d'un trimestre à l'autre.

Mais le directeur financier Ken Stillwell avait été clair à l'approche du trimestre : « Nous avons entamé l'année en sachant que le premier trimestre serait également difficile à comparer, compte tenu de l'ajout net de 60 millions de dollars de valeur contractuelle annuelle (ACV) au premier trimestre 2025, qui constituait un cas très particulier et était environ 20 % plus élevé que n'importe quel autre trimestre de l'année dernière. »

Le chiffre d’affaires de Pega Cloud, l’activité qui permet de déterminer si les entreprises s’engagent réellement sur la plateforme, a progressé de 36 % en glissement annuel pour atteindre 205 millions de dollars, tandis que la valeur annuelle des contrats (ACV) de Pega Cloud, la valeur annualisée totale des contrats d’abonnement, s’élevant à un peu plus de 900 millions de dollars et approchant pour la première fois la barre du milliard de dollars.

L'ACV total pour l'ensemble des gammes de produits a atteint 1,622 milliard de dollars, en hausse de 12 % par rapport à l'année précédente, Pega Cloud représentant désormais 56 % de la base totale et la direction visant 75 % ou plus à terme.

Deux facteurs macroéconomiques ont également créé des perturbations : la fermeture des services fédéraux a perturbé les achats en mars, entraînant le report de plusieurs renouvellements gouvernementaux, et les tensions géopolitiques en Europe, qui représente environ 30 % de l'activité de Pega, ont renforcé la prudence dans la région.

Le discours stratégique présenté lors du PegaWorld en juin était plus incisif.

M. Stillwell a révélé que le pipeline total est en hausse de 29 % par rapport à l'année précédente, avec une augmentation spécifique de 65 % du pipeline de nouveaux clients, tirée par Blueprint AI, l'outil de conception de workflows de Pega qui permet aux acheteurs d'entreprise de prototyper et de développer de nouvelles applications plus rapidement que les cycles de mise en œuvre traditionnels.

La concentration des renouvellements au troisième et quatrième trimestres, un schéma typique pour Pega la plupart des années, signifie que le second semestre 2026 sera le véritable test pour savoir si ce pipeline se concrétise.

L'action Pegasystems est-elle sous-évaluée ? Le compte de résultat présente un problème de compression et un problème de capitalisation

La marge brute de l'action Pegasystems est passée de 79 % au troisième trimestre 2025 à 75 % au premier trimestre 2026, une compression qui a son importance car la marge brute est le point de départ de chaque dollar de bénéfice d'exploitation, et elle évolue dans la mauvaise direction au mauvais moment.

La marge brute s'est établie à 0,32 milliard de dollars au premier trimestre 2026, contre 0,37 milliard au premier trimestre 2025, le coût des ventes étant resté stable à 0,11 milliard de dollars malgré la baisse du chiffre d'affaires, ce qui signifie que la base des coûts fixes au sein de la marge brute ne diminue pas avec les volumes.

C'est au niveau de l'effet de levier opérationnel que l'action Pegasystems devient vraiment intéressante : le chiffre d'affaires a désormais baissé en glissement annuel au cours de deux des cinq derniers trimestres, mais les charges d'exploitation totales ont augmenté régulièrement, passant de 0,24 milliard de dollars mi-2024 à 0,29 milliard de dollars au premier trimestre 2026, creusant ainsi l'écart entre ce que l'entreprise gagne au niveau de la marge brute et ce qu'elle conserve au niveau du résultat d'exploitation.

Le résultat d'exploitation du premier trimestre 2026 s'est établi à 0,04 milliard de dollars, avec une marge d'exploitation de 9 %, contre 25 % au troisième trimestre 2025 et 27 % au premier trimestre 2025, une tendance qui montre que l'entreprise génère des marges solides lors des trimestres où le chiffre d'affaires est élevé et que celles-ci se réduisent fortement lorsque le calendrier des licences à terme lui est défavorable.

La ligne des frais généraux et administratifs, qui est passée de 0,17 milliard de dollars mi-2024 à 0,20 milliard de dollars au premier trimestre 2026, est le principal moteur de la croissance des charges d'exploitation, les dépenses de R&D restant relativement stables à 0,08 milliard de dollars sur l'ensemble de la période, ce qui suggère que les investissements sont davantage orientés vers la commercialisation que vers l'ingénierie.

La question clé qui se pose au regard du compte de résultat de l’action Pegasystems est de savoir si le chiffre d’affaires de Pega Cloud, qui affiche une marge brute de 78 % sur une base glissante et a progressé de 36 %au premier trimestre, pourront croître suffisamment rapidement pour absorber la charge des frais généraux et de vente et ramener les marges d'exploitation structurelles vers les 25 %, niveau auquel l'entreprise s'est historiquement stabilisée lors des trimestres de forte activité.

L'action Pegasystems se négocie à une marge brute équivalente à celle de ServiceNow, mais la décote d'Appian révèle un profil de risque différent

La marge brute de 75 % de l'action Pegasystems au premier trimestre 2026 correspond presque exactement à celle de ServiceNow (NOW), avec NOW affichant 75 % sur la même période, une convergence qui s’observe sur l’ensemble de la comparaison sur huit trimestres et suggère que la compression de la marge brute signalée dans la section « Données financières » n’est pas un problème structurel spécifique à Pega.

Appian (APPN), la troisième plateforme du groupe de référence, présente une situation différente : APPN a affiché une marge brute de 73 % au premier trimestre 2026, se situant en dessous de PEGA et NOW pendant la majeure partie de la période considérée, à l'exception d'un bref pic à 80 % au quatrième trimestre 2024 qui s'est avéré transitoire et a été suivi d'un retour à un niveau légèrement supérieur à 70 %.

Ce que les huit trimestres de données établissent, c'est que les trois entreprises de plateformes de workflow et de low-code opèrent dans une fourchette de marge brute étroite comprise entre 70 % et 80 %, ce qui signifie que la compression de Pega au premier trimestre 2026, de 79 % à 75 %, semble bien moins alarmante dans le contexte de ses pairs que lorsqu'elle est considérée isolément, et la question concernant l'action Pegasystems ne porte plus sur la rupture de la structure de la marge brute, mais sur la capacité de la part croissante du chiffre d'affaires de Pega Cloud à ramener la marge vers les 70 %, niveau auquel l'entreprise s'est historiquement stabilisée lorsque le calendrier des licences à terme est favorable.

Faut-il acheter l'action Pegasystems ? Le scénario intermédiaire de TIKR, à 70 dollars, répond par l'affirmative, sous certaines conditions

Le scénario central de TIKR évalue l'action Pegasystems à environ 70 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 112 % par rapport au cours actuel de 33 $, soit environ 9 % par an sur une période d'environ 4,6 ans.

Si le chiffre d'affaires croît d'environ 9 % par an jusqu'en 2030 et que les marges bénéficiaires nettes atteignent environ 25 %, comme le prévoit le scénario de base de TIKR, la trajectoire vers 70 $ passera par une augmentation soutenue de la valeur annuelle contractuelle (ACV) de Pega Cloud, la conversion réussie de nouveaux clients grâce à Blueprint au second semestre 2026, et à l'effet de levier des frais généraux et administratifs à mesure que la dynamique commerciale mûrit.

Si le pipeline Blueprint se convertit à des taux inférieurs aux prévisions et que les revenus des licences à durée déterminée restent déprimés jusqu'à la fin de l'année, le scénario bas de TIKR vise environ 54 $, ce qui implique un rendement total d'environ 64 % ou environ 6 % annualisé, ce qui reste positif mais dépend de la poursuite de la croissance de la part du cloud.

Si la croissance de l'ACV s'accélère pour atteindre une croissance annuelle du chiffre d'affaires de 10 % et que l'augmentation des marges intervient plus rapidement que ne le prévoit le scénario de base, le scénario optimiste de TIKR atteint environ 88 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 168 % ou d'environ 12 % annualisé.

Faut-il acheter l'action Pegasystems en ce moment ?

L'action Pegasystems se négocie près de son plus bas niveau sur 52 semaines, à 33 $, après des résultats inférieurs aux attentes au premier trimestre 2026, avec un chiffre d'affaires total en baisse de 10 % à 429,97 millions de dollars.

Ce manquement est dû au calendrier des licences à terme, et non aux fondamentaux du cloud : le chiffre d'affaires de Pega Cloud a augmenté de 36 % en glissement annuel pour atteindre 205 millions de dollars et l'ACV de Pega Cloud a dépassé les 900 millions de dollars.

Pour les investisseurs qui s'intéressent aux revenus récurrents, les niveaux actuels représentent une décote historiquement importante par rapport à la valeur intrinsèque selon la plupart des modèles institutionnels, même si la reprise des revenus au second semestre n'est pas garantie.

L'action Pegasystems est-elle sous-évaluée en 2026 ?

À 33 dollars, l'action Pegasystems se négocie à environ la moitié de son plus haut sur 52 semaines, qui s'établit à 68 dollars. Le scénario central de TIKR table sur un cours d'environ 70 dollars d'ici décembre 2030, ce qui implique un rendement total d'environ 112 %.

L'argument central de la valorisation repose sur la reprise de la marge d'exploitation : l'entreprise a affiché des marges d'exploitation de 25 % au troisième trimestre 2025 et de 27 % au premier trimestre 2025, mais celles-ci se sont comprimées à 9 % au premier trimestre 2026, lorsque les revenus des licences à terme ont été faibles.

Si la part du cloud favorise une reprise structurelle des marges, le cours actuel reflète un pessimisme que le compte de résultat ne justifie pas pleinement.

Qu'a dit Pegasystems à propos de l'IA lors du PegaWorld 2026 ?

Lors du PegaWorld qui s'est tenu le 8 juin à Las Vegas, le PDG Alan Trefler et le directeur financier Ken Stillwell ont fait valoir que la transition vers la gouvernance de l'IA et des structures de coûts prévisibles s'inscrit parfaitement dans l'architecture de Pega.

M. Stillwell a noté que le pipeline total est en hausse de 29 % en glissement annuel, avec une augmentation de 65 % du pipeline de nouveaux clients, et a annoncé que Pega ne facturerait pas les jetons à ses clients au sein de sa plateforme, une différenciation structurelle alors que les fournisseurs de modèles de pointe renforcent leur monétisation.

L'annonce produit était centrée sur Infinity Studio, qui intègre les capacités de conception IA de Blueprint dans l'environnement complet de développement d'applications.

Devriez-vous investir dans Pegasystems Inc. ?

La seule façon de le savoir vraiment est d'examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l'action Pegasystems et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer gratuitement une liste de surveillance pour suivre l'action Pegasystems ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l'action PEGA sur TIKR →