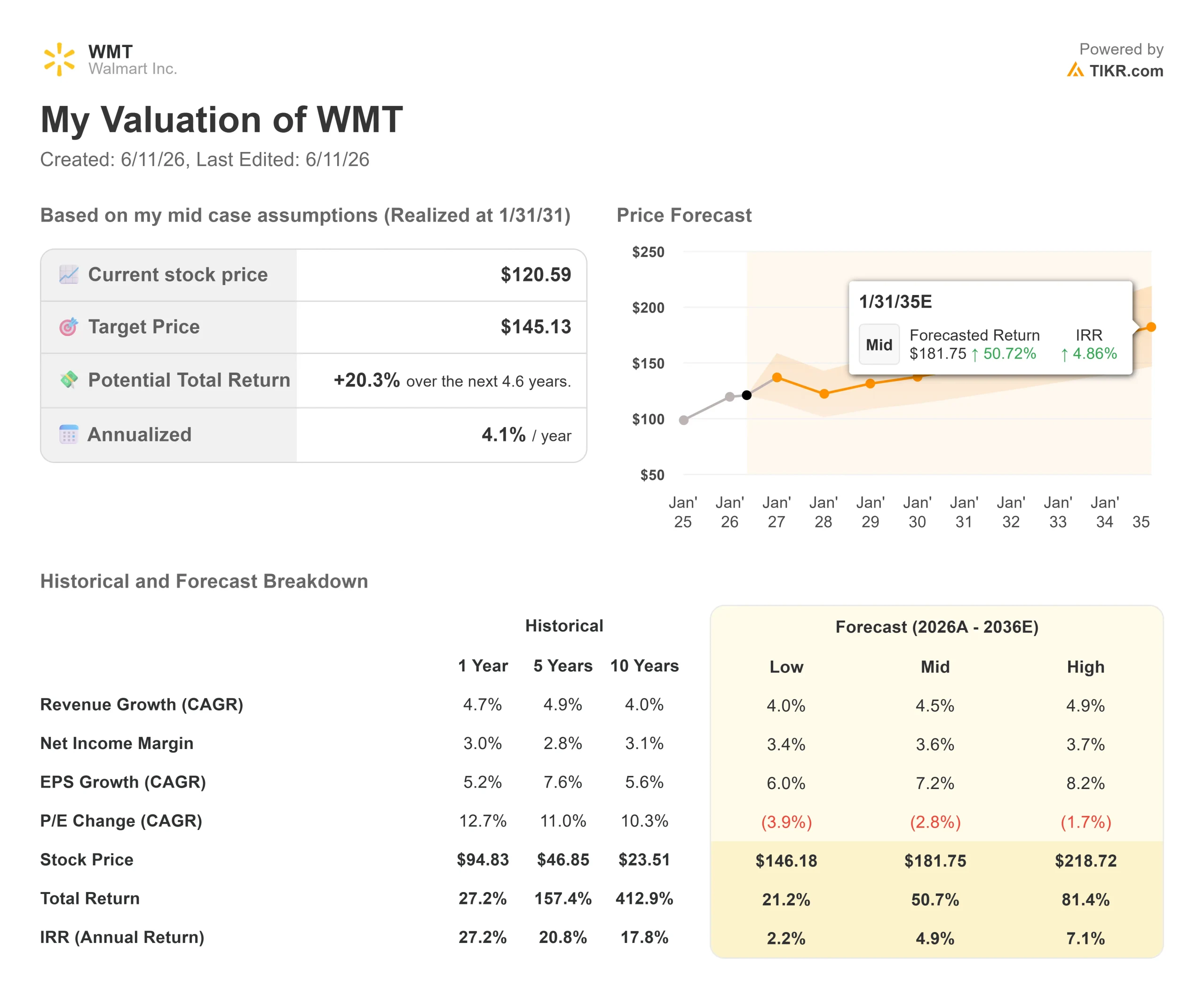

Chiffres clés de l'action Walmart

- Cours actuel : 120,59 $

- Cours cible (moyen) : ~145 $

- Cours cible du marché : ~138 $

- Rendement total potentiel : ~20 %

- Taux de rendement interne annualisé : ~4 % / an

- Réaction aux résultats : -0,88 % (21 mai 2026)

- Perdes maximale : -15,75 % (2 juin 2026)

Maintenant en ligne : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Walmart Inc. (WMT) a offert aux investisseurs un mois de mai déroutant. La société a dépassé les estimations de chiffre d’affaires du premier trimestre, a enregistré une croissance de 26 % de son activité e-commerce à l’échelle mondiale pour le quatrième trimestre consécutif au-dessus de 25 %, et a maintenu ses prévisions pour l’ensemble de l’année. Le titre a néanmoins chuté de 12 % en mai, selon les données de S&P Global Market Intelligence, et a enregistré une baisse maximale de 15,75 % par rapport à son plus haut historique. Lorsque le cours est évalué à 40 fois les bénéfices prévisionnels, des prévisions légèrement inférieures au consensus suffisent à déclencher de véritables ventes. Pour les investisseurs qui établissent leurs perspectives sur l'action Walmart pour 2026, la question est de savoir si le marché sous-évalue actuellement ce que la direction a révélé lors de deux conférences consécutives destinées aux investisseurs.

Les 9 et 10 juin, David Guggina, PDG de Walmart U.S., et Seth Dallaire, directeur de la croissance, ont animé deux discussions informelles consécutives lors de la conférence Oppenheimer sur la croissance de la consommation et le commerce électronique et de la conférence Evercore sur la consommation et la distribution. Ces deux sessions ont donné lieu à des révélations opérationnelles allant bien au-delà de ce qui avait été couvert dans le communiqué de résultats. Pour les investisseurs qui se demandent si le cours de 120 dollars représente une opportunité d'achat ou un signal d'alerte, ces deux journées méritent d'être étudiées attentivement.

La correction provoquée par le marché

Le rapport du premier trimestre de l'exercice 2027, couvrant le trimestre clos le 30 avril, s'est révélé solide à presque tous les égards. Le chiffre d'affaires s'est établi à 177,75 milliards de dollars, contre un consensus de 174,84 milliards de dollars, soit une performance supérieure de 1,7 % selon les données « Beats and Misses » de TIKR. Les ventes comparables de Walmart aux États-Unis, hors carburant, ont progressé de 4,1 % selon les documents de relations avec les investisseurs de la société. Le commerce électronique mondial a progressé de 26 %, portant les ventes numériques à environ 25 % du chiffre d'affaires du segment américain de Walmart.

Le problème résidait dans les prévisions pour le deuxième trimestre. La direction a tablé sur un BPA ajusté compris entre 0,72 et 0,74 dollar, légèrement en deçà du consensus du marché avoisinant les 0,75 dollar, selon le document déposé par la société auprès de la SEC. Le résultat d'exploitation a également subi un effet de vent contraire de 250 points de base lié à la hausse des coûts de carburant dans la distribution et l'exécution des commandes, selon ce même document. L'action a chuté d'environ 7 % le jour de la publication des résultats, selon les données de TradingView, faisant finalement passer la capitalisation boursière de Walmart sous la barre des 1 000 milliards de dollars à la fin de la semaine. Le 5 juin, l'analyste Hans Engel d'Erste Group a abaissé sa recommandation de « Acheter » à « Conserver », invoquant une valorisation de Walmart nettement plus élevée que celle de ses concurrents du secteur de la distribution, selon Investing.com, ce qui a prolongé la baisse mensuelle à 12 % selon les données de S&P Global Market Intelligence.

Le titre a été victime d’une vague de ventes en raison des inquiétudes liées aux prévisions. L’activité elle-même a continué de s’accélérer, comme l’ont montré les deux conférences.

Consultez les estimations historiques et prévisionnelles pour l'action Walmart (c'est gratuit !) >>>

Ce que Guggina a dit à Oppenheimer et que le communiqué de résultats n'a pas révélé

Rupesh Parikh, analyste senior chez Oppenheimer spécialisé dans l'alimentation, l'épicerie et les produits de consommation, a interrogé David Guggina, PDG de Walmart U.S., le 9 juin pour obtenir des précisions que le communiqué de résultats n'avait pas fournies.

La croissance globale de 26 % du commerce électronique sous-estime la dynamique des activités sous-jacentes. Les livraisons traitées en magasin ont augmenté de près de 50 % au premier trimestre. La place de marché tierce a progressé de près de 50 %. Les ventes en livraison rapide ont augmenté de plus de 50 %. Walmart peut désormais desservir 60 % des foyers américains en moins de 30 minutes et 95 % en moins de trois heures. « Nos magasins constituent l’un des principaux avantages concurrentiels de Walmart », a déclaré M. Guggina. « Environ 90 % des foyers américains vivent à moins de 16 km d’un Walmart. »

Sparky, l’assistant d’achat basé sur l’IA de Walmart, a constitué la nouvelle annonce la plus marquante. Le nombre d’utilisateurs actifs hebdomadaires a augmenté de plus de 110 % d’un trimestre à l’autre. Le GMV attribué à Sparky (la valeur totale des marchandises vendues via l’agent) a augmenté de plus de 150 % entre le début et la fin du premier trimestre, et le nombre d’articles achetés via Sparky a plus que quadruplé d’une année sur l’autre. Le signal commercial est clair : les clients utilisant Sparky remplissent des paniers environ 35 % plus volumineux que les utilisateurs qui ne l'utilisent pas.

Du côté de la logistique, les expéditions le jour même et le lendemain via Walmart Fulfillment Services (WFS, la branche logistique de Walmart dédiée aux vendeurs tiers) ont augmenté d’environ 150 % au premier trimestre. Lorsque les vendeurs de la place de marché obtiennent un badge de livraison en deux jours ou moins, les taux de conversion augmentent d’environ 50 %. WFS coûte également aux vendeurs environ 15 % de moins que la moyenne du secteur, ce qui lui confère un avantage structurel pour attirer de nouveaux participants sur la place de marché.

Les produits de grande consommation, un point faible depuis plusieurs années, ont également connu un revirement. Le premier trimestre a enregistré les gains de parts de marché les plus élevés de ces cinq dernières années, tirés par la mode, les produits durables et les marques propres. La croissance de la place de marché dans les produits de grande consommation a dépassé 40 % dans les secteurs de la maison, de l’habillement et des produits durables. Une boutique éphémère de mode SoHo organisée plus tôt en 2026 a généré des ventes supérieures de plus de 70 % à celles de l'événement précédent, démontrant que l'acquisition de clients à revenus élevés par Walmart s'étend à des catégories que la marque ne couvrait pas auparavant.

Ce que Seth Dallaire a déclaré à Evercore au sujet du « flywheel »

Seth Dallaire, vice-président exécutif et directeur de la croissance de Walmart, a abordé les thèmes de la publicité, de la place de marché, de l’adhésion et de l’activité de téléviseurs connectés VIZIO lors de la conférence Evercore Consumer and Retail le 10 juin. Ces activités constituent l’argument principal expliquant pourquoi un détaillant traditionnel se négocie à 40 fois ses bénéfices.

Walmart Connect, la plateforme de médias de détail de Walmart, a enregistré une croissance de 44 % au premier trimestre, hors VIZIO. M. Dallaire a décrit cette activité publicitaire d'environ 6 milliards de dollars comme étant structurellement liée à l'expansion de la place de marché : un plus grand nombre de vendeurs génère automatiquement une demande publicitaire plus importante. Walmart effectue en continu des tests A/B numériques avant de mettre en œuvre tout changement de format dans ses plus de 4 600 magasins. Son argument est que la publicité contextuelle dans l'environnement de Walmart fonctionne davantage comme du merchandising que comme une interruption, en présentant aux clients des marques qu'ils ne rencontreraient pas autrement. Cela a une incidence sur la marge : si la publicité se développe sans dégrader l'expérience, elle génère un résultat d'exploitation sans sacrifier le trafic.

VIZIO, racheté il y a environ un an et demi, étend les données de vente au détail de première main de Walmart aux salons via la télévision connectée. M. Dallaire a souligné que la valeur réside dans le système d’exploitation post-vente et l’inventaire publicitaire, et non dans le matériel lui-même, complétant ainsi les capacités publicitaires numériques de Walmart Connect.

Walmart+ a poursuivi sur sa lancée. Les membres dépensent 4 fois plus que les non-membres chez Walmart dans l’ensemble, effectuent environ 7 fois plus de visites sur le site de commerce électronique et se rendent en magasin environ 2 fois plus souvent. La campagne « Who Knew? » du premier trimestre a généré 50 % d’abonnements payants et d’essais de livraison en plus par rapport aux retours marketing moyens sur ces thèmes, et les ajouts nets ont atteint un nouveau record pour un premier trimestre.

Ce que ces deux sessions ont démontré, c’est qu’il ne s’agit pas de paris distincts. Il s’agit d’un cercle vertueux. Un assortiment plus large attire les clients. Plus de clients attirent les annonceurs. Les recettes publicitaires financent les investissements sur les prix. Des prix plus bas attirent davantage de clients. Chaque étape renforce la structure de coûts de Walmart et creuse l’écart concurrentiel.

Découvrez les performances de Walmart par rapport à ses concurrents dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 120,59 $

- Prix cible (moyen) : ~145 $

- Rendement total potentiel : ~20 %

- Taux de rendement interne annualisé : ~4 % / an

Le modèle TIKR de scénario intermédiaire prévoit un taux de croissance annuel composé (TCAC) du chiffre d'affaires d'environ 4,5 % jusqu'en janvier 2031, une estimation prudente par rapport à la croissance de 7,3 % du chiffre d'affaires déclarée au premier trimestre, mais appropriée pour une entreprise de l'envergure de Walmart. Les deux principaux moteurs du TCAC sont la poursuite de la pénétration du commerce électronique chez Walmart U.S., qui représente actuellement environ 25 % des ventes du segment, et la stabilisation des revenus internationaux à mesure que la stratégie de plateforme mondiale arrive à maturité. Le moteur de la marge est l'effet de levier opérationnel provenant de la publicité, des abonnements et de WFS, qui génèrent tous de meilleures marges bénéficiaires que l'activité principale de distribution alimentaire. Le modèle prévoit une augmentation des marges de bénéfice net, passant d'environ 3,0 % pour l'exercice 2026 à environ 3,6 % d'ici l'exercice 2031.

L'objectif de scénario central d'environ 145 $ implique un rendement total d'environ 20 % par rapport à 120,59 $, soit environ 4 % en taux annualisé. Il s'agit d'un rendement modeste pour une action de premier ordre. L'EV/EBITDA NTM de Walmart de 20,57x et le P/E NTM de 40,44x laissent peu de marge pour une expansion des multiples. Dans le scénario optimiste, où la publicité et la place de marché dépassent les prévisions du modèle et où les marges atteignent environ 3,7 %, l'objectif s'élève à près de 219 dollars et le rendement total à environ 81 %. Dans le scénario pessimiste, où la croissance du flux de trésorerie disponible stagne en raison de la pression soutenue sur les coûts de carburant et de la compression des marges due aux droits de douane, le rendement annualisé tombe à environ 2 %, un résultat médiocre pour une action affichant ce multiple de valorisation.

L'objectif moyen du marché est de 138,37 $, calculé à partir de 41 estimations de cours, avec un total de 44 recommandations d'analystes : 29 « Achats », 9 « Surperformance », 4 « Conserver », 1 « Sans opinion » et 1 « Vendre ». Rupesh Parikh, d’Oppenheimer, qui a animé la discussion informelle du 9 juin, classe Walmart parmi ses valeurs favorites. Le principal risque n’est pas d’ordre opérationnel. Il s’agit de la compression des multiples : le marché se demande si un multiple de 40 fois les bénéfices est tenable pour un détaillant à faible marge et à fort chiffre d’affaires, quelle que soit la vitesse de croissance de ses activités de plateforme.

Conclusion

Le prochain test aura lieu le 20 août, lorsque Walmart publiera ses résultats du deuxième trimestre de l'exercice 2027. L'indicateur à surveiller est la croissance du résultat d'exploitation du deuxième trimestre. La direction a tablé sur une hausse de 7 % à 10 % à taux de change constant. Si le résultat se situe dans le haut de la fourchette, le contretemps lié aux coûts du carburant au premier trimestre apparaîtra comme transitoire, et la voie s'ouvrira pour remonter de 120 $ vers l'objectif moyen de 138 $ fixé par les analystes. S'il se situe dans la fourchette basse et que les prévisions pour le troisième trimestre se révèlent prudentes, il deviendra plus difficile de justifier la détention d'un détaillant affichant un multiple de 40. Les conférences de juin ont montré que la plateforme progressait sur tous les indicateurs opérationnels. Le mois d'août révélera si le compte de résultat suit le rythme.

Devriez-vous investir dans Walmart ?

La seule façon de le savoir vraiment est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Walmart et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Walmart ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Walmart sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous remuez la terre… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !