Principaux enseignements :

- Positionnement sur l'infrastructure : l'action de Vulcan Materials reflète l'exposition croissante à la construction publique à mesure que le financement de l'infrastructure par le gouvernement fédéral et les États augmente sur les marchés clés à forte intensité d'agrégats.

- Transition du leadership : l'action Vulcan Materials entre en 2026 sous la direction d'un nouveau PDG, renforçant l'accent mis sur l'exécution après le remaniement du portefeuille et l'amélioration de la discipline en matière de marges.

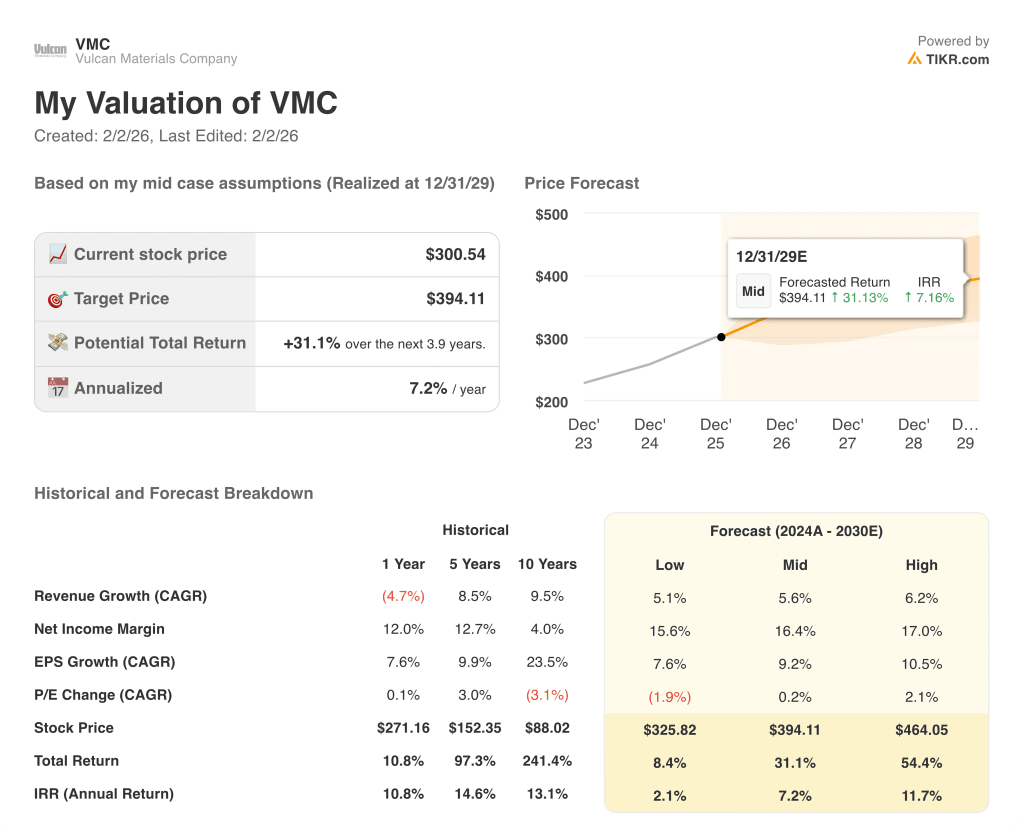

- Objectif de prix : Sur la base d'une exécution normalisée et d'une évaluation stable, l'action Vulcan Materials pourrait atteindre 345 $ d'ici 2027 sans nécessiter d'expansion multiple.

- Calcul de la hausse : à partir de 301 $, la hausse de 15 % jusqu'à 345 $ implique un rendement annualisé d'environ 7 % pour l'action Vulcan Materials jusqu'en 2027.

Vulcan Materials Company(VMC) fournit des agrégats, de l'asphalte et du béton sur les marchés américains de l'infrastructure, détenant des avantages d'échelle dans les matériaux de construction à forte logistique avec des prix régionaux disciplinés.

Le 16 janvier, les analystes ont émis des opinions mitigées alors que la transition de la direction en janvier 2026 met en balance l'optimisme en matière d'infrastructure et la modération des signaux de la demande de construction privée.

Vulcan Materials a généré environ 8 milliards de dollars de chiffre d'affaires à LTM, soutenant l'effet de levier du volume, car les dépenses d'infrastructure publique compensent la récente faiblesse de la construction privée.

Le bénéfice d'exploitation de l'action VMC a atteint environ 2 milliards de dollars LTM avec des marges d'exploitation de 20 %, reflétant la discipline en matière de prix, l'efficacité du fret et le contrôle des coûts dans les opérations à forte intensité d'agrégats.

Avec une capitalisation boursière proche de 40 milliards de dollars, Vulcan Materials se négocie à environ 30 fois les bénéfices, ce qui crée une tension entre l'amélioration des fondamentaux et les attentes limitées en matière de hausse.

Ce que dit le modèle pour l'action VMC

Nous avons analysé l'action Vulcan Materials en utilisant des hypothèses liées à la durabilité de la demande d'infrastructures, à la discipline régionale en matière de prix et aux avantages d'échelle sur les marchés des agrégats et de la construction lourde.

Sur la base d'une croissance des revenus de 6,2 %, de marges d'exploitation de 22,5 % et d'un multiple de sortie de 30,2, le modèle prévoit que l'action Vulcan Materials atteindra 345 $.

Cela implique un rendement total de 14,7 %, ou un rendement annualisé de 7,4 %, réalisable grâce à la force d'exécution plutôt qu'à l'expansion de la valorisation.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action VMC :

1. Croissance du chiffre d'affaires : 6,2

La croissance à long terme de l'action Vulcan Materials est soutenue par la demande d'agrégats liée aux cycles de l'infrastructure, du logement et des travaux publics.

L'exécution récente montre une reprise des volumes parallèlement à une discipline en matière de prix, les dépenses d'infrastructure publique compensant la faiblesse des marchés de la construction non résidentielle privée.

Le financement des infrastructures soutient la demande, tandis que les retards dans l'octroi des permis, les conditions météorologiques et l'affaiblissement de la construction privée constituent des risques.

Selon les estimations consensuelles des analystes, une hypothèse de croissance du chiffre d'affaires de 6,2 % permet d'équilibrer la durabilité de la demande liée aux infrastructures et la cyclicité de l'activité de la construction privée.

2. Marges d'exploitation : 22,5

Vulcan Materials a historiquement produit des marges d'exploitation entre environ 18% et 20%, reflétant les avantages d'échelle, le pouvoir de fixation des prix locaux et l'efficacité de la logistique.

L'expansion récente des marges reflète le remaniement du portefeuille, l'optimisation du fret et le contrôle rigoureux des coûts dans les régions à forte densité de granulats où la dynamique de l'offre et de la demande est favorable.

Les risques sur les marges comprennent les coûts du diesel et l'inflation de la main d'œuvre, partiellement compensés par des actions sur les prix et un mix de granulats à plus forte marge.

Conformément aux projections du consensus des analystes, les marges d'exploitation proches de 22,5 % reflètent une normalisation au-dessus des moyennes historiques sans supposer une rentabilité de la construction en période de pointe.

3. Multiple P/E de sortie : 30,2x

Vulcan Materials s'est historiquement négocié entre environ 29x et 31x les bénéfices pendant les périodes de forte visibilité des infrastructures et d'exécution stable.

L'optimisme des investisseurs reflète la visibilité des dépenses d'infrastructure, tandis que la prudence découle du ralentissement de la construction privée et de la sensibilité aux changements de politique de financement.

La discipline en matière de prix, la stabilité des marges et l'exécution sous une nouvelle direction doivent être maintenues pour soutenir une valorisation proche des niveaux de négociation récents.

Sur la base des estimations consensuelles, un multiple de sortie de 30,2x reflète des attentes équilibrées pour une croissance tirée par l'infrastructure et des marges normalisées.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action Vulcan Materials dépendent de la demande d'infrastructures, de la discipline régionale en matière de prix et de l'exécution des coûts jusqu'en 2029.

- Hypothèsebasse : si la construction privée reste faible et que les prix se resserrent, les revenus augmentent d'environ 5,1 % → 2,1 % de rendement annualisé.

- Scénariomoyen : Si la demande d'infrastructures se maintient et que la discipline tarifaire reste intacte, la croissance du chiffre d'affaires est proche de 5,6 % → 7,2 % de rendement annualisé.

- Cas élevé : si les volumes d'infrastructure s'accélèrent et que l'effet de levier des coûts s'améliore, le chiffre d'affaires atteint environ → 11,7 % de rendement annualisé.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !