Principaux enseignements :

- Redressement stratégique : Ally a enregistré une croissance de 62 % de son bénéfice par action en 2025, tout en réduisant le risque de crédit et en renforçant son capital.

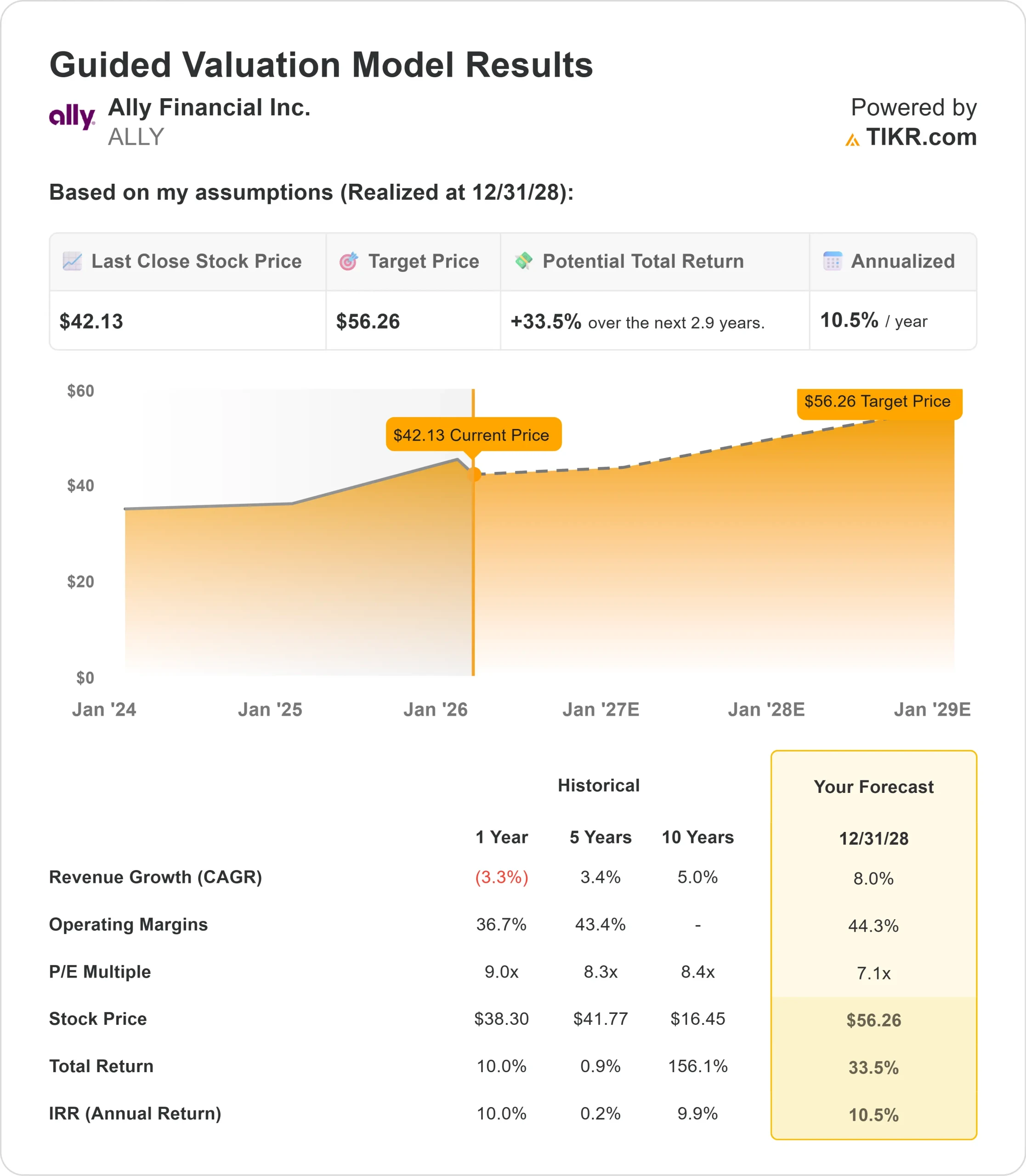

- Projection de prix : Sur la base des prévisions de la direction, l'action ALLY pourrait atteindre 56 $ d'ici décembre 2028.

- Gains potentiels : Cet objectif implique un rendement total de 33 % par rapport au cours actuel de 42 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 10,5 % au cours des 2,9 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Ally Financial(ALLY) exécute un rafraîchissement stratégique majeur après avoir traversé un cycle de crédit difficile.

La banque numérique et la société de financement automobile ont affiché des bénéfices ajustés de 3,81 $ par action pour 2025, en hausse de 62% d'une année sur l'autre, tandis que le rendement des capitaux propres tangibles de base (ROTCE) a bondi de plus de 300 points de base à 10,4%.

Le PDG Michael Rhodes a achevé sa première année complète à la tête de la société en faisant des choix délibérés qui ont permis de réduire les risques et de renforcer le bilan.

- Ally a exécuté deux transactions de transfert de risque de crédit totalisant 10 milliards de dollars de prêts automobiles de détail, a repositionné son portefeuille d'investissement pour réduire l'exposition aux taux d'intérêt et a maintenu une discipline stricte en matière de dépenses.

- La société sert 3,5 millions de clients de la banque numérique avec 144 milliards de dollars de dépôts de détail, ce qui en fait la plus grande banque directe entièrement numérique aux États-Unis.

- En ce qui concerne les prêts, Ally a accordé 43,7 milliards de dollars de prêts automobiles à la consommation, tandis que Corporate Finance a dégagé un rendement des capitaux propres de 28 % et n'a pas enregistré d'impayés pour la deuxième année consécutive.

Malgré ces progrès et un récent rebond, l'action Ally se négocie à 42 dollars, ce qui représente une opportunité pour les investisseurs qui croient en la capacité de l'entreprise à dégager des rendements soutenus de l'ordre de 10 %.

Ce que dit le modèle pour l'action Ally Financial

Nous avons analysé la transformation d'Ally d'un prêteur en difficulté de crédit en une société de services financiers plus disciplinée dont les fondamentaux s'améliorent.

- La société bénéficie d'une dynamique de renouvellement du millésime, les prêts problématiques de 2022-2023 étant retirés du portefeuille.

- La direction a resserré les normes de souscription, 43 % des nouveaux prêts automobiles étant désormais classés dans la catégorie de crédit la plus élevée.

- Des stratégies de gestion améliorées permettent de contenir les impayés malgré l'incertitude macroéconomique.

- La banque numérique d'Ally fournit un financement stable et à faible coût, les dépôts des particuliers représentant près de 90 % du financement total.

- La société sert les clients directement, sans les frais généraux des succursales, ce qui permet d'offrir des taux compétitifs tout en maintenant des marges attrayantes.

En utilisant une prévision de croissance annuelle des revenus de 8 % et des marges d'exploitation de 44,3 %, notre modèle prévoit que l'action atteindra 56 $ d'ici 2,9 ans. Cela suppose un multiple cours/bénéfice de 7,1x.

Cela représente une compression par rapport aux moyennes historiques du ratio cours/bénéfice d'Ally de 9x (un an) et de 8,3x (cinq ans). Ce multiple plus faible tient compte de l'incertitude macroéconomique persistante concernant l'emploi et la valeur des véhicules d'occasion, ainsi que du risque d'exécution alors que la société s'approche de ses objectifs de rendement pour le milieu de l'année.

La valeur réelle réside dans l'augmentation des marges d'intérêt nettes vers le haut de la fourchette de 3 % tout en maintenant les défauts de paiement des automobiles de détail en dessous de 2 %.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une société (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ALLY :

1. Croissance du chiffre d'affaires: 8%

La croissance d'Ally est centrée sur l'expansion de ses franchises principales avec discipline.

La société a enregistré un volume de demandes record de 15,5 millions en 2025, un record en soi, ce qui a permis un montage sélectif avec des marges attrayantes.

La direction s'attend à une croissance à un chiffre moyen dans les portefeuilles de l'automobile de détail et du financement d'entreprise pour 2026.

La marge nette d'intérêt a augmenté de plus de 30 points de base en 2025 (en tenant compte de la vente des cartes de crédit), et la direction prévoit une marge de 3,6-3,7 % pour 2026, se rapprochant ainsi de son objectif supérieur de 3 %.

Le bêta de la tarification des dépôts a commencé par être faible à la suite des réductions de la Fed, mais il devrait se rattraper tout au long de l'année, ce qui favorisera l'expansion des marges.

2. Marges d'exploitation: 44.3%

Ally maintient sa rentabilité grâce à la gestion des cycles.

La société a maintenu les dépenses contrôlables au même niveau en 2025 tout en investissant dans la technologie, la cybersécurité et l'expérience client.

Pour 2026, la direction s'attend à ce que les dépenses n'augmentent que de 1 %, ce qui témoigne d'une discipline continue, même si elle soutient des initiatives de croissance.

L'effet de levier opérationnel lié à la croissance du chiffre d'affaires devrait favoriser l'expansion des marges au fil du temps, à mesure que la base de coûts fixes absorbe des volumes plus importants.

3. Multiple P/E de sortie : 7,1x

Le marché évalue Ally à environ 8 fois les bénéfices actuellement. Nous supposons une compression modeste à 7,1x au cours de notre période de prévision.

Les valeurs financières sont confrontées à l'incertitude liée aux changements potentiels de l'environnement réglementaire et des conditions économiques. Ally doit notamment faire face à la faiblesse du marché du travail et à la volatilité des prix des véhicules d'occasion, ce qui pourrait avoir un impact sur les performances du crédit automobile.

Cependant, comme la direction fait preuve d'une exécution cohérente en vue d'obtenir des rendements de l'ordre de 10 % - ce qui nécessite des marges supérieures à 3 %, des impayés inférieurs à 2 % et une discipline en matière de capital - la société devrait conserver un multiple d'évaluation raisonnable reflétant son profil de risque amélioré.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

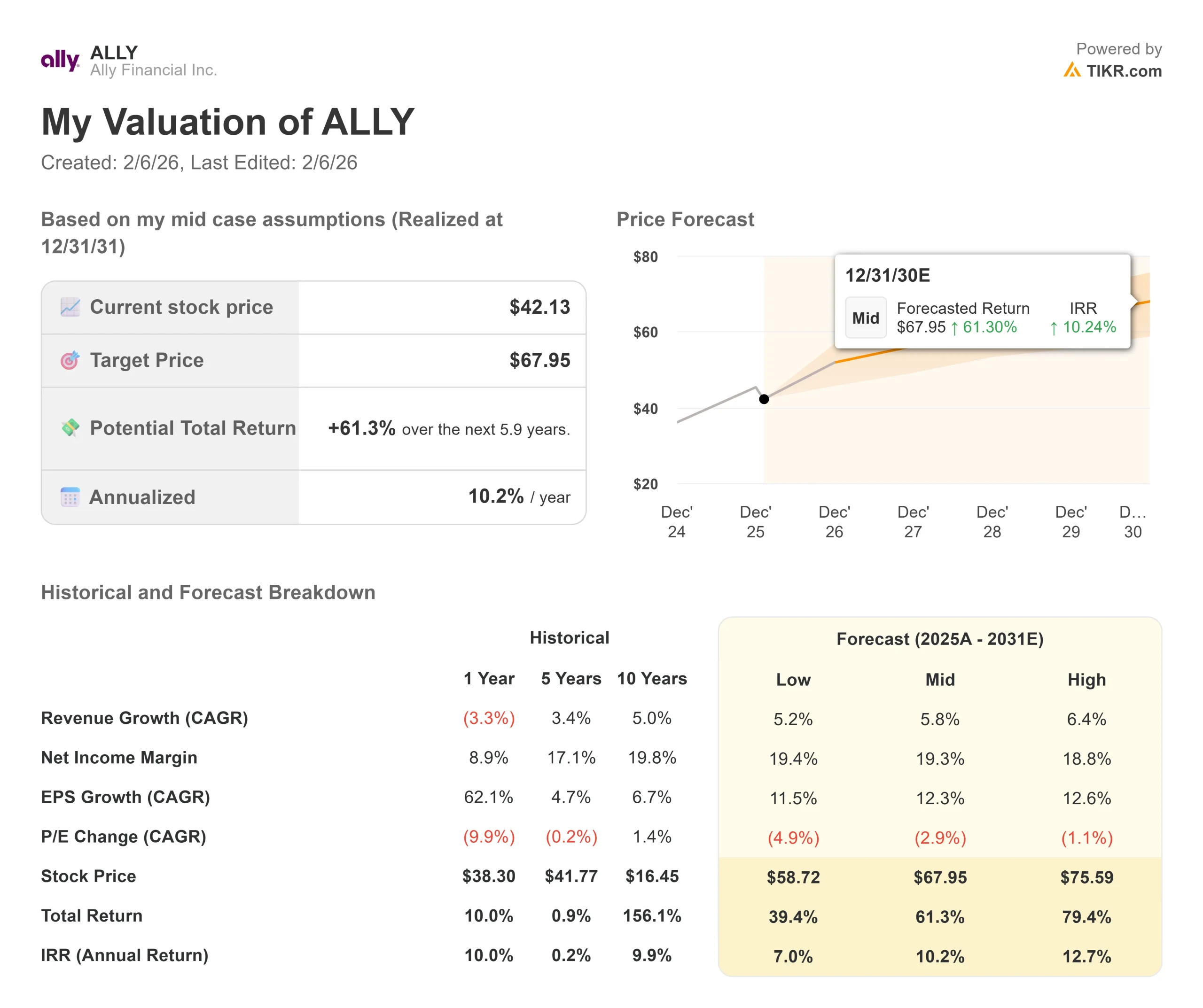

Les prêteurs automobiles sont confrontés à des cycles de crédit et à une sensibilité aux taux d'intérêt. Voici comment l'action Ally pourrait se comporter selon différents scénarios jusqu'en décembre 2030 :

- Scénario faible : Si la croissance des revenus ralentit à 5,2 % et que les marges de revenu net se compriment à 19,4 %, les investisseurs obtiennent tout de même un rendement total de 39 % (7,0 % par an).

- Cas moyen : Avec une croissance de 5,8 % et des marges de 19,3 %, nous prévoyons un rendement total de 61 % (10,2 % par an).

- Cas élevé : Si les marges augmentent à 18,8% et la croissance à 6,4%, le rendement total pourrait atteindre 79% (12,7% par an).

Voir ce que les analystes pensent de l'action ALLY en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution de l'amélioration du crédit, l'expansion des marges et le déploiement du capital, y compris l'autorisation de rachat d'actions de 2 milliards de dollars annoncée récemment.

Dans le pire des cas, le chômage augmente plus que prévu ou la valeur des véhicules d'occasion se détériore, ce qui accroît les pertes de crédit.

Dans le meilleur des cas, le marché de l'emploi reste résilient, les avantages liés à la reconduction des millésimes dépassent les attentes et l'expansion des marges s'accélère, les bêtas des dépôts rattrapant leur retard plus rapidement que prévu.

Quelle est l'ampleur de la hausse de l'action Ally Financial à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !