Principaux enseignements :

- La poussée du commerce agentique : Shopify positionne sa plateforme pour des flux d'achat pilotés par des agents, après que la direction ait souligné des investissements pluriannuels dans le catalogue, les paiements et les outils marchands, suite à une baisse des actions de 9 % liée à des inquiétudes sur la concurrence de l'IA au début du mois de février.

- Catalyseur de bénéfices à venir : Shopify publiera ses résultats du quatrième trimestre et de l'année 2025 le 11 février, un événement qui réinitialise les attentes après que le chiffre d'affaires LTM ait atteint 11 milliards de dollars et que les marges d'exploitation aient augmenté à 16%.

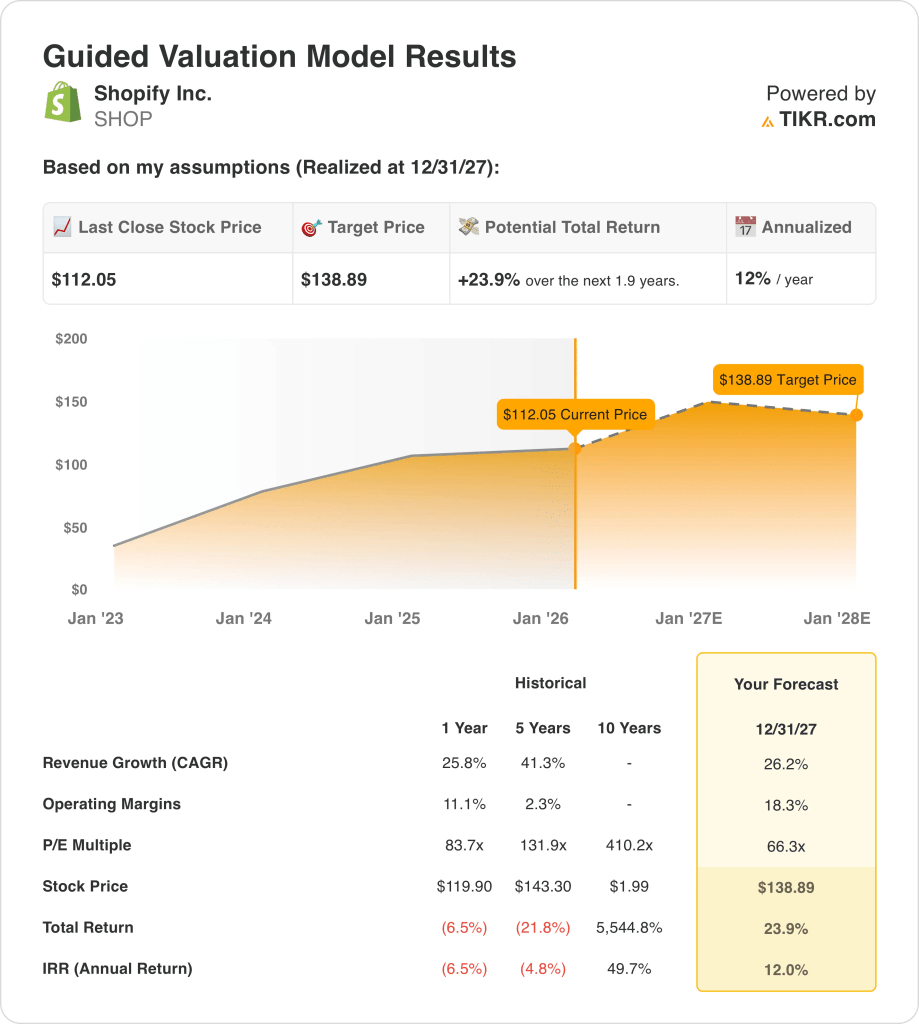

- Cadre de prix : Sur la base d'une croissance du chiffre d'affaires de 26 %, de marges d'exploitation de 18 % et d'un multiple de sortie de 66 fois, l'action Shopify pourrait atteindre 139 $ d'ici la fin de 2027, à mesure que la rentabilité augmente.

- Calcul du rendement : À partir du cours actuel de 112 $, le modèle implique une hausse totale de 24 %, ce qui équivaut à un rendement annualisé de 12 % sur une période d'environ deux ans.

Shopify Inc.(SHOP) fournit une plateforme de commerce qui génère des revenus à partir d'abonnements et de solutions marchandes, permettant à des millions d'entreprises dans 175 pays de vendre en ligne, en magasin et par le biais de canaux numériques.

La société dessert les petites entreprises et les entreprises, et son échelle est importante alors que la pénétration du commerce électronique mondial augmente, avec un revenu LTM de 11 milliards de dollars reflétant une demande soutenue pour une infrastructure de commerce intégrée.

Sur le plan financier, le chiffre d'affaires de 11 milliards de dollars de Shopify a généré un bénéfice brut de 5 milliards de dollars, tandis que les dépenses d'exploitation de 4 milliards de dollars ont permis de dégager un bénéfice d'exploitation de 2 milliards de dollars et une marge d'exploitation de 16 %, ce qui marque un net redressement par rapport aux pertes enregistrées en 2022.

La direction a mis l'accent sur la discipline d'exécution et la préparation des produits pour le commerce piloté par l'IA, le directeur financier Jeff Hoffmeister ayant déclaré lors de la 53e conférence annuelle des investisseurs du Nasdaq que "nous pouvons continuer à faire preuve de discipline en matière d'effectifs et continuer à réaliser le chiffre d'affaires", faisant référence à plus de deux ans sans croissance de l'effectif.

Actuellement, l'action Shopify se négocie à 112 $ avec un multiple de sortie modélisé de 66x alors que les marges d'exploitation se situent à près de 16 %, ce qui soulève la question de savoir si les prix actuels reflètent déjà une expansion et une exécution soutenues des marges jusqu'en 2027.

Ce que dit le modèle pour l'action SHOP

L'amélioration de la discipline opérationnelle et l'échelle de la plateforme de Shopify augmentent les attentes, malgré l'intensité du capital qui limite les marges à court terme à 18,3 %.

Néanmoins, le modèle suppose une croissance des revenus de 26,2 %, des marges de 18,3 % et un multiple de sortie de 66,3x, ce qui donne un objectif de 138,89 $.

L'augmentation totale de 23,9 % et le rendement annualisé de 12,0 % dépassent légèrement les coûts d'opportunité du risque lié aux actions.

Avec ces résultats, le modèle signale un achat, car un rendement annualisé de 12,0 % compense le risque d'exécution.

Un rendement annualisé modélisé de 12,0 % dépasse le seuil habituel de 10 % des actions, compense le risque d'exécution, favorise l'appréciation du capital plutôt que sa préservation et justifie un achat dans le cadre d'une logique d'évaluation disciplinée.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Shopify :

1. Croissance du chiffre d'affaires : 26,2

Le chiffre d'affaires de Shopify a augmenté de 25,8 % au cours de l'année dernière, grâce à l'ajout de nouveaux marchands, à l'acquisition d'entreprises et à l'augmentation de la pénétration des paiements dans les principales zones géographiques.

L'exécution actuelle reflète une croissance soutenue du GMV, une expansion régulière de la cohorte de marchands et une contribution accrue des solutions marchandes, ce qui soutient une hypothèse de croissance du chiffre d'affaires de 26,2 % à l'avenir.

Pour y parvenir, il faut que les entreprises continuent d'adopter la technologie, que la demande des consommateurs reste stable et qu'il n'y ait pas de ralentissement significatif dans l'acquisition de commerçants ou dans la dynamique des ventes croisées.

L'hypothèse de croissance du chiffre d'affaires de 26,2 % est conforme au taux historique de 25,8 % sur un an, ce qui indique une croissance durable plutôt qu'une accélération.

2. Marges d'exploitation : 18.3%

Avec des marges d'exploitation de 11,1% en moyenne au cours de l'année dernière, l'action Shopify reflète un contrôle discipliné des coûts suite à des réductions d'effectifs et à une gestion plus stricte des dépenses.

Les performances récentes montrent une augmentation du revenu d'exploitation grâce à la stagnation des effectifs, à l'amélioration de la composition de la marge brute et à l'extension des solutions pour les commerçants, ce qui permet d'envisager une marge de 18,3 %.

L'augmentation de la marge dépend d'une croissance soutenue du chiffre d'affaires, d'un réinvestissement limité et d'une absence de ré-accélération des dépenses de vente et de marketing ou d'infrastructure de la plateforme.

Sur la base des estimations consensuelles, un ralentissement de la croissance du chiffre d'affaires ou une nouvelle pression sur les coûts comprimerait rapidement les marges, réduisant la capacité bénéficiaire et érodant les attentes en matière de rendement.

Ce chiffre est supérieur à la marge d'exploitation historique de 11,1 % sur un an, ce qui indique que le modèle suppose des gains d'efficacité significatifs plutôt qu'un réinvestissement régulier.

3. Multiple P/E de sortie : 66,3x

La valorisation de l'action Shopify s'est normalisée à partir de niveaux élevés à mesure que la rentabilité s'est améliorée, l'action se négociant à 83,7× les bénéfices de suivi au cours de l'année dernière.

Le multiple de sortie de 66,3× reflète la capitalisation de la durabilité des bénéfices plus élevés tout en reconnaissant une croissance plus lente et une expansion réduite du multiple par rapport aux cycles précédents.

Ce multiple suppose que les marges se stabilisent autour de 18,3 % et que la croissance du chiffre d'affaires se modère vers 26,2 %, sans qu'il soit nécessaire de procéder à une nouvelle revalorisation motivée par le sentiment.

Selon les estimations compilées des analystes, tout déficit de marge ou de croissance entraînerait une compression du multiple plutôt qu'une expansion à la hausse, ce qui rendrait l'évaluation sensible au dérapage de l'exécution.

En outre, ce chiffre est inférieur au ratio C/B historique sur un an de 83,7×, ce qui indique que le modèle suppose une compression de la valorisation parallèlement à une croissance et une rentabilité qui arrivent à maturité.

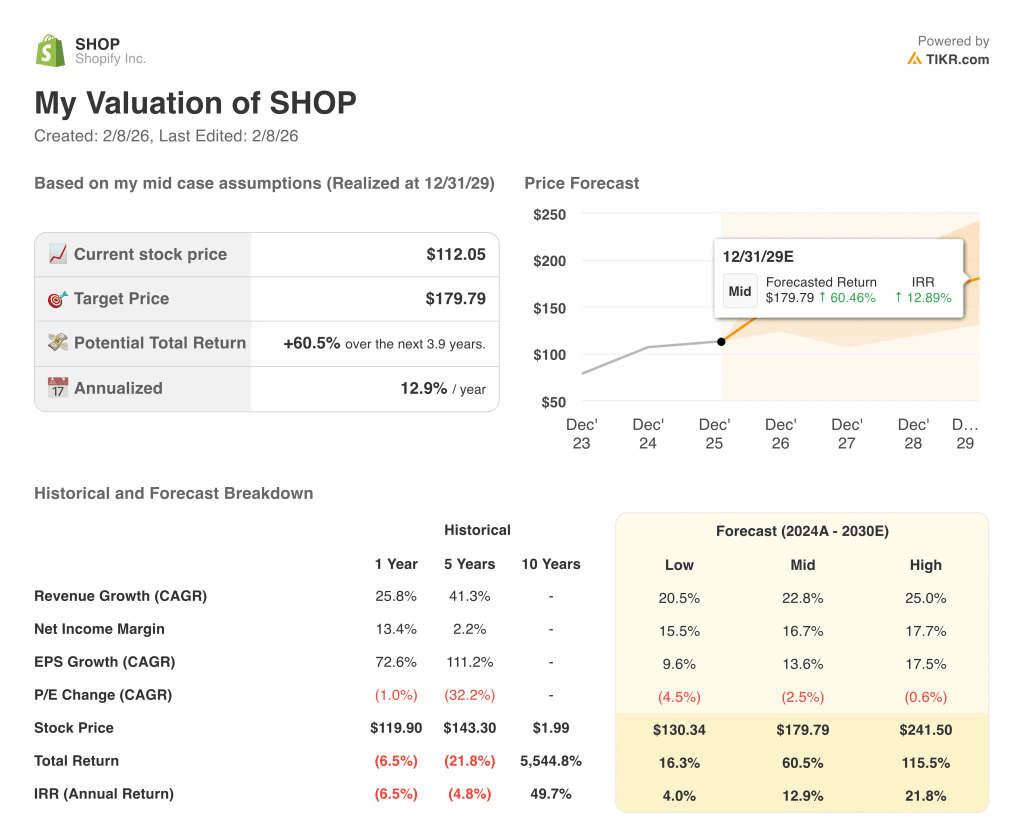

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action Shopify dépendent de la croissance des commerçants, de la pénétration des paiements et de la discipline en matière de coûts, ce qui donne lieu à une série de scénarios possibles jusqu'en 2029.

- Cas faible : si la demande des consommateurs faiblit et que l'adoption par les entreprises ralentit, le chiffre d'affaires augmente de près de 20,5 % et les marges se maintiennent autour de 15,5 % → rendement annualisé de 4,0 %.

- Cas moyen : Les ajouts de commerçants et la pénétration des paiements progressent régulièrement, la croissance du chiffre d'affaires est proche de 22,8 % et les marges s'améliorent pour atteindre 16,7 % → 12,9 % de rendement annualisé.

- Cas élevé : Si les gains des entreprises s'accélèrent et que la discipline en matière de coûts se maintient, le chiffre d'affaires atteint 25,0 % et les marges approchent 17,7 % → 21,8 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Shopify à partir de maintenant ?

Le nouvel outil d'évaluation de TIKR vous permet d'estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

À partir de là, TIKR calcule le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !