Principaux enseignements :

- Expansion de la plateforme OpenAI : Le partenariat OpenAI de Snowflake, d'une valeur de 200 millions de dollars, élargit l'accès aux modèles dans trois nuages majeurs, ce qui permet à Snowflake d'intégrer des agents d'entreprise directement dans les données clients gouvernées, plutôt que de pousser les charges de travail vers des couches d'IA distinctes.

- Signal de transaction d'initié : Snowflake a divulgué une vente d'actions d'un directeur en date du 6 février 2026, un point de données de gouvernance que les investisseurs suivent de près lorsque l'action évalue une trajectoire de croissance et de marge plus élevée.

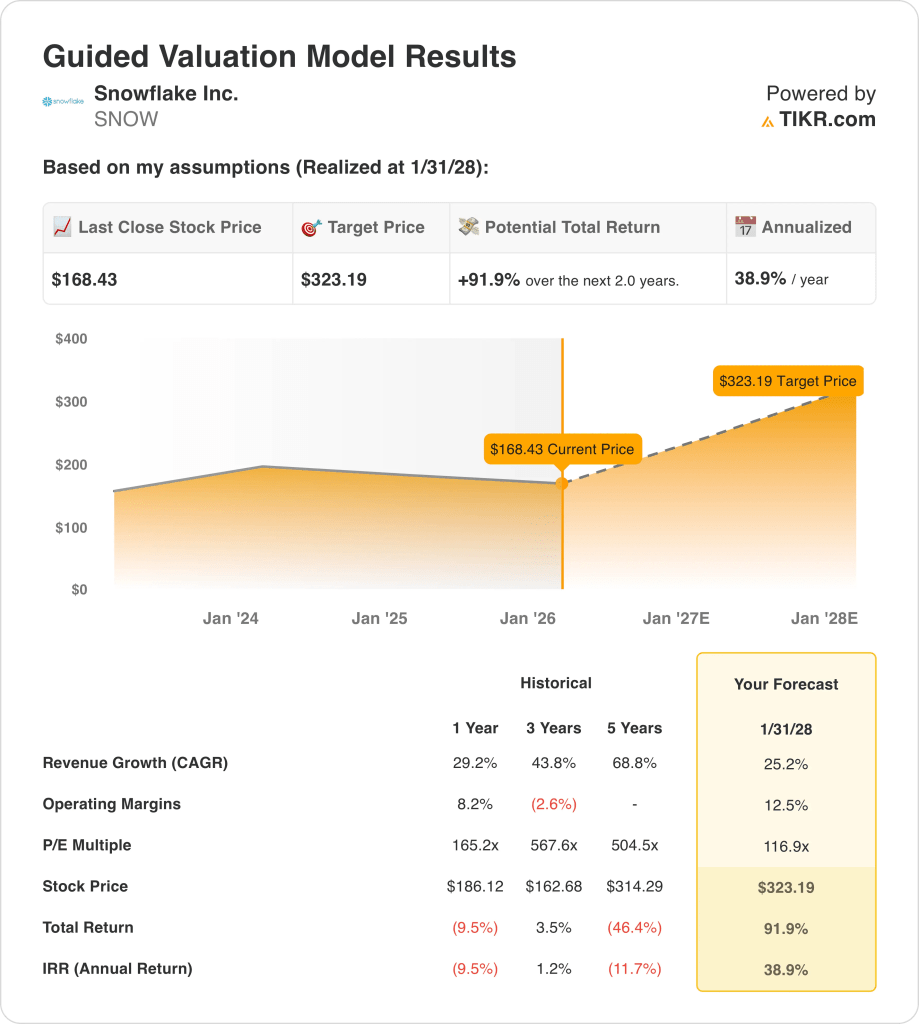

- Ancre de valorisation : Sur la base d'une croissance du chiffre d'affaires de 25 % et de marges d'exploitation de 13 % d'ici 2028, avec un PER de sortie de 117 fois, l'action Snowflake pourrait atteindre 323 $ au cours des deux prochaines années, la rentabilité augmentant avec l'élan des produits.

- Calcul du rendement : À partir du cours actuel de 168 $, l'action Snowflake implique une hausse totale de 92 % jusqu'à 323 $, ce qui se traduit par un rendement annualisé d'environ 39 % sur une période de détention de deux ans si les hypothèses se confirment.

Snowflake Inc.(SNOW) vend une plateforme de données cloud qui monétise la consommation lorsque les entreprises exécutent des charges de travail analytiques et d'IA, et l'entreprise couvre les services financiers, la vente au détail, les soins de santé et les clients gouvernementaux à travers 3 écosystèmes cloud majeurs.

L'AI Data Cloud centralise les ensembles de données de l'entreprise afin que les équipes puissent exécuter des flux de travail de BI, d'ingénierie des données et d'agents dans un seul environnement gouverné, une catégorie qui est devenue un champ de bataille clé à mesure que les déploiements d'IA dépassent les pilotes.

Financièrement, les revenus de Snowflake stock ont atteint environ 4 milliards de dollars LTM avec un bénéfice brut proche de 3 milliards de dollars, mais les dépenses d'exploitation autour de 4 milliards de dollars ont conduit à un bénéfice d'exploitation d'environ - 1 milliard de dollars et à une marge d'exploitation proche de - 31%.

La semaine dernière, la direction a annoncé un partenariat de 200 millions de dollars avec OpenAI afin d'intégrer des modèles dans la plateforme pour l'analyse du langage naturel et les agents de flux de travail, les premiers utilisateurs nommés étant Canva et WHOOP qui soutiennent l'intention de commercialisation.

En outre, le PDG de Snowflake, Sridhar Ramaswamy, a défini les priorités d'exécution en déclarant que "les deux principaux objectifs de l'équipe de Snowflake et de moi-même portaient sur l'accélération des projets, la vélocité des produits et la mise sur le marché de ces produits", établissant ainsi une norme mesurable pour le rythme et l'accélération de la mise sur le marché.

Les actions se négocient à près de 168 dollars après un gain de 7 % en une journée, alors que le modèle suppose un PER de sortie de 117 fois contre une marge d'exploitation de -31 % aujourd'hui, ce qui amène les investisseurs à se demander si la croissance et l'efficacité peuvent s'aligner assez rapidement pour soutenir l'évaluation.

Ce que dit le modèle pour l'action SNOW

La plateforme de données de l'action Snowflake conserve une forte pertinence stratégique, tandis que les exigences élevées en matière de réinvestissement et une marge d'exploitation de -31% pèsent sur l'efficacité opérationnelle actuelle.

Quoi qu'il en soit, les hypothèses d'évaluation intègrent une croissance des revenus de 25,2 %, des marges d'exploitation de 12,5 % et un multiple de sortie de 116,9x, ce qui se traduit par une valeur des capitaux propres modélisée de 323,19 $.

La hausse totale de 91,9 % et le rendement annualisé de 38,9 % dépassent les coûts d'opportunité standard liés au risque des actions.

Ce modèle d'évaluation émet un signal d'achat, car un rendement annualisé de 38,9 % dépasse sensiblement les taux de rendement minimum des actions, compensant les investisseurs pour les pertes soutenues aujourd'hui, le risque d'exécution et l'intensité du capital nécessaire pour faire évoluer la plateforme de Snowflake vers une rentabilité durable.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses pour la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Snowflake :

1. Croissance du chiffre d'affaires : 25,2

Les revenus de l'action Snowflake ont augmenté de 29,2% au cours de l'année écoulée, reflétant une forte élasticité de la consommation des grandes entreprises clientes malgré un cycle de dépenses en logiciels cloud en décélération.

La croissance actuelle est soutenue par les charges de travail d'IA, l'activité de migration et les cas d'utilisation d'entreprise en expansion qui soutiennent la demande à travers l'analyse, l'ingénierie des données et les déploiements d'agents à l'échelle de plusieurs milliards de dollars.

Pour maintenir une croissance de 25,2 %, il faut que la migration se poursuive et que l'utilisation de l'IA augmente, tandis que des budgets d'entreprise plus faibles ou un ralentissement de l'expansion de la charge de travail réduiraient rapidement la croissance de la consommation.

Ce chiffre est inférieur à la croissance historique du chiffre d'affaires sur un an (29,2 %), ce qui indique que le modèle suppose une croissance modérée compatible avec une plateforme qui arrive à maturité, mais qui continue de se développer.

2. Marges d'exploitation : 12.5%

L'action Snowflake a généré une marge d'exploitation de 8,2 % au cours de l'année écoulée, alors que les lourdes dépenses de vente, de R&D et d'infrastructure ont continué à peser sur la rentabilité à court terme.

L'amélioration de la marge à 12,5% dépend de l'échelle des revenus qui absorbe les coûts fixes tandis que la direction limite la croissance des effectifs et les dépenses supplémentaires par rapport à l'expansion de la ligne de base.

Cette marge est supérieure à la marge d'exploitation historique de 8,2 % sur un an, ce qui indique que le modèle suppose une amélioration de l'efficacité des coûts sans sacrifier la dynamique de croissance.

3. Multiple P/E de sortie : 116,9x

Snowflake s'est négocié à des niveaux d'évaluation élevés historiquement, avec un P/E moyen sur un an de 165,2x reflétant une valeur de rareté et des attentes de croissance à long terme.

Un multiple de sortie de 116,9x capitalise les bénéfices terminaux qui intègrent déjà l'expansion des marges et la croissance soutenue des revenus, évitant tout optimisme supplémentaire au-delà de la livraison opérationnelle.

Le multiple suppose une visibilité durable des bénéfices d'ici 2028, alors que tout déficit d'exécution ou toute déception au niveau des marges entraînerait une compression rapide plutôt qu'une expansion.

Ce multiple est inférieur au PER historique sur un an de 165,2x, ce qui indique que le modèle suppose une compression de la valorisation à mesure que Snowflake évolue vers une plus grande maturité des bénéfices.

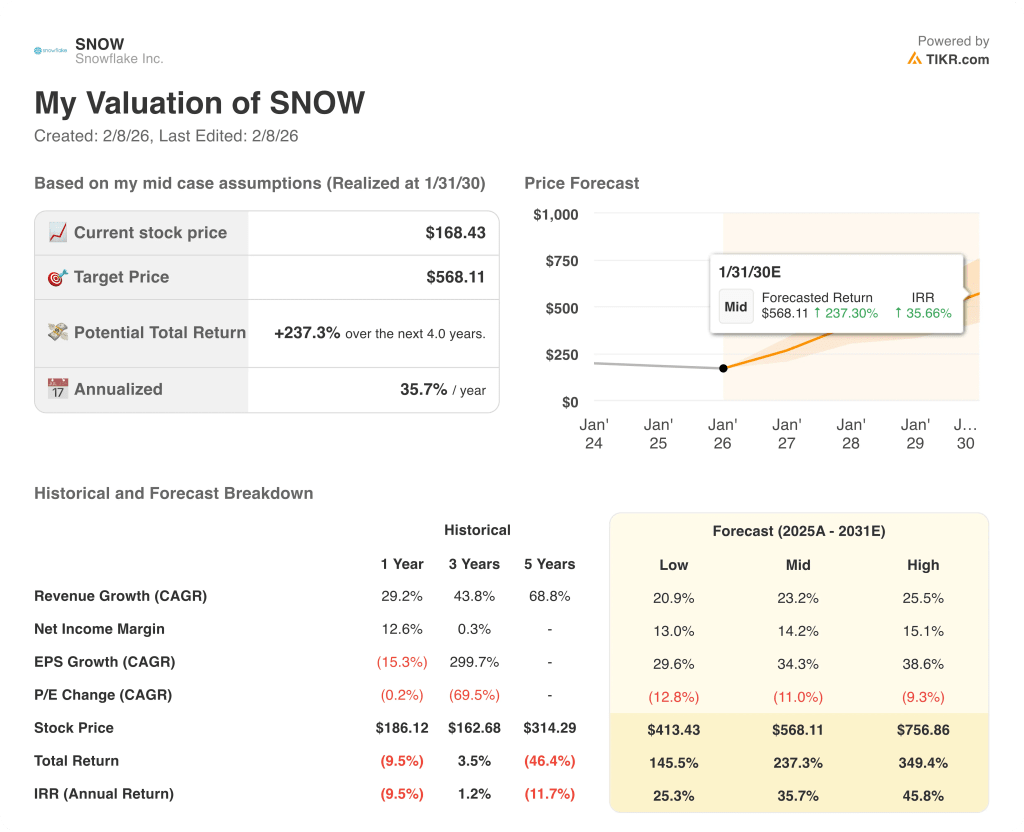

Que se passe-t-il si les choses vont mieux ou moins bien ?

Les résultats de l'action Snowflake dépendent de la consommation de données des entreprises, de l'adoption de la charge de travail d'IA et de l'exécution de la discipline de coût, établissant une gamme de trajectoires possibles jusqu'en 2030.

- Cas faible : Si les dépenses des entreprises ralentissent et que l'effet de levier sur les coûts stagne, les revenus augmentent d'environ 20,9 % avec des marges proches de 13,0 % → 25,3 % de rendement annualisé.

- Cas moyen : Si les migrations de base et l'utilisation de l'IA s'exécutent comme prévu, la croissance du chiffre d'affaires est proche de 23,2 % et les marges s'améliorent vers 14,2 % → 35,7 % de rendement annualisé.

- Cas élevé : Si les agents d'IA évoluent plus rapidement et que le contrôle des coûts se resserre, le chiffre d'affaires atteint environ 25,5 % et les marges se rapprochent de 15,1 % → 45,8 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Snowflake à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !