Principaux enseignements :

- Réinitialisation de la feuille de route : Carvana a défini une ambition de 3 millions d'unités sur 5 à 10 ans alors qu'elle fonctionne avec près de 600 000 unités, en présentant la croissance comme un problème d'exécution au niveau de l'inspection, de la logistique et de la densité des stocks.

- Catalyseur de risque à la une : L'action Carvana a chuté de 12 % à 413 $ après un rapport court en janvier 2026, tandis que BofA a réduit son objectif de prix à 460 $.

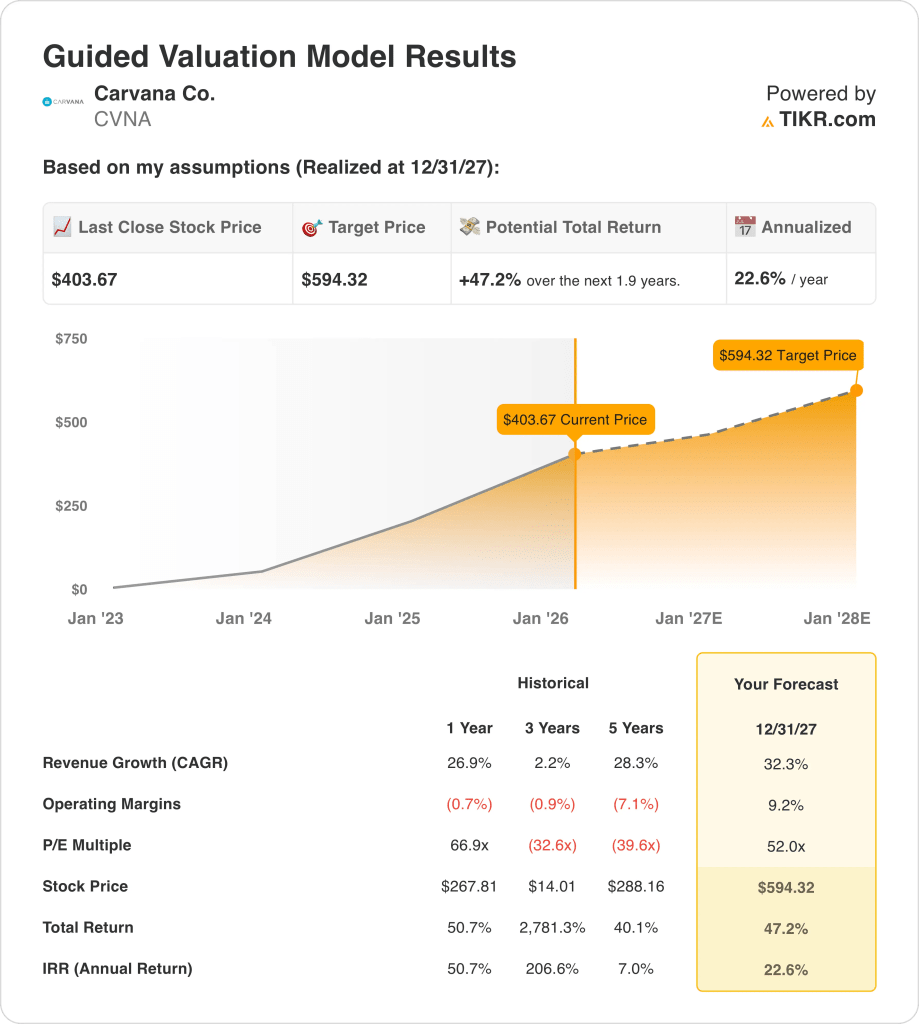

- Objectif de valorisation : Sur la base d'une croissance des revenus de 32 %, de marges d'exploitation de 9 % et d'un ratio cours/bénéfice de sortie de 52 fois, l'action Carvana pourrait atteindre 594 $ d'ici décembre 2027.

- Configuration mathématique du rendement : D'un cours actuel de 404 $ à 594 $, l'action Carvana implique une hausse totale de 47 % sur environ 2 ans, ce qui se traduit par un rendement annualisé d'environ 23 % si les hypothèses pour 2027 se concrétisent.

Carvana Co.(CVNA) acquiert et remet en état des véhicules d'occasion, vend des stocks via une plateforme en ligne, organise le financement et les produits complémentaires, et gère la livraison sur un marché américain de voitures d'occasion d'environ 40 millions de transactions annuelles.

Au cours des 12 derniers mois, le chiffre d'affaires a atteint environ 18 milliards de dollars et le bénéfice brut environ 4 milliards de dollars, ce qui laisse environ 2 milliards de dollars de dépenses d'exploitation et environ 2 milliards de dollars de bénéfice d'exploitation avec une marge d'exploitation de 9 %.

Lors du sommet Wells Fargo de novembre 2025, le PDG Ernie Garcia a déclaré : "nous avons fonctionné à un rythme d'environ 600 000 unités par an", traçant une voie vers 3 millions d'unités sur 5 à 10 ans.

Les priorités d'exécution se concentrent désormais sur l'augmentation de la capacité de reconditionnement et l'accélération de l'exécution, y compris les déploiements de livraison le jour même comme le lancement d'Eugene en février 2026 et la poursuite de l'intégration des sites ADESA, la direction ayant précédemment évalué l'ensemble des dépenses d'investissement à près d'un milliard de dollars.

À 404 $, l'évaluation dépend de la question de savoir si une croissance de 32 % et des marges de 9 % justifient un multiple de sortie de 52 fois.

Ce que dit le modèle pour l'action CVNA

Le modèle de logistique et de reconditionnement à forte intensité de capital de Carvana élève les attentes à mesure que les performances d'exploitation augmentent parallèlement au positionnement concurrentiel.

Ancré sur des hypothèses de croissance des revenus de 32,3 %, de marges d'exploitation de 9,2 % et d'un multiple de sortie de 52,0x, le modèle donne un prix cible de 594,32 $.

Par conséquent, l'évaluation implique une hausse totale de 47,2 % et un rendement annualisé de 22,6 % par rapport au risque lié aux actions.

Sur cette base, le modèle d'évaluation émet un signal d'achat, car un rendement annualisé de 22,6 % dépasse les seuils habituels de rémunération des actions.

Compte tenu d'un rendement annualisé de 22,6 % par rapport au seuil habituel de 10 %, le modèle favorise l'appréciation du capital par rapport à la préservation, ce qui justifie un signal d'achat en vertu de principes d'évaluation rigoureux.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses de croissance du chiffre d'affaires, de marges d'exploitation et de multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Carvana :

1. Croissance du chiffre d'affaires : 32.3%

L'historique des revenus de l'action Carvana reflète une cyclicité prononcée, marquée par des reculs en cas de contraintes de financement et de fortes reprises lorsque les volumes d'unités et la disponibilité des stocks se redressent.

L'exécution actuelle sous-tend une hypothèse de croissance de 32,3 %, soutenue par des taux d'exécution d'unités proches de 600 000, une couverture plus large de la livraison le jour même et une capacité de reconditionnement en expansion.

Le maintien de ce rythme dépend de la poursuite de l'expansion opérationnelle, d'un contexte de crédit à la consommation stable et de la conquête de parts supplémentaires sur un marché d'environ 40 millions de transactions.

Cette trajectoire de croissance s'accompagne d'une grande rigueur, car un léger dérapage des volumes ou de l'efficacité logistique pèserait sur le chiffre d'affaires et éroderait rapidement le soutien à l'évaluation.

Ce chiffre est supérieur à la croissance historique du chiffre d'affaires sur un an (26,9 %), ce qui indique que le modèle intègre un retour à une expansion accélérée plutôt qu'à un profil de croissance normalisé.

2. Marges d'exploitation : 9.2%

Historiquement, l'action Carvana a affiché des marges d'exploitation négatives car les coûts fixes, l'intensité de la logistique et l'expansion rapide l'ont emporté sur la génération de bénéfices bruts.

Les performances récentes montrent que les marges d'exploitation sont devenues positives à près de 9%, soutenues par une marge brute plus élevée par unité, une discipline en matière de frais généraux et des avantages d'échelle provenant de l'intégration d'ADESA.

Le maintien de marges de 9,2 % dépend de la maîtrise des coûts tout en augmentant les capacités, sans dilution des marges due à la pression sur les prix ou à un réinvestissement accéléré.

Sur la base des estimations du consensus de la rue, le dérapage des marges porterait d'abord atteinte à l'effet de levier des bénéfices, ce qui provoquerait une hausse de la sensibilité de l'évaluation, les attentes en matière de bénéfices se réajustant plus rapidement que les recettes.

Ce chiffre est supérieur à la marge d'exploitation historique de -1% sur un an, ce qui indique que le modèle suppose une discipline soutenue en matière de coûts plutôt qu'une compression due au réinvestissement.

3. Multiple P/E de sortie : 52x

L'historique des transactions de l'action Carvana montre des multiples d'évaluation élevés pendant les cycles d'expansion, reflétant la dépendance à l'égard de la dynamique des revenus plutôt qu'à l'égard de la durabilité des bénéfices.

Le cadre de sortie applique un P/E de 52× au revenu net normalisé, en incorporant les efficacités d'échelle attendues, l'amélioration des marges et un profil d'exploitation plus stable.

Le maintien de ce multiple dépend de la résistance des bénéfices à mesure que la croissance se ralentit et que la dynamique concurrentielle limite l'érosion des profits.

Comme le reflètent les attentes du consensus, tout manquement dans la réalisation des bénéfices entraînerait une contraction du multiple au lieu d'une protection à la hausse, ce qui réduirait les rendements même si les opérations restent solides.

Ce chiffre est inférieur au multiple C/B historique sur un an de 67×, ce qui indique que le modèle table sur une normalisation de la valorisation plutôt que sur une expansion continue du multiple.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

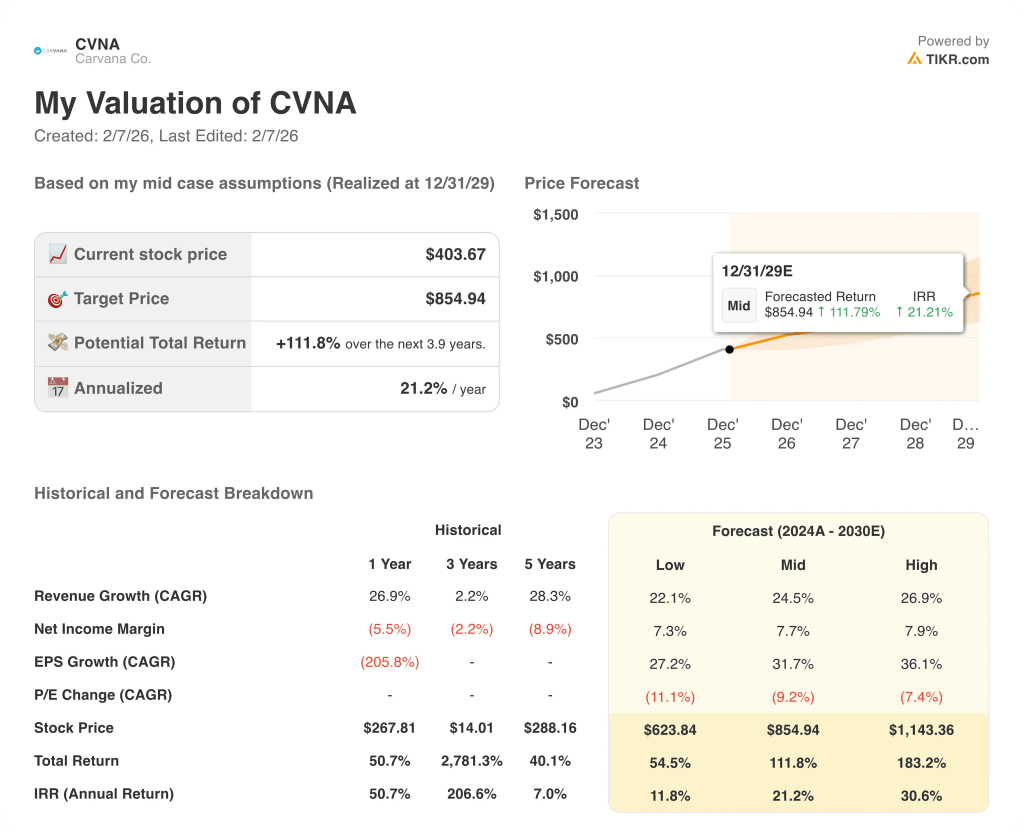

Les résultats de l'action Carvana dépendent de l'échelonnement du volume unitaire, du débit de reconditionnement et de la stabilité du crédit, ce qui crée une large fourchette axée sur l'exécution jusqu'en 2029.

- Cas faible : si la demande se normalise et que le levier opérationnel plafonne, le chiffre d'affaires augmente d'environ 22,1 % et les marges se maintiennent à près de 7,3 % → 11,8 % de rendement annualisé.

- Cas moyen : Si l'exécution de base se maintient et que la capacité augmente régulièrement, la croissance du chiffre d'affaires est proche de 24,5 % et les marges s'améliorent pour atteindre 7,7 % → 21,2 % de rendement annualisé.

- Cas élevé : si les gains de parts s'accélèrent et que la discipline en matière de coûts se resserre, le chiffre d'affaires atteint environ 26,9 % et les marges se rapprochent de 7,9 % → rendement annualisé de 30,6 %.

Quelle est l'ampleur de la hausse de l'action Carvana à partir de maintenant ?

Le nouvel outil d'évaluation de TIKR vous permet d'estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si l'action est sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !