Principaux enseignements :

- L'infrastructure de l'IA a le vent en poupe : Dell a généré 27 milliards de dollars de revenus trimestriels et 12 milliards de dollars de commandes d'IA, constituant un carnet de commandes d'IA de 18 milliards de dollars et prévoyant 111 milliards de dollars pour l'année.

- Chaîne d'approvisionnement et rafraîchissement des PC : Dell est en train de qualifier un approvisionnement alternatif en DRAM alors que la pénurie de mémoire persiste jusqu'en 2026, tout en ciblant un pool de mise à niveau Windows de 500 millions de PC sur une base installée de 1,5 milliard de personnes.

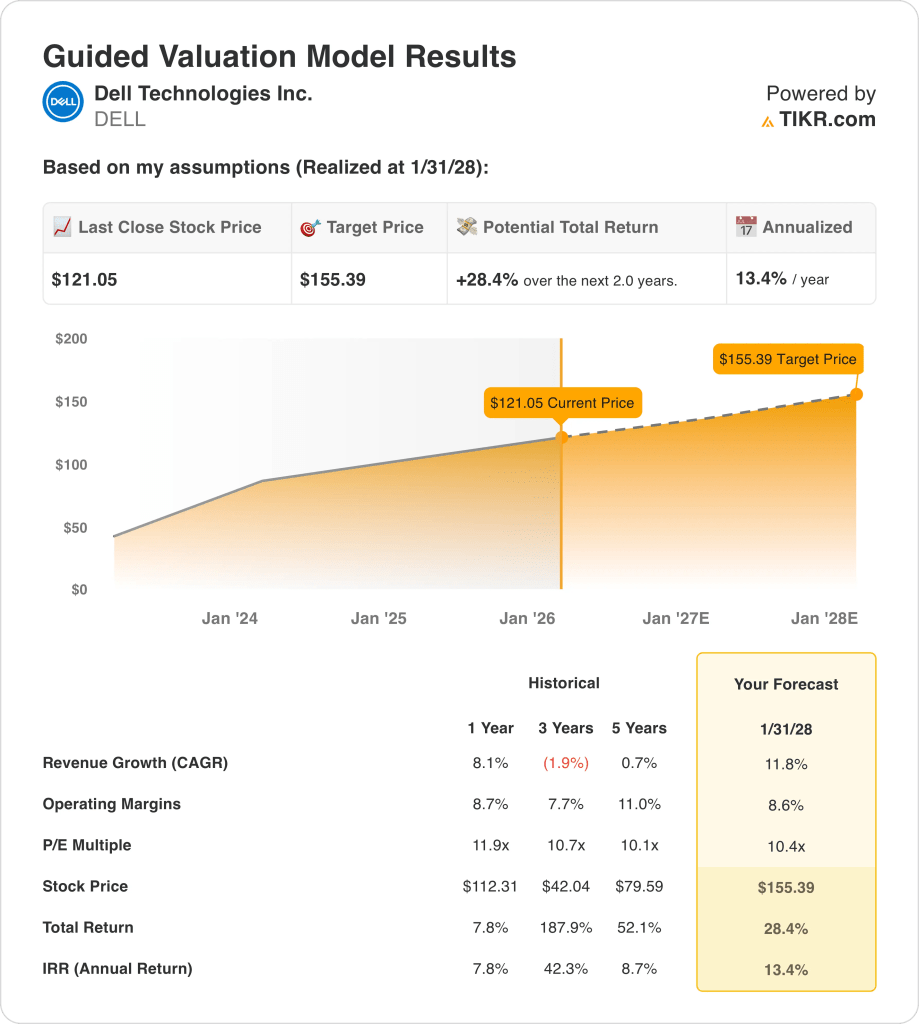

- Cadre de l'objectif de prix : Sur la base d'une croissance du chiffre d'affaires de 12 %, de marges d'exploitation de 9 % et d'un ratio cours/bénéfice de 10, l'action Dell pourrait atteindre 155 dollars d'ici janvier 2028.

- Calcul de la hausse modélisée : À partir de 121 $ aujourd'hui, l'objectif de 155 $ implique une hausse totale de 28 % et un rendement annualisé de 13 % sur deux ans.

Dell Technologies Inc.(DELL) vend des PC, des serveurs, des systèmes de stockage, des réseaux et des services aux entreprises et aux particuliers, avec des revenus liés aux cycles du matériel ainsi qu'à l'assistance et au financement.

Au cours des douze derniers mois, Dell a généré 104 milliards de dollars de revenus, 22 milliards de dollars de marge brute, 14 milliards de dollars de dépenses d'exploitation et 8 milliards de dollars de résultat d'exploitation, ce qui se traduit par une marge d'exploitation de 8 %.

La direction mise sur la croissance de l'infrastructure AI et la discipline d'exécution après un chiffre d'affaires trimestriel de 27 milliards de dollars et une croissance de 11 %, tandis que la marge ISG a augmenté de 360 points de base, passant de 9 % à 12 %.

Le PDG de Dell, Jeff Clarke, a déclaré en décembre dernier que "notre différenciation commence par l'ingénierie", citant des délais de déploiement de 24 à 36 heures et un temps de disponibilité de 99% pour justifier la tarification supérieure.

À 121 dollars, les analystes se demandent si une croissance de 12 % et des marges de 9 % justifient un multiple de sortie de 10 fois et une valorisation de 155 dollars.

Ce que dit le modèle pour l'action DELL

L'empreinte matérielle étendue de Dell, l'accélération de la demande d'infrastructures d'IA et la discipline soutenue en matière de coûts augmentent les attentes en matière de performance, même si l'entreprise reste gourmande en capital.

Par construction, le modèle intègre une croissance du chiffre d'affaires de 11,8 %, des marges d'exploitation de 8,6 % et un multiple de sortie de 10,4x, traduisant ces hypothèses en un prix cible de 155,39 $.

Par conséquent, les 28,4 % d'augmentation totale et les 13,4 % de rendement annualisé projetés éliminent le coût d'opportunité auquel sont confrontés les investisseurs en actions diversifiées.

Par conséquent, le modèle émet un signal d'achat, puisqu'un rendement annualisé de 13,4 % compense de manière adéquate le risque lié aux actions dans le cadre des hypothèses modélisées.

Par rapport à un seuil de 10 %, le rendement annualisé de 13,4 % récompense le risque, met l'accent sur l'appréciation du capital plutôt que sur sa préservation et soutient un signal d'achat fondé sur une logique d'évaluation disciplinée et une génération de liquidités liée à l'exécution.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Dell :

1. Croissance du chiffre d'affaires : 11,8

L'historique du chiffre d'affaires de Dell reflète une demande cyclique de matériel, avec un taux de croissance sur un an de 8,1 % façonné par le calendrier de rafraîchissement des entreprises et une reprise inégale des PC.

L'exécution actuelle est soutenue par la conversion du carnet de commandes des serveurs AI, l'amélioration de la visibilité de la demande des entreprises et la stabilisation des livraisons de PC commerciaux et d'infrastructures.

Pour maintenir ce rythme, il faut que les déploiements d'IA soient constants, que les dépenses des entreprises se maintiennent et que l'on évite une nouvelle contraction des appareils clients ou de la demande de stockage.

Selon les estimations consensuelles des analystes, toute insuffisance de la demande des entreprises ou du calendrier des livraisons d'IA pèserait rapidement sur le chiffre d'affaires, comprimant les rendements à mesure que les hypothèses de croissance s'accumulent, et ce chiffre est supérieur à la croissance historique du chiffre d'affaires sur un an de 8,1 %, ce qui indique que le modèle suppose une nouvelle accélération plutôt qu'une normalisation du cycle.

2. Marges d'exploitation : 8.6%

Les marges d'exploitation de l'action Dell ont historiquement fluctué en fonction du mix et du contrôle des coûts, avec une marge d'exploitation de 8,7 sur un an reflétant les récents gains d'efficacité.

Le soutien des marges provient actuellement d'un mix de serveurs AI plus élevé, de dépenses d'exploitation disciplinées et d'avantages d'échelle incrémentaux au sein du Groupe des solutions d'infrastructure.

Le maintien des marges dépend de la discipline en matière de prix, de la stabilité des coûts des composants et de la poursuite du contrôle des coûts dans un contexte de pression concurrentielle et de besoins de réinvestissement.

Comme le reflètent les attentes du consensus, un léger dérapage de l'exécution ou une inflation des coûts éroderait les marges avant que les revenus ne s'ajustent, ce qui affaiblirait le soutien de l'évaluation, et cela est inférieur à la marge d'exploitation historique sur un an de 8,7%, ce qui indique que le modèle suppose une légère compression des marges plutôt qu'une expansion.

3. Multiple P/E de sortie : 10,4x

La valorisation de Dell a reflété la maturité de l'économie du matériel, avec un multiple C/B de 11,9 sur un an, ancré dans des bénéfices stables et des attentes de croissance limitées.

Le modèle capitalise les bénéfices normalisés après la récupération des marges et les avantages d'échelle, en supposant une génération de trésorerie durable sans optimisme supplémentaire.

Sur la base des estimations consensuelles de la rue, la déception des bénéfices entraînerait une compression du multiple plutôt qu'une expansion à la hausse, réduisant les rendements malgré des opérations solides, et cela est inférieur au multiple C/B historique sur un an de 11,9, ce qui indique que le modèle suppose une normalisation de l'évaluation plutôt qu'une réévaluation.

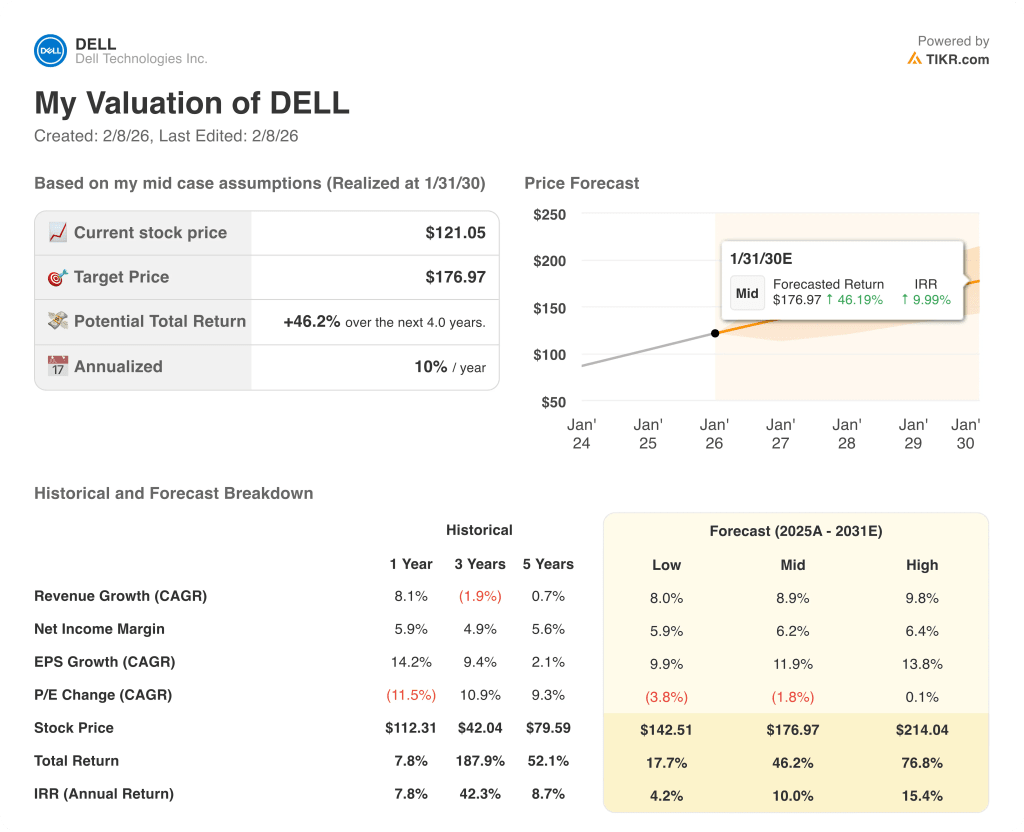

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats des actions Dell dépendent de la demande d'infrastructure des entreprises, de l'exécution des serveurs d'IA, du calendrier de rafraîchissement des PC et de la discipline en matière de coûts, façonnant les résultats jusqu'en 2030.

- Cas faible : si les dépenses des entreprises ralentissent et que les PC se rétablissent lentement, le chiffre d'affaires augmente d'environ 8,0 % et les marges restent proches de 5,9 % → rendement annualisé de 4,2 %.

- Cas moyen : Si les serveurs d'IA augmentent régulièrement et que les PC se stabilisent, la croissance du chiffre d'affaires est proche de 8,9 % et les marges s'améliorent pour atteindre 6,2 % → 10,0 % de rendement annualisé.

- Cas élevé : si le carnet de commandes d'IA se convertit efficacement et que le contrôle des coûts se resserre, le chiffre d'affaires atteint environ 9,8 % et les marges s'approchent de 6,4 % → 15,4 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Dell à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !