Principaux enseignements :

- Boom de la franchise TTR : 135% de croissance d'une année sur l'autre grâce au lancement de l'AMVUTTRA contre la cardiomyopathie.

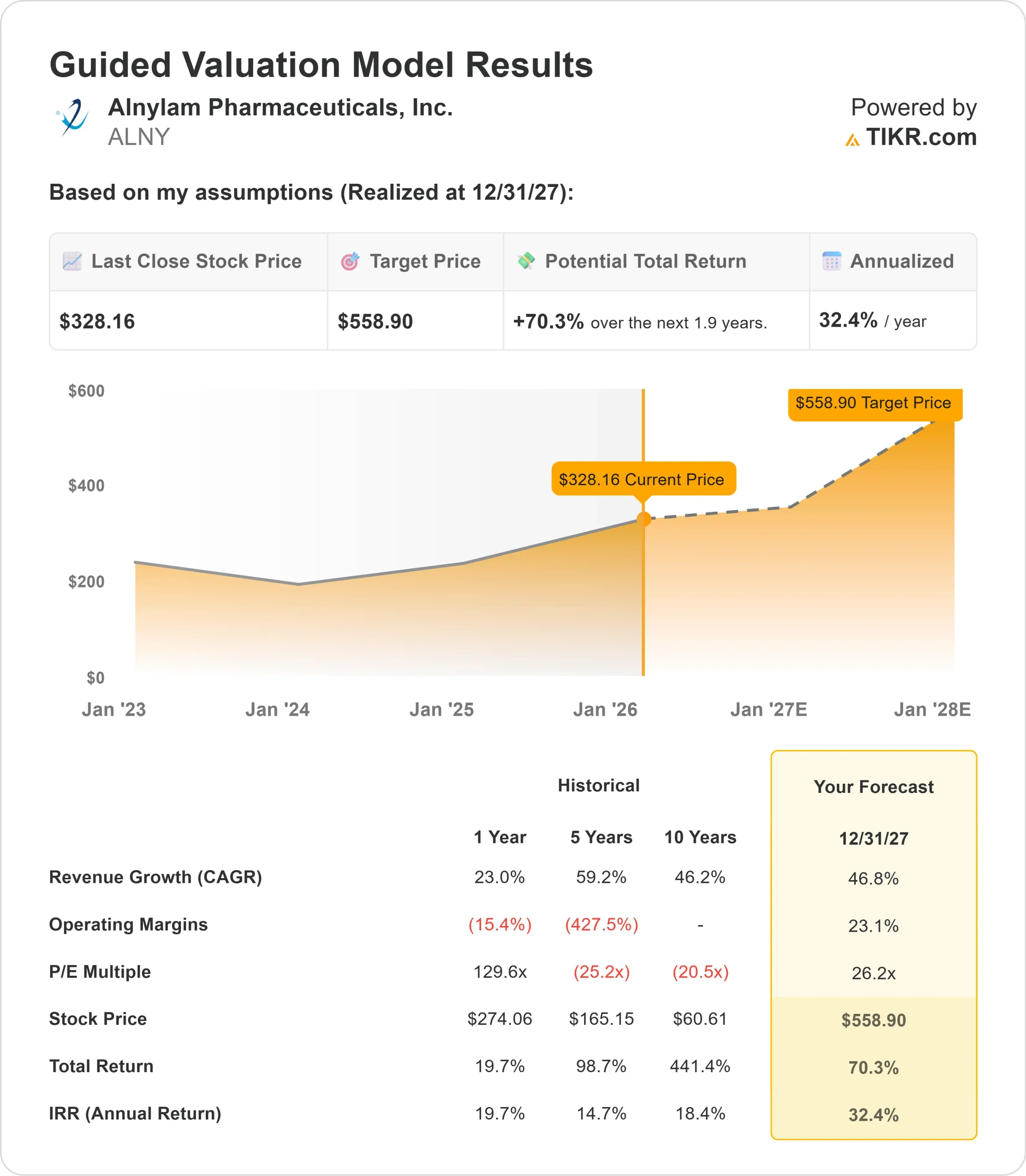

- Projection de prix : Sur la base de l'exécution actuelle, l'action ALNY pourrait atteindre 559 $ d'ici décembre 2027.

- Gains potentiels : Cet objectif implique un rendement total de 70 % par rapport au cours actuel de 328 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 32% au cours des 1,9 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Alnylam Pharmaceuticals(ALNY) vient d'afficher l'un des meilleurs trimestres de son histoire avec des revenus totaux de 851 millions de dollars, en hausse de 103 % d'une année sur l'autre.

La franchise TTR de la société a généré 724 millions de dollars de ventes, grâce au lancement aux États-Unis d'AMVUTTRA pour la cardiomyopathie.

La PDG Yvonne Greenstreet met en œuvre une stratégie de croissance agressive centrée sur le leadership en matière de TTR. La société a relevé ses prévisions de recettes pour 2025 à 2,95-3,05 milliards de dollars, soit une augmentation de 275 millions de dollars au point médian. Cela représente une croissance de 82 % par rapport à 2024.

La demande de patients pour AMVUTTRA a pratiquement doublé au troisième trimestre par rapport au deuxième trimestre, avec une large adoption dans les milieux universitaires et communautaires.

La société fait également progresser plusieurs essais de phase III, notamment l'essai ZENITH sur les résultats cardiovasculaires du zilebesiran dans l'hypertension.

Malgré l'élan extraordinaire de sa franchise TTR, l'action d'Alnylam se négocie à 328 $, offrant une plus-value aux investisseurs qui reconnaissent la transformation de la société en une biotechnologie de premier plan.

Ce que dit le modèle pour l'action Alnylam Pharma

Nous avons analysé l'évolution d'Alnylam pour en faire l'acteur dominant de l'amylose TTR, avec un pipeline en expansion d'opportunités de plusieurs milliards de dollars.

- La société capitalise sur un marché massif et sous-diagnostiqué. AMVUTTRA s'adresse désormais à des patients atteints de polyneuropathie et de cardiomyopathie, créant ainsi une large base de revenus.

- L'administration trimestrielle par voie sous-cutanée du médicament et l'élimination supérieure de la TTR trouvent un écho auprès des médecins qui utilisaient auparavant des stabilisateurs oraux quotidiens.

- La mise en place du système de santé est pratiquement achevée. La quasi-totalité des 170 systèmes de santé américains prioritaires utilisent désormais l'AMVUTTRA, et environ 90 % des patients peuvent recevoir un traitement dans un rayon de 10 miles autour de leur domicile.

- La couverture des payeurs est forte, sans aucune vérification d'étape pour l'utilisation de première ligne, et la plupart des patients ne paient pas de frais directs.

En utilisant une prévision de croissance annuelle des revenus de 46,8 % et des marges d'exploitation de 23,1 %, notre modèle prévoit que l'action atteindra 559 $ dans un délai de 1,9 an. Cela suppose un multiple cours/bénéfice de 26,2x.

Cela représente une compression significative par rapport à la moyenne historique du ratio cours/bénéfice d'Alnylam de 129,6x au cours de l'année écoulée.

Ce multiple plus faible tient compte de la transition de la société d'une croissance à tout prix à une rentabilité durable tout en gérant les pressions concurrentielles dans l'espace TTR.

La valeur réelle réside dans le maintien de la dynamique de lancement d'AMVUTTRA tout en se développant à l'international et en faisant progresser les thérapies de nouvelle génération telles que le nucresiran avec un dosage biannuel.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une société (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ALNY :

1. Croissance du chiffre d'affaires: 46.8%

La croissance d'Alnylam est centrée sur l'opportunité AMVUTTRA pour la cardiomyopathie aux États-Unis, qui a généré environ 300 millions de dollars de revenus nets au troisième trimestre. Ce chiffre a doublé par rapport au deuxième trimestre, reflétant une forte adoption par les médecins.

La société gagne des parts de marché dans le cadre concurrentiel de la première ligne, tout en conservant un leadership clair parmi les patients qui progressent sous stabilisateurs. Les lancements internationaux commencent, avec le Japon qui se rapproche des principaux analogues et l'Allemagne qui en est aux premiers stades après les décisions de remboursement.

Au-delà de la TTR, le portefeuille de produits en cours de développement offre des perspectives substantielles. L'essai de phase III ZENITH pour le zilebesiran dans l'hypertension pourrait permettre un lancement vers 2030, avec pour objectif une étude sur les résultats de 11 000 patients. La société fait également progresser ses programmes dans le domaine des troubles de la coagulation et des maladies neurodégénératives, y compris la maladie d'Alzheimer.

2. Marges d'exploitation: 23,1

Alnylam a réalisé un bénéfice d'exploitation non-GAAP de 476 millions de dollars au troisième trimestre, ce qui représente un revirement spectaculaire par rapport aux pertes des années précédentes. La société prouve qu'elle peut se développer de manière rentable.

Les marges brutes sur les ventes de produits ont atteint 77 % au troisième trimestre, bien qu'elles se réduiront légèrement à mesure que les taux de redevance de l'AMVUTTRA augmenteront avec l'accroissement des volumes de vente. La direction s'attend à des baisses de prix nettes à un chiffre d'une année sur l'autre pour la franchise TTR.

Les dépenses de R&D ont augmenté de 23 % d'une année sur l'autre pour soutenir les multiples essais de phase III, tandis que les frais généraux et administratifs ont augmenté de 35 % pour financer le lancement d'AMVUTTRA. Au fur et à mesure que l'infrastructure commerciale arrive à maturité, le levier d'exploitation devrait s'améliorer.

3. Multiplicateur de prix de sortie : 26,2x

Le marché évalue actuellement Alnylam à 34,2 fois les bénéfices en cours de route. Nous supposons une compression à 26,2x à mesure que la société arrive à maturité.

Le risque d'exécution à court terme concernant les lancements internationaux et la dynamique concurrentielle dans l'amyloïdose TTR pèsent sur le multiple. Le stabilisateur de Pfizer et d'autres silencieux arrivent sur le marché, bien qu'Alnylam maintienne sa différenciation grâce à un dosage trimestriel et à des données solides sur les résultats de HELIOS-B.

Comme la société fait preuve d'une rentabilité durable et d'une progression de son pipeline, elle devrait commander un multiple biotechnologique de premier ordre. La transition d'une histoire mono-produit à un moteur commercial diversifié soutient l'expansion de la valorisation à long terme.

Créez votre propre modèle de valorisation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

La franchise TTR est confrontée à l'évolution de la dynamique concurrentielle et au risque d'exécution des lancements internationaux. Voici comment l'action Alnylam pourrait évoluer selon différents scénarios jusqu'en décembre 2029 :

- Scénario faible : si la croissance du chiffre d'affaires ralentit à 27,3 % et que les marges de revenu net atteignent 34,0 %, les investisseurs obtiennent tout de même un rendement total de 111 % (21,0 % par an).

- Cas moyen : Avec une croissance de 30,2 % et des marges de 37,0 %, nous prévoyons un rendement total de 199 % (32,4 % par an).

- Cas élevé : Si la dynamique du TTR s'accélère et qu'Alnylam réalise des marges de 39,8 % tout en enregistrant une croissance de 33,1 %, les rendements pourraient atteindre 315 % au total (44,0 % par an).

Voir ce que les analystes pensent de l'action ALNY en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution des lancements internationaux d'AMVUTTRA, la défense réussie contre les menaces concurrentielles et l'avancement des programmes du pipeline en produits commerciaux.

Dans le cas le plus défavorable, la concurrence s'intensifie ou les prix internationaux sont décevants.

Dans le cas le plus favorable, l'AMVUTTRA devient la norme de soins à l'échelle mondiale et les programmes en cours de développement sont livrés plus tôt que prévu.

Quelle est l'ampleur de la hausse de l'action Alnylam à partir de maintenant ?

Avec le nouvel outil de modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !