Chiffres clés de l'action Ultra Clean Holdings

- Cours actuel : 104,83 $

- Cours cible moyen des analystes : ~107 $

- Cours cible du modèle TIKR (moyen) : ~125 $

- Rendement total potentiel (moyen) : ~19 %

- Taux de rendement interne annualisé (moyen) : ~4 % / an

- Réaction aux résultats : +7,97 % (28 avril 2026)

Maintenant disponible : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Ultra Clean Holdings (UCTT) a atteint son plus haut niveau sur 52 semaines à 104,93 $ le 11 juin, clôturant à 104,83 $ après avoir bondi de 15,32 % sur la journée. Le titre a progressé de plus de 230 % depuis le début de l'année, ce qui en fait l'une des valeurs les plus performantes du secteur des équipements pour semi-conducteurs. Le catalyseur : Oppenheimer a relevé son objectif de cours de 100 $ à 115 $ et a réitéré sa note « Surperformer » à la suite d'une réunion organisée par le courtier avec la direction le 8 juin, invoquant un cycle des équipements pour semi-conducteurs qu'il estime désormais plus solide et plus long que ce qui avait été prévu initialement.

Voilà en bref l'argumentaire haussier. Mais l'objectif de scénario intermédiaire du modèle TIKR, à environ 125 dollars, n'implique qu'un rendement total d'environ 19 % d'ici fin 2030, soit environ 4 % par an par rapport aux cours actuels. L'objectif moyen du marché est d'environ 107 dollars, à peine au-dessus du cours de clôture de l'action. Comprendre ce que les optimistes et les pessimistes avancent réellement et ce que les données corroborent est la seule façon de prendre une décision éclairée dans ce cas.

Les documents de relations avec les investisseurs d’Ultra Clean exposent clairement le rôle de l’entreprise : elle fabrique les sous-systèmes essentiels des machines de fabrication de puces, notamment les panneaux d’alimentation en gaz, les modules d’alimentation en produits chimiques et les modules de traitement, et fournit des services de nettoyage ultra-hautes pureté qui assurent le bon fonctionnement de ces outils. Elle ne fabrique pas les machines elle-même. Cela signifie qu’UCTT tire ses revenus à la fois des nouvelles installations d’outils liées aux dépenses en WFE et de l’augmentation du nombre de plaquettes traitées grâce à son activité de services.

Ce que la révision à la hausse signifie réellement

Le WFE, ou équipement de fabrication de plaquettes, correspond aux investissements que les fabricants de puces consacrent aux machines utilisées pour fabriquer des semi-conducteurs, et c'est la variable principale pour le chiffre d'affaires d'Ultra Clean. Lors de la conférence sur les résultats du premier trimestre 2026, le PDG James Xiao a déclaré que les clients tablaient sur 140 à 145 milliards de dollars de dépenses WFE pour 2026, ce qui implique une croissance de 18 % à 20 % par rapport à 2025, et qu’ils annonçaient déjà une croissance de 15 % ou plus pour 2027. Lorsque les signaux de demande à terme s’étendent sur deux à trois ans plutôt qu’un seul, les calculs de valorisation changent considérablement pour une entreprise dotée de la structure de levier opérationnel d’Ultra Clean, et c’est précisément cette prolongation qu’Oppenheimer intègre désormais dans ses estimations.

Toutes les dépenses en WFE ne progressent pas au même rythme. Xiao a noté que la logique de fonderie de pointe, la mémoire à large bande passante (HBM) et le conditionnement avancé connaissent les hausses d’intensité capitalistique les plus marquées, et que ces segments sont « à forte intensité de gravure et d’élimination », ce qui signifie qu’ils stimulent de manière disproportionnée la demande pour les sous-systèmes d’Ultra Clean. Les équipements de dépôt et de gravure représentaient environ 35 % du total des dépenses WFE au premier semestre 2026. Les clients prévoient que cette part passera à plus de 35 % au second semestre, ce qui constitue un facteur favorable direct pour la gamme de produits d’UCTT.

En ce qui concerne le risque lié à la Chine : les clients chinois représentent moins de 5 % du chiffre d’affaires total d’UCTT, comme l’a confirmé le PDG Xiao lors de la conférence téléphonique du premier trimestre. La part de la Chine dans le marché mondial des équipements WFE s'est normalisée, passant de 35 % à 40 % pendant la période de constitution de stocks de 2024 à 2025 à un peu plus de 20 %, ce que M. Xiao a décrit comme un retour à la normale et non comme un obstacle structurel.

Résultats du premier trimestre supérieurs aux attentes, prévisions pour le deuxième trimestre en hausse

Ultra Clean a annoncé un chiffre d'affaires de 533,7 millions de dollars pour le premier trimestre 2026, dépassant la fourchette moyenne des prévisions. Le chiffre d'affaires des produits s'est élevé à 465,7 millions de dollars et celui des services à 68 millions de dollars, avec une marge brute des services de 30 %. Le BPA ajusté de 0,31 dollar a dépassé de 18,1 % le consensus de 0,26 dollar, et l'action a gagné 7,97 % le 28 avril, date de publication des résultats.

Les prévisions pour le deuxième trimestre tablent sur un chiffre d'affaires compris entre 565 et 605 millions de dollars et un BPA compris entre 0,44 et 0,60 dollar, poursuivant ainsi la trajectoire de croissance séquentielle. Le PDG Xiao a clairement présenté la situation en matière de capacité : « Notre présence mondiale génère aujourd'hui environ 3 milliards de dollars de chiffre d'affaires et peut atteindre 4 milliards de dollars avec un investissement en capital supplémentaire modeste. » Avec un taux de croissance annualisé actuel d'environ 2,1 à 2,2 milliards de dollars, la société dispose d'une marge de manœuvre significative avant d'avoir besoin de nouveaux engagements financiers importants pour absorber la croissance. La directrice financière, Sheri Savage, a confirmé que la marge brute devrait continuer à progresser tout au long de l'année, le quatrième trimestre devant atteindre un pic, car l'augmentation des volumes répartit les coûts fixes sur une base de chiffre d'affaires plus large.

Consultez les estimations historiques et prévisionnelles pour l'action Ultra Clean Holdings (c'est gratuit !) >>>

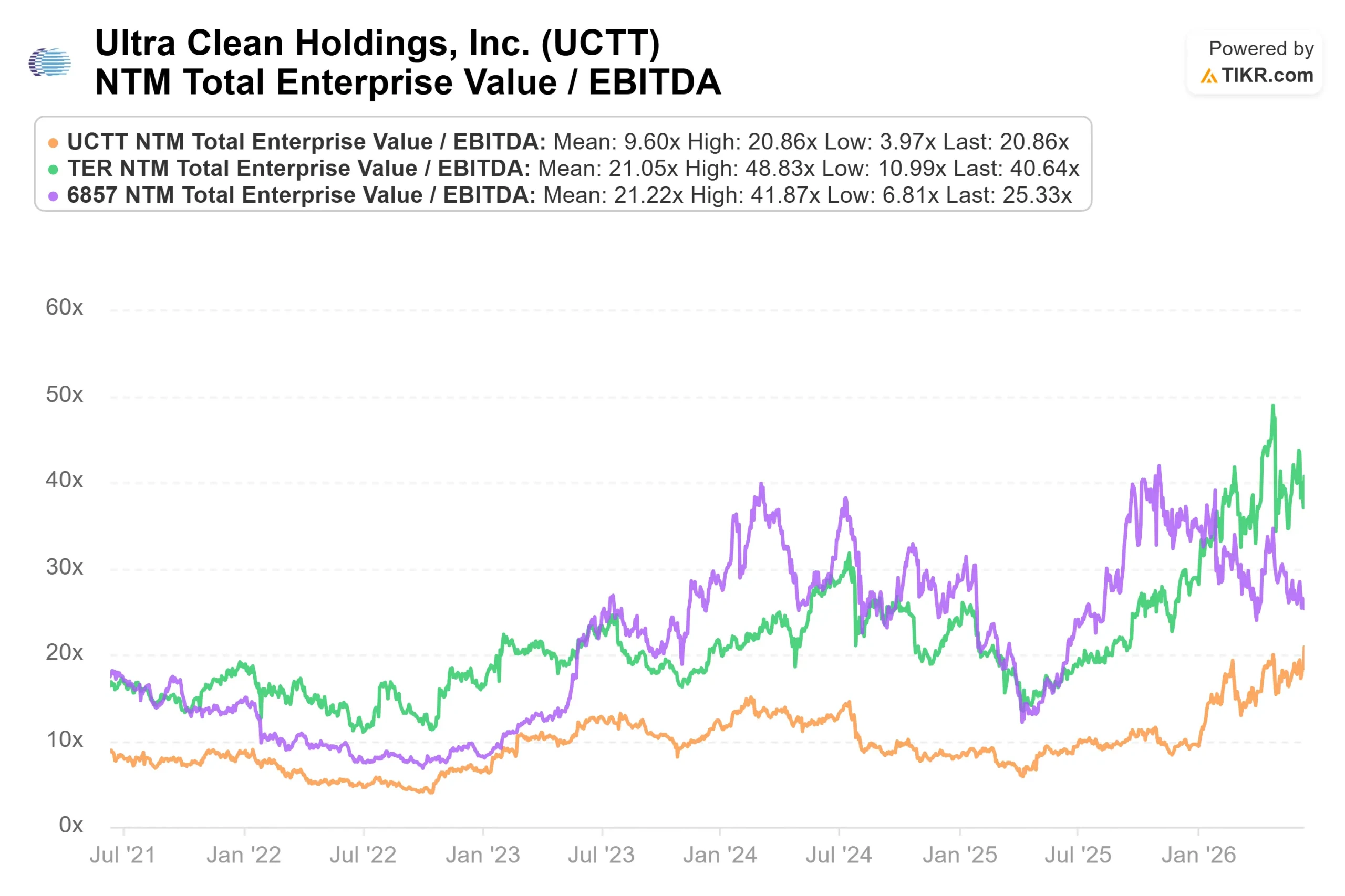

Comment UCTT se positionne par rapport à ses pairs

Sur la page « Concurrents » de TIKR, Ultra Clean se négocie à un ratio EV/EBITDA sur 12 mois glissants de 20,86x. La médiane du groupe de référence, qui regroupe 19 sociétés comparables du secteur des équipements pour semi-conducteurs, s’établit à 25,15x selon les statistiques récapitulatives de TIKR. Entegris (ENTG) se négocie à 24,97x, Onto Innovation (ONTO) à 31,16x, FormFactor (FORM) à 37,41x et Camtek (CAMT) à 41,55x.

Cette décote d'environ 17 % par rapport à la médiane du groupe de référence est en partie justifiée. Ultra Clean est un assembleur de sous-systèmes plutôt qu'un fabricant d'équipements complets, ses marges bénéficiaires sont donc structurellement plus faibles. La marge brute sur les douze derniers mois est de 15,6 %. Mais une partie de cette décote reflète probablement le scepticisme quant à la question de savoir si l'effet de levier opérationnel se traduira dans les chiffres. Les résultats du premier trimestre et les prévisions pour le deuxième trimestre suggèrent que c'est en train de se produire.

Ce que surveillent les baissiers

Deux éléments méritent une attention particulière.

Premièrement, la directrice financière Sheri Savage a annoncé son départ à la retraite lors de la conférence téléphonique sur les résultats du premier trimestre, après 17 ans au sein de l'entreprise, s'engageant à rester jusqu'à ce qu'un successeur soit nommé. Par ailleurs, les documents déposés auprès de la SEC (formulaire 4) indiquent qu'elle a vendu environ 14 421 actions pour un montant d'environ 1,29 million de dollars le 4 juin, conservant 66 476 actions. Le directeur comptable a déclaré une vente similaire d'environ 16 988 actions pour un montant d'environ 1,52 million de dollars à la même date. Les ventes d'actions par les dirigeants sont courantes lorsque les cours atteignent des sommets historiques et ne traduisent pas nécessairement une inquiétude quant aux perspectives de l'entreprise, mais les investisseurs devraient prendre note de cette activité.

Deuxièmement, le flux de trésorerie d'exploitation du premier trimestre a été négatif de 33,3 millions de dollars, en raison d'une constitution délibérée de stocks en prévision d'une hausse de la demande. Du côté positif, Ultra Clean a restructuré sa dette au premier trimestre : elle a émis 600 millions de dollars de billets de premier rang convertibles à coupon zéro, remboursé son prêt à terme B et réduit ses charges d'intérêts annuelles d'environ 30 millions de dollars, ramenant ainsi son taux d'emprunt moyen pondéré d'environ 6,2 % à environ 1,4 %. Le bilan est nettement plus solide qu'il y a six mois. Maisle retour à un flux de trésorerie disponible systématiquement positif est la prochaine preuve dont la thèse de l'effet de levier opérationnel a besoin.

Analyse avancée du modèle TIKR

- Cours actuel : 104,83 $

- Objectif du modèle TIKR (moyen) : ~125 $

- Rendement total potentiel : ~19 %

- Taux de rendement interne annualisé : ~4 % / an

Le scénario intermédiaire TIKR table sur un TCAC du chiffre d'affaires d'environ 14 % et une marge bénéficiaire nette d'environ 6 %, ce qui donne un objectif de cours d'environ 125 $ et un rendement total d'environ 19 % d'ici fin 2030, soit environ 4 % annualisé. À 105 $, le scénario central ne constitue pas un argument convaincant pour les acheteurs qui recherchent des rendements supérieurs à ceux du marché.

Deux facteurs de croissance des revenus sous-tendent ces prévisions :

- La croissance du volume de WFE liée au déploiement des infrastructures d'IA, les clients offrant une visibilité sur la demande sur plusieurs années grâce à des prévisions à long terme, que le PDG Xiao a qualifiée de « construction semaine après semaine ».

- La croissance du chiffre d'affaires des services liée à l'augmentation des mises en production de plaquettes, que la direction prévoit de voir s'accélérer à un taux annuel à deux chiffres à mesure que les nouvelles usines mises en service montent en puissance.

Le moteur de la marge est l'effet de levier opérationnel : la majeure partie de la structure de coûts d'Ultra Clean est fixe, de sorte que les revenus supplémentaires au-delà du taux de rotation actuel d'environ 2,2 milliards de dollars se traduisent par des marges plus élevées. Le principal risque réside dans le timing : si les dépenses en WFE plafonnent avant que l'expansion des marges ne se concrétise, la thèse s'enlise. Le scénario optimiste, avec un TCAC des revenus d’environ 16 % et une expansion plus forte des marges, aboutit à un objectif proche de 220 dollars, avec un rendement total d’environ 110 % d’ici 2030 et un TRI d’environ 9 % annualisé.

Conclusion

Cette thèse sera validée lors de la publication des résultats du deuxième trimestre, prévue vers le 27 juillet 2026. La direction a donné des prévisions de chiffre d'affaires pour le deuxième trimestre comprises entre 565 et 605 millions de dollars et un BPA compris entre 0,44 et 0,60 dollar. Un résultat égal ou supérieur au point médian de 585 millions de dollars, accompagné d’une amélioration continue de la marge brute d’un trimestre à l’autre, confirmerait que le scénario de levier opérationnel se concrétise. Un résultat en deçà des prévisions de chiffre d’affaires ou une stagnation des marges indiquerait que la montée en puissance ne se traduit pas dans les résultats financiers aussi rapidement que le marché l’avait anticipé.

Les commentaires sur le WFE de TSMC, Lam Research et Applied Materials dans leurs prochains résultats financiers permettront également de mieux cerner les perspectives du cycle que ne pourrait le faire un seul fournisseur de sous-systèmes. Pour les actionnaires existants, les données justifient de faire preuve de patience jusqu’au deuxième trimestre. Pour les nouveaux acheteurs à 105 dollars, le scénario intermédiaire offre un rendement annuel d’environ 4 % jusqu’en 2030. Le scénario optimiste rend le calcul viable, mais uniquement si le cycle se prolonge, comme le pensent désormais le PDG Xiao et Oppenheimer.

Devriez-vous investir dans Ultra Clean Holdings ?

La seule façon de le savoir vraiment est d'examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Ultra Clean Holdings et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Ultra Clean Holdings ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Ultra Clean Holdings sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions les investisseurs milliardaires achètent afin de suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous remuerez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !