Chiffres clés pour Adobe Stock

- Cours actuel : 218,80 $

- Cours cible (moyen) : ~414 $

- Cours cible du marché (moyenne) : ~329 $

- Rendement total potentiel (moyen) : ~89 %

- Taux de rendement interne annualisé (moyen) : ~15 % / an

- Réaction aux résultats : -6,25 % (11 juin 2026)

- Perdes maximale : 47,11 %

Maintenant en ligne : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Adobe Inc. (ADBE) a publié le 11 juin 2026 des résultats trimestriels supérieurs aux attentes etune révision àla haussede ses prévisions, un chiffre d'affaires record, des prévisions annuelles revues à la hausse et les premiers chiffres significatifs de son ARR (revenu annuel récurrent) pour ses produits d'IA, mais l'action a tout de même chuté de 6,25 %, atteignant un nouveau plus bas sur 52 semaines à 218,09 $. Les chiffres clés n’étaient pas en cause. Ce qui a effrayé les investisseurs, c’est le départ soudain du directeur financier Dan Durn pour Marvell Technology, effectif le 15 juin, survenu quatre jours après la conférence sur les résultats, venant s’ajouter à la recherche en cours d’un nouveau PDG annoncée par Shantanu Narayen en mars après 18 ans à ce poste.

Deux changements à la tête de l'entreprise en trois mois, cela fait beaucoup de bruit. Mais les données de TIKR suggèrent que cette vague de ventes est une interprétation erronée, et non un verdict.

Ce que le deuxième trimestre a réellement révélé

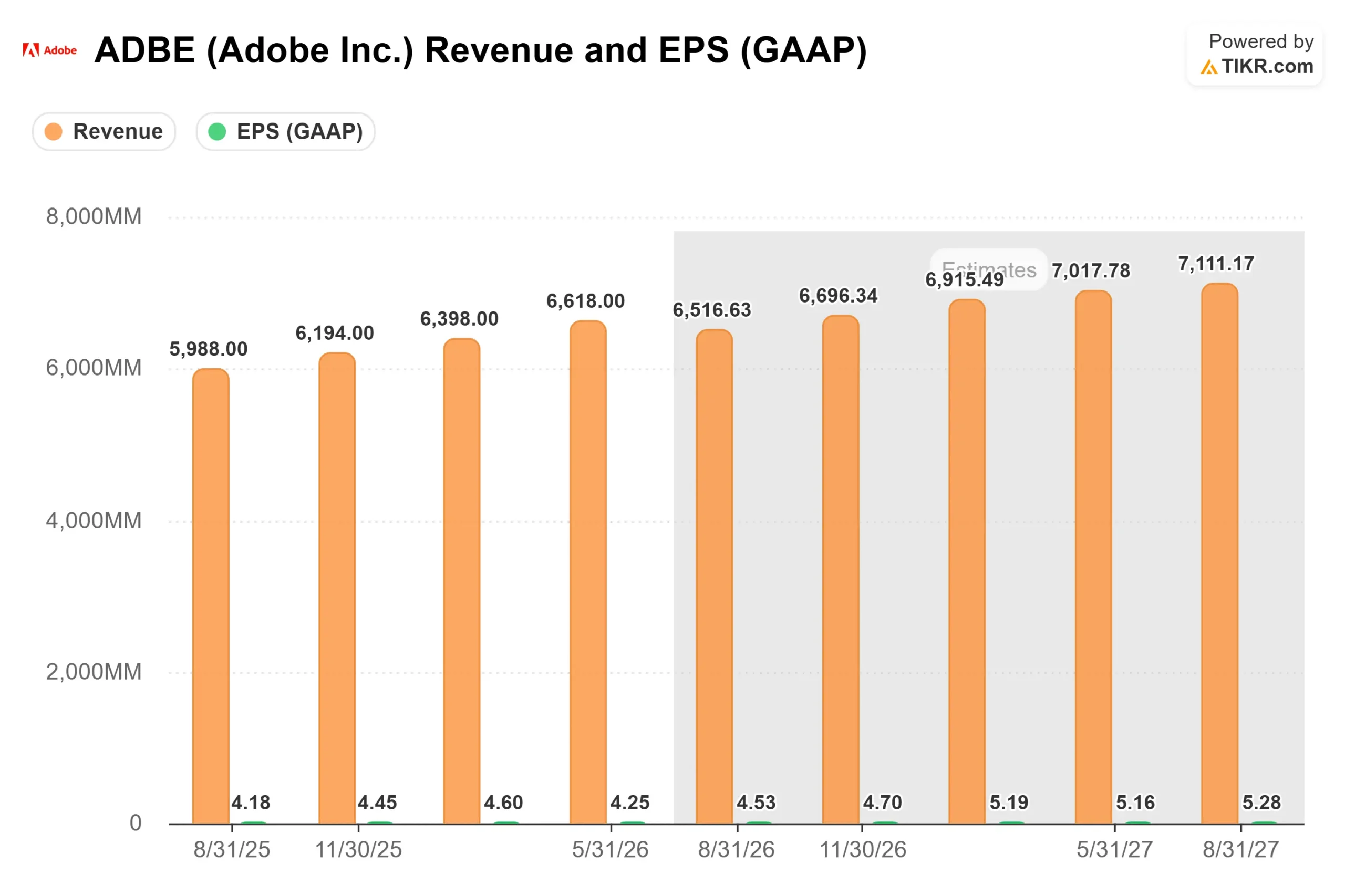

Le chiffre d'affaires s'est établi à 6,618 milliards de dollars, en hausse de 13 % par rapport à l'année précédente et dépassant la fourchette haute des prévisions. Le BPA non-GAAP a atteint 5,96 dollars, dépassant de 2,50 % le consensus de 5,81 dollars. Le BPA GAAP de 4,25 dollars n'a pas atteint l'estimation de 4,45 dollars, reflétant une dépréciation hors trésorerie de 70 millions de dollars du goodwill dans le segment Édition et Publicité, une unité héritée du passé et non le cœur de métier. Les prévisions de chiffre d'affaires pour l'ensemble de l'année ont été revues à la hausse, entre 26,5 et 26,6 milliards de dollars, et les prévisions de BPA non-GAAP ont été ajustées entre 24,35 et 24,45 dollars.

Selon les données de TIKR sur les surprises de résultats, Adobe a dépassé les estimations de chiffre d'affaires lors de chacun de ses cinq derniers trimestres publiés. Le dépassement de 2,58 % du chiffre d'affaires au deuxième trimestre a été le plus important de cette série. Seul bémol : le flux de trésorerie disponible s'est établi à 2,107 milliards de dollars contre une estimation de 2,273 milliards, soit un écart de 7,31 %.

Les indicateurs liés à l'IA ont eu plus d'impact que n'importe lequel de ces chiffres :

Le nombre d'utilisateurs actifs mensuels (MAU) du modèle freemium Creative est passé de 50 millions à 90 millions en glissement annuel

Le chiffre d'affaires annuel récurrent (ARR) total d'Adobe a atteint 27,1 milliards de dollars, en hausse de 12,5 % d'une année sur l'autre (dont environ 480 millions de dollars provenant de l'acquisition de Semrush finalisée en avril)

Le chiffre d'affaires annuel récurrent (ARR) lié à l'IA a triplé d'une année sur l'autre et a dépassé les 500 millions de dollars

Le chiffre d'affaires annuel récurrent (ARR) de Firefly approche les 300 millions de dollars, en hausse d'environ 50 % d'un trimestre à l'autre

Le nombre d'utilisateurs actifs mensuels (MAU) d'Acrobat et d'Express a dépassé les 850 millions, en hausse d'environ 20 % en glissement annuel

Consultez les estimations historiques et prévisionnelles pour l'action Adobe (c'est gratuit !) >>>

Le pivot vers le freemium : ce que le marché ne comprend pas

La principale préoccupation lors de la conférence téléphonique n'était pas le directeur financier. Il s'agissait de la décision d'Adobe de ralentir délibérément la croissance de l'ARR à court terme en échange d'une acquisition plus rapide d'utilisateurs freemium sur Acrobat, Express et Firefly. La direction l'a clairement reconnu : environ la moitié de l'impact sur l'ARR du second semestre provient du redirection du trafic vers des expériences produit fluides plutôt que vers des pages d'accueil de plans payants, et l'autre moitié du report des optimisations tarifaires de Creative Cloud qui avaient été prévues pour le second semestre.

David Wadhwani, président de la division Créativité et Productivité, a expliqué cette logique lors de la conférence téléphonique : les utilisateurs qui arrivent via ce parcours freemium « se convertissent en utilisateurs payants » avec « un engagement et des habitudes d'utilisation bien supérieurs à ceux qui accèdent directement aux formules payantes, ce qui se traduit par une valeur vie à long terme ». Les premières données corroborent cette affirmation. Le chiffre d'affaires annuel récurrent (ARR) de Firefly a augmenté d'environ 50 % d'un trimestre à l'autre. Le nombre d'utilisateurs actifs mensuels (MAU) du freemium Creative a augmenté de 80 % d'une année sur l'autre. Le trafic vers adobe.com a augmenté de plus de 40 % d'une année sur l'autre au deuxième trimestre.

Le PDG Narayen a ancré cette stratégie dans l’histoire de l’entreprise : « Nous avons en fait essayé de faire payer Acrobat Reader et la plupart des clients nous ont dit : “Laissez-nous l’utiliser, et vous trouverez d’autres moyens de le monétiser.” » Le modèle Reader a finalement permis de consolider une activité générant 27 milliards de dollars de chiffre d’affaires annuel récurrent (ARR). Adobe fait le même pari sur Firefly et Express, s’appuyant sur des données de trafic qui montrent que le haut de l’entonnoir fonctionne déjà.

À quoi ressemble réellement la valorisation

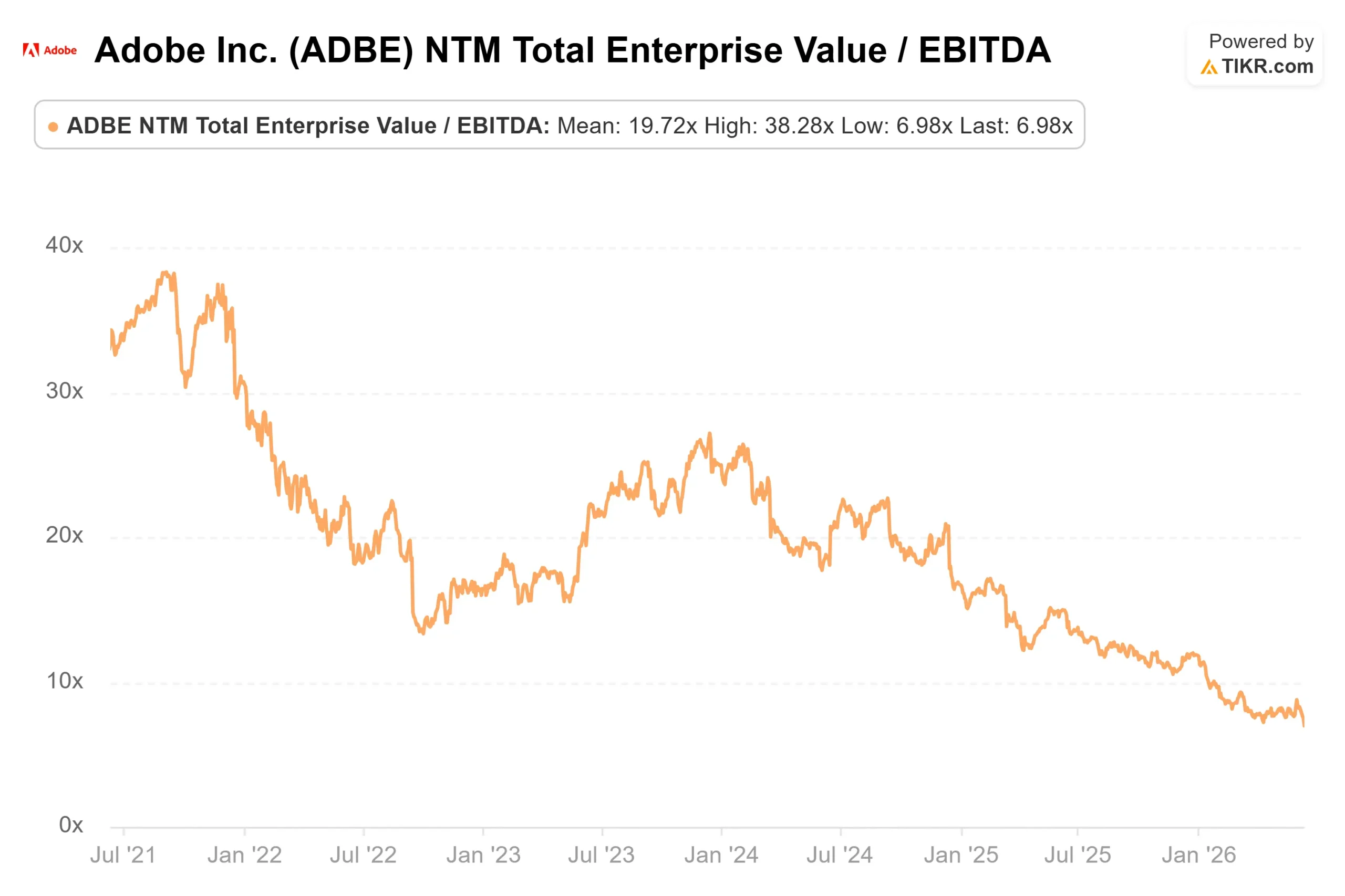

La vague de ventes a poussé ADBE vers des multiples déconnectés de l’activité sous-jacente. D’après les données de TIKR sur les multiples de valorisation :

- EV/EBITDA sur 12 mois glissants : 6,98x, contre 14,92x il y a un an

- P/E NTM : 8,83x, contre 19,88x il y a un an

- Marge brute sur 12 mois glissants : 89,4 %

- ROIC sur les 12 derniers mois : 49,8 %

- TCAC du chiffre d'affaires sur 3 ans : 10,5 %

- Flux de trésorerie disponible sur les 12 derniers mois : environ 9,3 milliards de dollars

Pour mettre les choses en perspective, d'après la page des concurrents de TIKR, ServiceNow (NOW) se négocie à 16,05x EV/EBITDA NTM et 23,77x P/E NTM. Workday (WDAY) se négocie à 8,84x EV/EBITDA sur les 12 derniers mois et à 11,76x P/E sur les 12 derniers mois. Adobe se négocie avec une décote par rapport à ces deux sociétés, malgré une marge brute plus élevée et une croissance constante du chiffre d'affaires à deux chiffres. Cette décote reflète la crainte d'un bouleversement lié à l'IA, et non un changement dans les fondamentaux d'Adobe.

L'objectif moyen de The Street, à environ 329 $, implique un potentiel de hausse d'environ 50 % par rapport à 218,80 $. Sur les 39 analystes couvrant le titre, seuls 15 lui attribuent une note « Achat » ou « Surperformance », tandis que 20 sont à « Conserver », ce qui traduit une prudence générale, et non un consensus sur le fait que l'entreprise soit en difficulté.

Découvrez les performances d'Adobe par rapport à ses concurrents dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

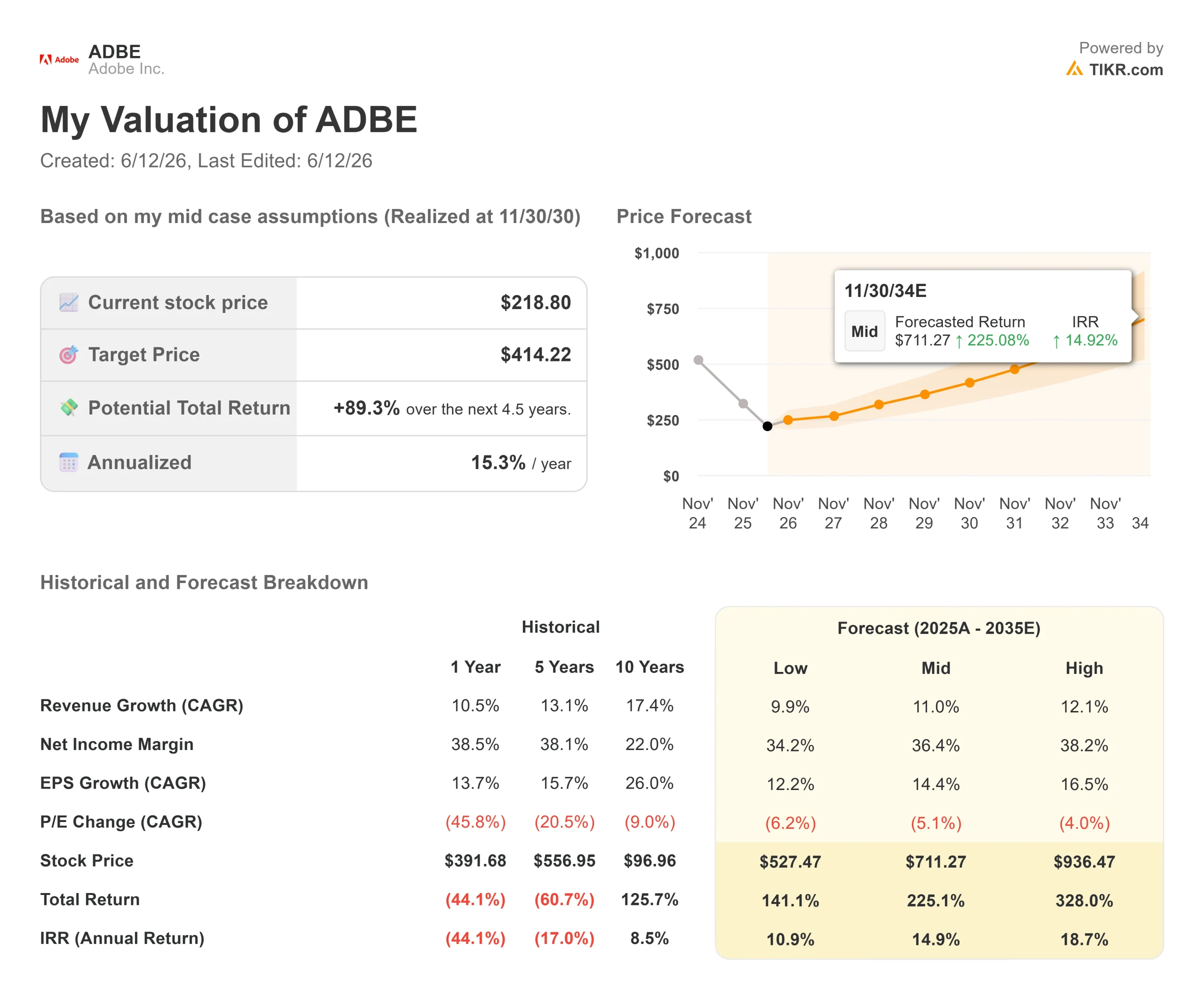

- Cours actuel : 218,80 $

- Cours cible (moyen) : ~414 $

- Rendement total potentiel : ~89 %

- Taux de rendement interne annualisé : ~15 % / an

Le scénario intermédiaire table sur un TCAC du chiffre d'affaires d'environ 11 % et une marge bénéficiaire nette d'environ 36 %. Les deux moteurs de croissance sont :

- Firefly ARR, dont le chiffre d'affaires annuel récurrent (ARR) passe d'environ 300 millions de dollars à plusieurs milliards de dollars, à mesure que le modèle freemium convertit les utilisateurs gratuits en abonnés payants

- L'Enterprise Customer Experience Orchestration, où le chiffre d'affaires des abonnements AEP et des applications natives a augmenté de plus de 30 % en glissement annuel au deuxième trimestre, et où l'ARR du CXO axé sur l'IA a quadruplé en glissement annuel

Le moteur de la marge est l'effet de levier opérationnel, car l'acquisition freemium réduit le coût d'acquisition par utilisateur au fil du temps. Le principal risque réside dans une déception au niveau du taux de conversion si les utilisateurs gratuits ne passent pas aux formules payantes au rythme prévu par la direction, si la croissance de l'ARR est inférieure aux prévisions et si la thèse s'effondre.

Dans le scénario pessimiste, le rendement annualisé s'établit à environ 11 %. Dans le scénario optimiste, il avoisine les 19 %. Dans les deux cas, Adobe doit maintenir une croissance de son chiffre d'affaires à environ 10 % par an, ce qu'elle a fait de manière constante au cours de la dernière décennie, comme le montrent ses résultats publiés.

Conclusion

Le chiffre à surveiller est le chiffre d'affaires annuel récurrent (ARR) net des nouveaux clients de Digital Media au troisième trimestre de l'exercice 2026, prévu vers septembre 2026. La direction a déclaré lors de la conférence téléphonique que l'ARR serait davantage pondéré sur le second semestre cette année ; le troisième trimestre devrait paraître faible de par sa nature, à mesure que la redirection du trafic s'installe, la vigueur du segment entreprise devant se manifester au quatrième trimestre.

Le seuil : si l'ARR final de Firefly maintient son rythme d'environ 50 % en glissement trimestriel et s'approche des 400 millions de dollars d'ici la publication des résultats du troisième trimestre, la preuve de la monétisation est intacte. S'il stagne, le pari sur le modèle freemium est en sous-performance et le scénario baissier gagne du terrain.

À 218,80 dollars, Adobe se négocie à moins de 9 fois ses bénéfices prévisionnels, avec une marge brute de 89,4 %, un bilan net positif et 27 milliards de dollars restants sur son autorisation de rachat d'actions. Le consensus de The Street estime que le titre est sous-évalué de 50 %. Les changements de direction et un ralentissement délibéré des revenus annuels récurrents (ARR) constituent de réels obstacles, mais ils ne sont pas synonymes de dépréciation structurelle. Le marché les évalue actuellement comme s'il s'agissait de ce dernier cas.

Devriez-vous investir dans Adobe ?

La seule façon de le savoir vraiment est d'examiner les chiffres par vous-même. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Adobe et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Adobe ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Adobe sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous remuez la terre… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !