Points clés à retenir concernant l'action Domino's Pizza

- Le résultat d'exploitation a progressé de 6 % en glissement annuel pour atteindre 220 millions de dollars au premier trimestre 2026, dépassant la croissance du chiffre d'affaires total de 4 %.

- La marge d'exploitation s'est maintenue à 19 %, en hausse par rapport aux 18 % enregistrés au même trimestre de l'année précédente, et est restée stable au cours des huit derniers trimestres.

- La marge brute a légèrement augmenté pour atteindre 29 % au premier trimestre 2026, un nouveau record dans l'ensemble des données des huit derniers trimestres.

- Le modèle de scénario intermédiaire de TIKR valorise l'action Domino's Pizza à environ 546 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 75 % par rapport au cours actuel de 312 $.

Domino's affiche une croissance positive du nombre de commandes aux États-Unis au premier trimestre, mais les pressions macroéconomiques assombrissent les perspectives de bénéfices

Domino’s Pizza, Inc. (DPZ) a annoncé une croissance de 0,9 % de son chiffre d’affaires à périmètre constant aux États-Unis au premier trimestre 2026, un résultat inférieur à l’objectif de 3 % fixé par la direction, suite à l’intensification des vents contraires macroéconomiques et de la pression concurrentielle en mars.

La société opère à travers trois segments : les magasins aux États-Unis (principalement franchisés), les franchises internationales et la chaîne d'approvisionnement, qui fabrique et distribue des produits alimentaires et des fournitures au réseau de franchises.

Les ventes au détail aux États-Unis ont progressé de 2,8 % au cours du trimestre, soutenues par un nombre de commandes en hausse dans toutes les tranches de revenus et par l’ouverture nette de nouveaux magasins, portant le réseau américain à plus de 7 200 points de vente.

Le segment de la chaîne d'approvisionnement est resté un pilier structurel, le directeur financier Sandeep Reddy citant la croissance en dollars de la marge brute et la productivité des achats comme principaux moteurs du résultat d'exploitation, en hausse de 4,2 % en glissement annuel, hors effets de change et gain ponctuel lié à la vente d'un avion d'entreprise.

Le moral des consommateurs a constitué le principal frein. Le PDG Russell Weiner a décrit la situation lors de la conférence téléphonique sur les résultats du premier trimestre: « Le moral des consommateurs a atteint des niveaux aussi bas que pendant la pandémie de COVID-19 et l’inflation persistante a continué d’influencer les décisions d’achat. »

La concurrence des autres chaînes de pizzerias nationales s’est intensifiée au cours du trimestre, les rivaux s’alignant sur les formats promotionnels de Domino’s. M. Weiner a qualifié cette dynamique de structurellement contre-productive pour les concurrents : le budget publicitaire de l’entreprise, qui, selon lui, est aussi important que celui de ses deux principaux concurrents réunis, permet à Domino’s de proposer des offres avantageuses de manière rentable, ce que ses rivaux ne peuvent pas faire.

À l'international, le chiffre d'affaires à périmètre constant a reculé de 0,4 %, principalement en raison des performances décevantes de Domino's Pizza Enterprises (DPE), le plus grand franchisé principal mondial de la marque. Hors DPE, le segment international aurait répondu aux attentes.

Pour le reste de l'année 2026, la direction a révisé ses prévisions de ventes à magasins comparables aux États-Unis, les ramenant à un taux positif à un chiffre bas contre l'objectif précédent de 3 %, tout en maintenant ses perspectives de croissance en nombre de magasins à plus de 175 nouveaux points de vente nets aux États-Unis et environ 800 à l'international.

L'action Domino's Pizza est-elle sous-évaluée ? Le levier opérationnel s'accumule discrètement

Le chiffre d'affaires de l'action Domino's Pizza a augmenté de 4 % en glissement annuel pour atteindre 1,15 milliard de dollars au premier trimestre 2026, ce qui représente un ralentissement par rapport au rythme de 6 % des deux trimestres précédents, mais reste conforme au profil de croissance à un chiffre faible de la société.

Le fait le plus marquant réside toutefois dans l’évolution sous la ligne du chiffre d’affaires : les marges brutes ont atteint 29 % au premier trimestre 2026, contre 28 % au même trimestre de l’année précédente, ce qui constitue le niveau le plus élevé parmi les huit trimestres couverts par les données fournies.

Le résultat d'exploitation de Domino's Pizza a progressé plus rapidement que le chiffre d'affaires au cours du trimestre, s'élevant de 6 % en glissement annuel pour atteindre 220 millions de dollars, tandis que la marge d'exploitation s'est maintenue à 19 %, contre 18 % un an auparavant.

Les frais généraux et administratifs sont restés stables à 110 millions de dollars par rapport au trimestre précédent et à l'année précédente, ce qui signifie que l'augmentation de la marge brute s'est directement répercutée sur le résultat d'exploitation sans être absorbée par la hausse des frais généraux.

Au cours des huit derniers trimestres, les marges d'exploitation ont varié entre 18 % et 20 %, les quatre derniers trimestres (du 1er trimestre 2025 au 1er trimestre 2026) s'établissant toutes à 19 % ou plus, ce qui marque un changement de régime par rapport à la fourchette de 17 % à 18 % qui prévalait jusqu'à la mi-2024.

C'est le levier opérationnel qui fonctionne comme il se doit dans un modèle de franchise et de chaîne d'approvisionnement : le chiffre d'affaires augmente modérément, la marge brute suit à un rythme plus rapide, et une structure fixe des frais généraux et administratifs permet à la marge supplémentaire de se répercuter sur le résultat d'exploitation avec un minimum de friction.

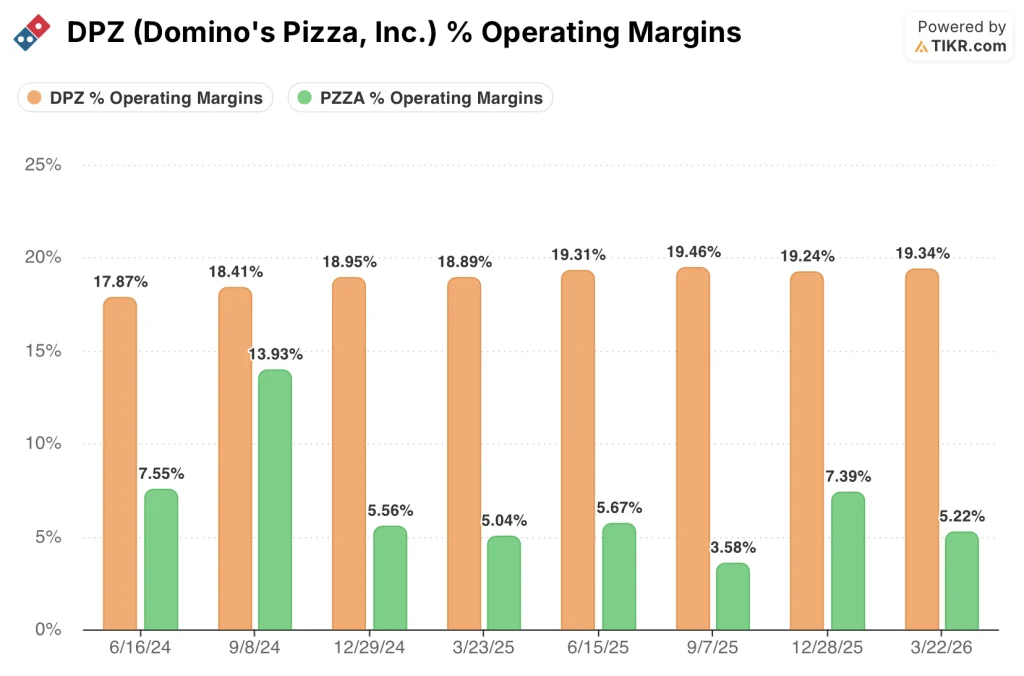

Domino’s affiche une marge d’exploitation de 19 %, tandis que Papa John’s n’a jamais dépassé les 14 %

L'action Domino's Pizza affiche une marge d'exploitation de 19 % au dernier trimestre, un chiffre que Papa John's International (PZZA) n'a pas réussi à approcher sur l'ensemble des huit trimestres de données comparatives.

Les marges d’exploitation de Papa John’s ont atteint un pic de 14 % au troisième trimestre 2024 avant de s’effondrer à 4 % au troisième trimestre 2025, soit une variation de 10 points de pourcentage en trois trimestres qui illustre la fragilité structurelle d’un opérateur de pizzas aux marges plus faibles, dépourvu de la chaîne d’approvisionnement verticalement intégrée de Domino’s.

La marge d’exploitation minimale de l’action Domino’s Pizza sur la même période de huit trimestres s’est établie à 18 %, ce qui signifie que son pire trimestre surpasse encore de 4 points de pourcentage le meilleur trimestre de Papa John’s, un écart qui n’est pas le fruit d’un bruit conjoncturel mais résulte de deux architectures commerciales fondamentalement différentes.

L'implication pour la thèse est directe : la volatilité des marges de Papa John’s oblige les investisseurs à intégrer un risque opérationnel qui n’existe tout simplement pas dans le compte de résultat de Domino’s, ce qui explique en partie pourquoi le cours actuel de 312 dollars semble constituer une décote pour une entreprise dont la structure de marge a démontré qu’elle pouvait résister simultanément à un climat de consommation digne de la crise du COVID, à des guerres promotionnelles acharnées et à des pressions macroéconomiques.

Objectif de 546 $ de TIKR pour l’action DPZ : ce qui doit se maintenir jusqu’en 2030

Le scénario de base de TIKR valorise l’action Domino’s Pizza à environ 546 $ d’ici décembre 2030, ce qui implique un rendement total d’environ 75 % par rapport au cours actuel de 312 $, soit environ 7 % par an sur les 4,5 prochaines années.

Si Domino’s réalise ses hypothèses de croissance du chiffre d’affaires du scénario intermédiaire et que les marges d’exploitation se maintiennent dans une fourchette de 19 % à 20 %, en ligne avec les derniers trimestres, le modèle évalue l’action à environ 546 $, avec un rendement annualisé d’environ 7 %.

Si la croissance s'accélère vers le haut de la fourchette et que le multiple se maintient, le scénario haut de TIKR place l'action à environ 639 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 105 % et un rendement annualisé d'environ 9 %.

Si les ventes à magasins comparables restent modérées et que le multiple de valorisation se comprime davantage, le scénario pessimiste de TIKR valorise l'action à environ 452 $, ce qui implique tout de même un rendement total d'environ 45 % et un rendement annualisé d'environ 4 %, ce qui signifie que même le scénario pessimiste suppose que le cours actuel représente une décote par rapport à la valeur intrinsèque.

Faut-il acheter l'action Domino's Pizza en ce moment ?

À 312 $, l'action Domino's Pizza se négocie près de son plus bas niveau sur 52 semaines (329 $), malgré des marges d'exploitation qui se sont maintenues à 19 % pendant quatre trimestres consécutifs et un résultat d'exploitation en hausse de 6 % en glissement annuel au premier trimestre 2026.

Le modèle de scénario intermédiaire de TIKR valorise l'action à environ 546 $ d'ici décembre 2030.

La question de savoir s'il faut acheter l'action dépend de la conviction de l'investisseur que les vents contraires macroéconomiques actuels sont temporaires et que l'effet de levier opérationnel se maintiendra.

Devriez-vous investir dans Domino’s Pizza, Inc. ?

La seule façon de le savoir vraiment est d'examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action Domino’s Pizza, Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Domino’s Pizza, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l'action DPZ sur TIKR →