Points clés à retenir concernant l'action Norwegian Cruise Line

- Le chiffre d'affaires a augmenté de 10 % en glissement annuel pour atteindre 2,33 milliards de dollars au premier trimestre 2026, tandis que le résultat d'exploitation a progressé de 22 % en glissement annuel pour s'établir à 0,25 milliard de dollars.

- Les marges d'exploitation ont progressé à 11 % au premier trimestre 2026, contre 9 % au premier trimestre 2025, alors même que les prévisions de rendement net pour l'ensemble de l'année ont été revues à la baisse, avec une baisse de 3 % à 5 %.

- NCLH a annoncé 125 millions de dollars d'économies annualisées sur les frais généraux et administratifs, dont environ les deux tiers se répercuteront en 2026 et dont l'intégralité des bénéfices se concrétisera en 2027.

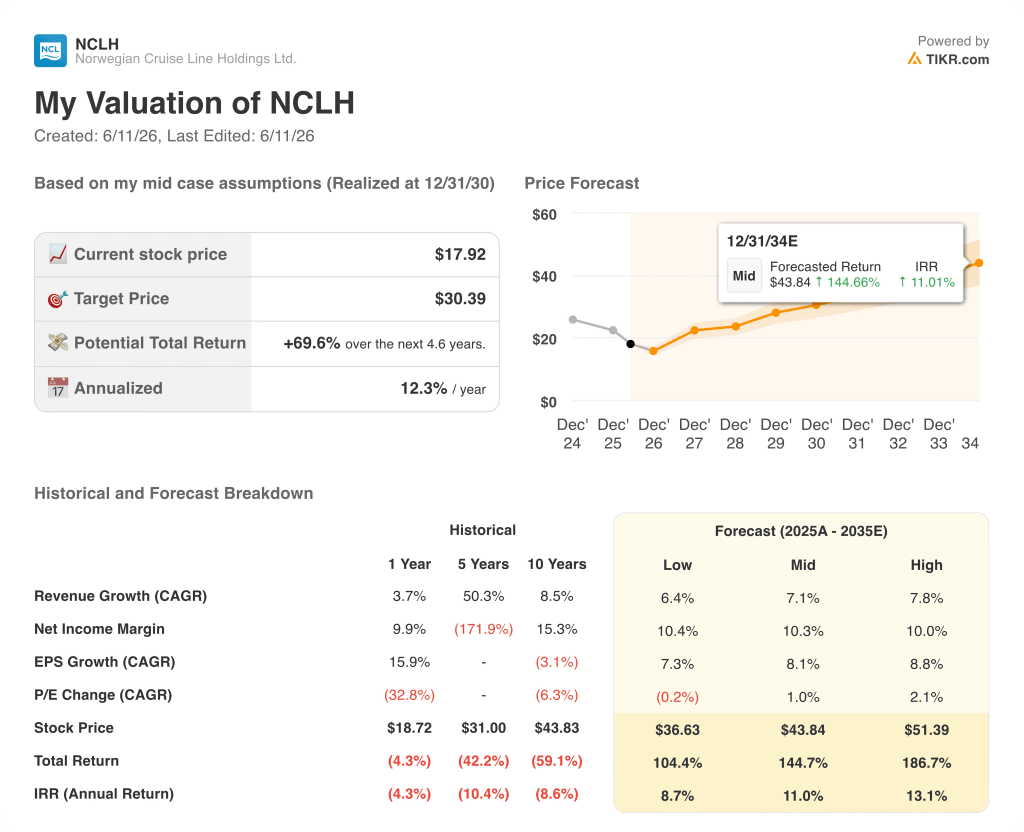

- Selon les prévisions de TIKR, l'action Norwegian Cruise Line devrait s'établir à environ 30 dollars d'ici décembre 2030, ce qui implique un rendement total d'environ 70 % par rapport au cours actuel de 18 dollars.

Norwegian Cruise Line a revu ses prévisions à la baisse et augmenté ses marges au cours du même trimestre

Norwegian Cruise Line Holdings (NCLH), troisième opérateur de croisières mondial en termes de capacité, a publié le 4 mai ses résultats du premier trimestre 2026, qui révèlent que la société a mis en œuvre exactement l'une des deux mesures nécessaires : la maîtrise des coûts.

Le chiffre d'affaires du trimestre s'est élevé à 2,33 milliards de dollars, en hausse de 10 % par rapport à la même période l'année dernière, avec une augmentation de 7 % des jours de capacité.

Le rendement net, indicateur du secteur mesurant le chiffre d'affaires par jour-passager disponible après déduction des coûts directs, a baissé de 1 % au premier trimestre par rapport à l'année précédente, dépassant les prévisions de la direction mais affichant tout de même une baisse.

L'EBITDA ajusté a atteint 533 millions de dollars, dépassant les prévisions de la société.

Le BPA ajusté s'est établi à 0,23 dollar, soit plus du triple des 0,07 dollar enregistrés au premier trimestre 2025.

La nouvelle la plus préoccupante est venue de la révision des prévisions pour l'ensemble de l'année : la direction s'attend désormais à ce que les rendements nets baissent de 3 % à 5 % pour l'ensemble de l'année 2026, soit une révision à la baisse d'environ 400 points de base par rapport aux prévisions précédentes, sous l'effet de la pression exercée sur le marché européen par le conflit au Moyen-Orient, de la faiblesse de la demande de réservations de dernière minute et, comme l'a clairement reconnu le PDG John Chidsey lors de la conférence téléphonique, de défaillances internes dans l'exécution.

« Bon nombre des problèmes auxquels nous nous attaquons activement sont d'ordre interne, opérationnel et peuvent être résolus », a déclaré M. Chidsey lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

Le principal clivage dans cette situation est d’ordre structurel : l’amélioration des coûts se reflète déjà dans les chiffres ; la reprise des revenus nécessite de reconstruire une fonction marketing, de calibrer un système de gestion des revenus nouvellement installé et d’attendre que les délais de réservation reviennent à la normale.

Deux catalyseurs opérationnels évoqués lors de la conférence méritent une attention particulière pour le second semestre et jusqu’en 2027 : le Norwegian Luna, le tout dernier navire mis à l’eau en avril, et le parc aquatique Great Tides sur l’île privée de Great Stirrup Cay, dont l’ouverture est prévue à la fin de l’été et qui devrait générer des revenus supplémentaires grâce à la monétisation des activités sur l’île et aux suppléments tarifaires liés aux itinéraires.

M. Chidsey et le directeur financier Mark Kempa ont tous deux souligné que les marques de luxe, Oceania Cruises et Regent Seven Seas Cruises, affichent des performances conformes aux attentes, isolant clairement le problème commercial à la marque Norwegian, qui représente l'essentiel de la capacité.

L'action Norwegian Cruise Line est-elle sous-évaluée en 2026 ? La structure des coûts invite à y regarder de plus près

Les marges brutes de l'action Norwegian Cruise Line ont augmenté de manière constante au cours de l'année écoulée, passant de 39 % au premier trimestre 2025 à 41 % au premier trimestre 2026.

Cette amélioration de 2 points de pourcentage de la marge brute s'est accompagnée d'une hausse de 10 % du chiffre d'affaires, ce qui signifie que le bénéfice brut est passé de 0,82 milliard de dollars à 0,95 milliard de dollars d'une année sur l'autre, soit une augmentation de 16 % qui a dépassé la croissance du chiffre d'affaires.

Les marges d'exploitation de Norwegian Cruise Line suivent une tendance similaire : de 9 % au premier trimestre 2025, elles sont passées à 11 % au premier trimestre 2026, une hausse significative alors même que la société a dû absorber des coûts directs plus élevés liés à la logistique du conflit au Moyen-Orient, notamment des frais de transport et de billets d'avion plus élevés pour l'équipage.

Le mécanisme à l'origine de cette reprise de la marge d'exploitation est la rigueur en matière de frais généraux et administratifs, et non le volume seul : les frais généraux et administratifs ont grimpé à 0,45 milliard de dollars au premier trimestre 2026, contre 0,39 milliard un an plus tôt, mais la direction s'est engagée à inverser cette tendance grâce à une réduction annualisée de 125 millions de dollars, obtenue par une rationalisation organisationnelle et une optimisation des dépenses marketing.

La tension critique dans le compte de résultat réside dans le fait qu’en 2026, environ deux tiers de ces économies sont compensés par des augmentations ponctuelles des coûts liées à la guerre, ce qui signifie que l’avantage structurel ne se concrétise pleinement qu’en 2027, lorsque ces coûts transitoires devraient s’estomper tandis que le rythme des économies se maintiendra.

Les charges d'exploitation totales se sont élevées à 0,71 milliard de dollars au premier trimestre 2026, un niveau pratiquement inchangé par rapport aux 0,62 milliard de dollars du premier trimestre 2025, ce qui sous-estime l'efficacité sous-jacente compte tenu des surcoûts liés au Moyen-Orient inclus dans cette ligne.

Le compte de résultat montre actuellement une activité où la marge brute croît plus rapidement que le chiffre d'affaires et où un effet de levier opérationnel commence à apparaître, mais où la normalisation des frais généraux et administratifs (SG&A) est encore une perspective pour 2027 plutôt que pour 2026.

NCLH accuse un retard de 16 points sur Royal Caribbean en termes de marges d'exploitation. Carnival a déjà comblé son retard

Royal Caribbean (RCL) a affiché une marge d'exploitation de 26 % au premier trimestre 2026, devançant de 15 points de pourcentage les 11 % enregistrés par Norwegian Cruise Line au cours du même trimestre.

Carnival (CCL) a presque égalé NCLH à 10 % au premier trimestre 2026, mais l'écart entre les deux se comble et se creuse en fonction de la saison, tandis que la prime de RCL est restée structurellement constante d'un trimestre à l'autre dans l'ensemble de données.

Le point de données le plus instructif concerne le troisième trimestre 2025 : RCL a atteint 33 %, CCL 28 % et l'action Norwegian Cruise Line 26 %, son niveau le plus proche de celui du groupe de référence en huit trimestres, ce qui suggère que la marque Norwegian est capable de dégager des marges compétitives lorsque la courbe des réservations et la gestion des revenus sont alignées.

Le graphique comparatif des pairs concrétise la thèse de NCLH : l'écart de marge d'exploitation par rapport à RCL n'est pas structurel au sens où le serait une différence de modèle économique ; il est cyclique et lié à l'exécution, ce qui signifie que la réduction de 125 millions de dollars des frais généraux et administratifs annoncée ce trimestre constitue la première étape mesurable vers sa résorption.

L'objectif de 30 dollars de TIKR pour l'action NCLH dépend d'un seul facteur : savoir si 2026 marquera le creux de la vague

Le scénario de base de TIKR valorise l'action Norwegian Cruise Line à environ 30 dollars d'ici décembre 2030, ce qui implique un rendement total d'environ 70 % par rapport au cours actuel de 18 dollars sur 4,6 ans, soit environ 12 % par an.

Si la discipline en matière de coûts se poursuit jusqu'en 2027, comme l'a indiqué la direction, et si la reprise des revenus de la marque Norwegian s'accélère grâce à une fonction marketing réorganisée et à un système de gestion des revenus calibré, le scénario optimiste de TIKR atteint environ 51 $, ce qui implique un rendement total d'environ 187 % ou d'environ 13 % annualisé.

Si les difficultés liées aux rendements persistent au-delà de 2026 et que la reprise de la marque Norwegian stagne jusqu'en 2028, le scénario pessimiste pour TIKR place l'action à environ 37 $ d'ici décembre 2030, ce qui implique tout de même un rendement total d'environ 104 %, soit environ 9 % par an.

Le scénario baissier intégré dans la fourchette des prévisions, selon lequel les rendements du troisième trimestre pourraient baisser de plusieurs points de pourcentage, est déjà reflété dans le cours actuel de 18 $ ; la question pour l’évaluation est de savoir si les économies de coûts structurelles annoncées ce trimestre créent un plancher que le marché n’a pas encore pris en compte.

Faut-il acheter l'action Norwegian Cruise Line en ce moment ?

L'action Norwegian Cruise Line présente une asymétrie claire aux prix actuels : la structure des coûts s'améliore activement, avec 125 millions de dollars d'économies annualisées sur les frais généraux et administratifs (SG&A) engagées, tandis que la reprise des rendements n'est pas prévue avant 2027 au plus tôt.

Le scénario de base de TIKR table sur un rendement total d'environ 70 %, passant de 18 $ à environ 30 $ d'ici décembre 2030, mais la fourchette est large compte tenu des problèmes non résolus en matière de gestion des revenus et de la refonte du marketing toujours en cours.

Qu'a déclaré Norwegian Cruise Line au sujet de son redressement lors de la conférence téléphonique du premier trimestre 2026 ?

Le PDG John Chidsey a décrit NCLH comme une entreprise en redressement, identifiant la gestion des revenus et le marketing comme les deux fonctions nécessitant le plus d’attention au sein de la marque Norwegian.

La société a revu à la baisse ses prévisions de rendement net annuel d’environ 400 points de base, tout en annonçant simultanément 125 millions de dollars d’économies annualisées sur les frais généraux et administratifs. M. Chidsey a été direct : « Je reconnais que cela représente sans aucun doute notre plus grande opportunité », en référence au volet revenus de l’équation.

Devriez-vous investir dans Norwegian Cruise Line Holdings Ltd. ?

La seule façon de le savoir vraiment est d'examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l'action Norwegian Cruise Line Holdings Ltd. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Norwegian Cruise Line Holdings Ltd. ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l'action NCLH sur TIKR →