Chiffres clés de l'action Lam Research

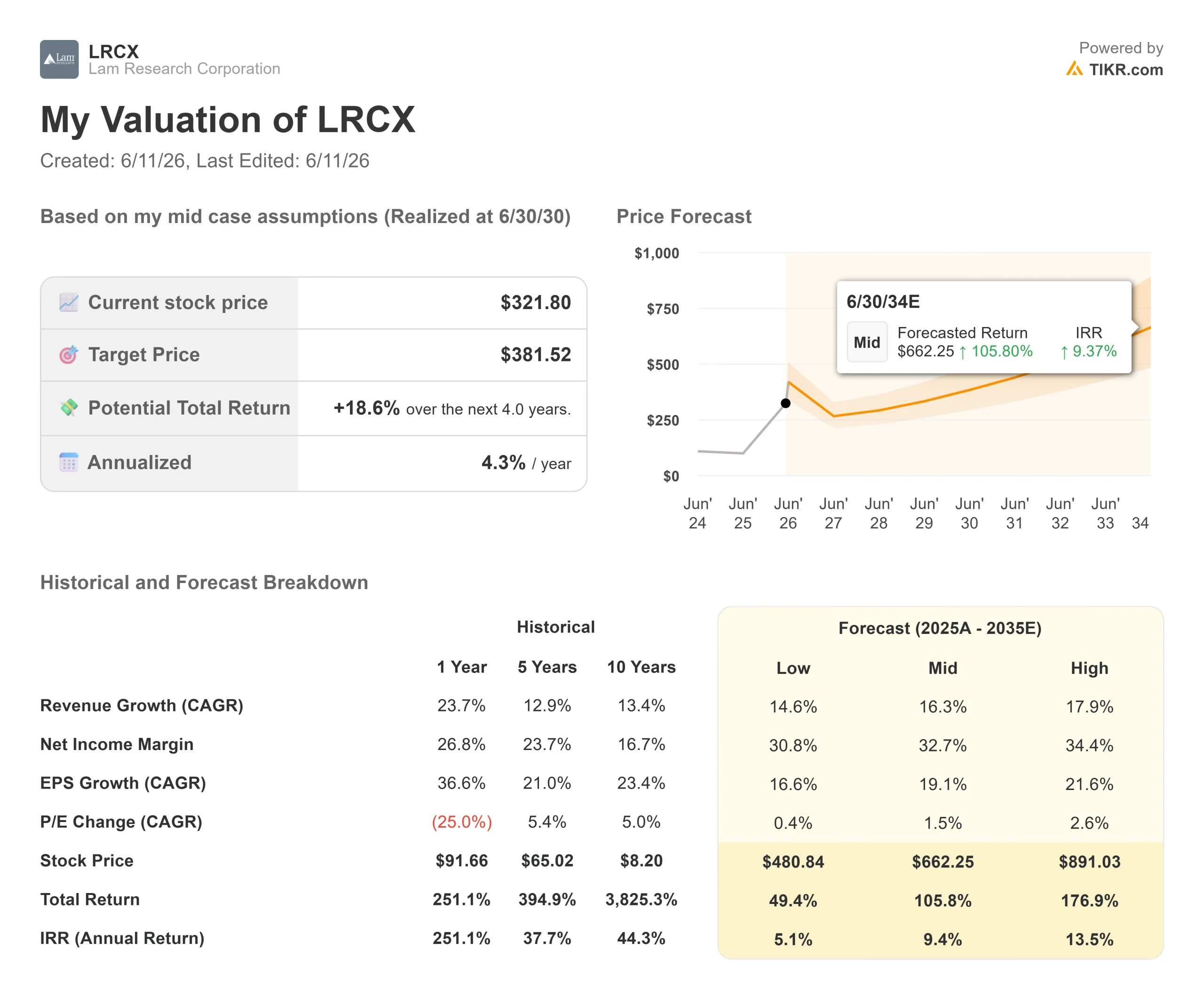

- Cours actuel : 359,62 $

- Objectif TIKR (scénario intermédiaire) : ~662 $

- Rendement total potentiel (scénario intermédiaire) : ~106 %

- Taux de rendement interne annualisé (scénario intermédiaire) : ~9 % par an

- Réaction aux résultats : (2,63 %) le 22 avril 2026

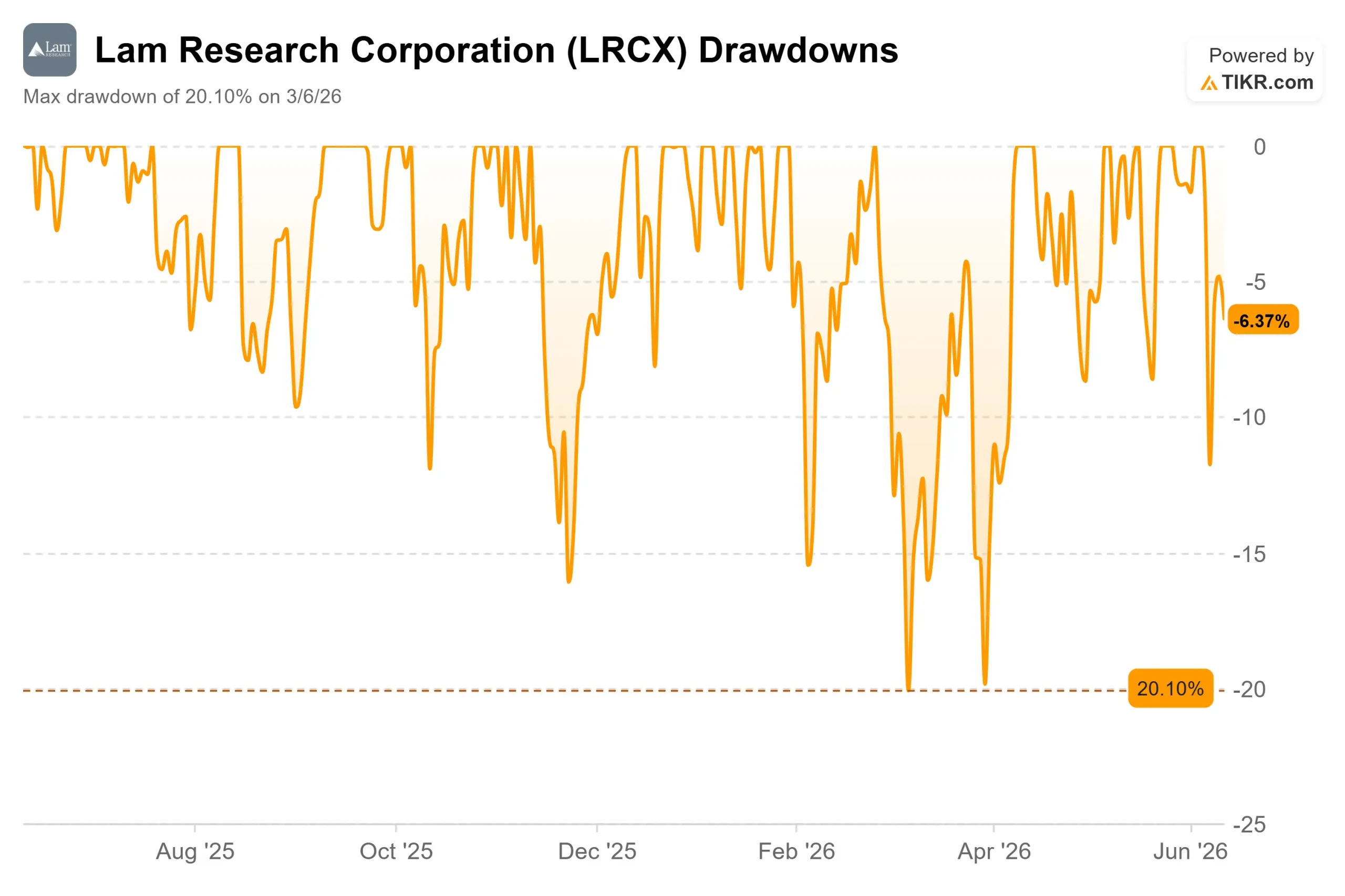

- Perdes maximale : (20,10 %) le 6 mars 2026

Maintenant disponible : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Lam Research Corporation (LRCX) a clôturé à 359,62 $ le 11 juin, dépassant son précédent plus haut sur 52 semaines de 349,09 $. Mais derrière ce cours record se cache quelque chose de plus durable qu'une simple tendance haussière : trois trimestres consécutifs de chiffre d'affaires record, un marché des équipements de fabrication de plaquettes (WFE) dépassant ses propres prévisions, et un directeur financier qui vient de décrire la visibilité de la demande comme la plus forte qu'il ait jamais vue au cours de toute sa carrière.

Ce dernier point a été évoqué par Douglas Bettinger, vice-président exécutif et directeur financier, lors de la conférence Bank of America 2026 Global Technology Conference le 2 juin. Évoquant des discussions pluriannuelles avec les clients, il a déclaré : « La solidité de ces discussions est, franchement, la plus forte que j’aie jamais vue depuis que je travaille dans ce secteur. » Pour un dirigeant financièrement prudent, c’est une déclaration précise et significative.

Les facteurs à l'origine de la récente flambée

LRCX a gagné 11,75 % le 11 juin, couronnant une remontée de trois jours alimentée par une vague de révisions à la hausse des objectifs des analystes. UBS a relevé son objectif de cours de 310 $ à 375 $ le 9 juin. Cantor Fitzgerald a relevé son objectif de 320 $ à 425 $, et Barclays de 275 $ à 335 $, tous deux le 11 juin, selon TipRanks. Wells Fargo a relevé son objectif de 320 $ à 365 $ le 1er juin, en maintenant une note « Surpondérer ».

Ces révisions à la hausse s'appuient sur le rapport financier du troisième trimestre de l'exercice 2026 publié par Lam le 22 avril, qui fait état d'un chiffre d'affaires de 5,841 milliards de dollars, en hausse de 24 % par rapport à l'année précédente, et d'un BPA ajusté de 1,47 dollar, dépassant la fourchette haute des prévisions de la société. Le titre a chuté de 2,63 % le jour de la publication des résultats. Depuis lors, LRCX a grimpé d'environ 70 %.

Un détail que tout nouvel acheteur devrait noter : LRCX a déjà dépassé le consensus du marché. Selon TIKR, l’objectif de cours moyen des analystes, calculé sur la base de 32 estimations, s’établissait à environ 322 dollars au 10 juin ; l’action a clôturé à 359,62 dollars le 11 juin. Lorsqu'une action dépasse le consensus, la pression se déplace vers les haussiers. La prochaine vague de hausses des objectifs de cours doit suivre la hausse du cours, sinon la prime devient plus difficile à défendre.

Consultez les estimations historiques et prévisionnelles pour l'action Lam Research (c'est gratuit !) >>>

Ce que Wall Street continue de négliger

La plupart des analyses sur LRCX reposent sur la même thèse : l'IA stimule la demande de puces, la demande de puces stimule le WFE, et Lam fabrique des équipements WFE. C'est exact, mais incomplet. La conférence de la BofA met en évidence deux points structurels rarement abordés.

Le marché disponible desservi (SAM) se développe plus rapidement que ne le supposent la plupart des modèles. Le SAM correspond à la part des dépenses totales en WFE pouvant être couverte par les outils de gravure et de dépôt de Lam. Lors de la journée des investisseurs de Lam début 2025, le SAM représentait environ 32 % du total des dépenses en WFE. Lors de la conférence de la BofA, M. Bettinger a confirmé qu’il avait déjà atteint la mi-trente et s’attend à ce qu’il atteigne la fin de la trentaine au cours des prochaines années. « Nous sommes déjà dans la mi-trente en raison de l’évolution de ces architectures », a-t-il déclaré.

La raison est structurelle. Tout ce qui se trouve à la pointe de la fabrication de puces évolue vers la troisième dimension : les transistors « gate-all-around » dans la logique de fonderie, les empilements de mémoire à large bande passante (HBM) dans la DRAM, l’augmentation du nombre de couches NAND et les étapes de via traversant le silicium (TSV) dans le conditionnement avancé. Comme l’a formulé M. Bettinger : « Lorsque les choses basculent dans la troisième dimension, l’intensité de la gravure et du dépôt augmente. C’est tout ce que nous faisons. » La fonderie a représenté 54 % du chiffre d’affaires des systèmes de Lam au trimestre de mars 2026 et 59 % au trimestre précédent. La réputation de l'action en tant que valeur exclusivement axée sur la NAND est largement dépassée.

Le CSBG est un moteur de revenus récurrents que la plupart des investisseurs sous-pondèrent. Le Customer Support Business Group, que M. Bettinger a qualifié de « ma partie préférée du modèle économique », a franchi la barre des 2 milliards de dollars de chiffre d’affaires trimestriel pour la première fois au troisième trimestre de l’exercice 2026, en hausse de 25 % par rapport à l’année précédente. Il repose sur les pièces de rechange, les services, les mises à niveau et les outils Reliant de Lam pour les nœuds matures. Il n’a pas besoin de nouvelles commandes d’équipements pour accroître ses revenus grâce à l’utilisation de la base installée. « Les usines de fabrication fonctionnent en permanence », a déclaré M. Bettinger, « ce qui signifie qu’elles consomment des pièces de rechange et des services ». Ce flux de trésorerie disponible finance l’engagement de Lam de reverser 85 % de son flux de trésorerie disponible aux actionnaires, y compris une croissance annuelle des dividendes de 15 % pendant trois années consécutives, comme l’a explicitement indiqué M. Bettinger lors de la conférence.

La configuration prévue pour 2027 est l’élément le plus sous-évalué. M. Bettinger a déclaré que le secteur est actuellement limité par l’espace disponible en salles blanches, ce qui signifie que la demande dépasse ce que les usines peuvent actuellement absorber. Cette demande non satisfaite se répercutera sur 2027, à mesure que de nouveaux projets d’usines seront achevés. « Je pense que 2027 va être une très bonne année », a-t-il déclaré. Morgan Stanley, qui a relevé la note de LRCX à « Surpondérer » en mai, prévoit de son côté une croissance des systèmes NAND de 59 % au cours de l'année civile 2027, ce qui propulserait le WFE NAND au-delà de son pic de 2021. La NAND est le marché final le plus solide de Lam et le segment qui a connu la croissance la plus lente au cours de ce cycle. Lorsque celle-ci s’accélère, la surperformance de Lam par rapport au WFE a tendance à s’accentuer.

Comment Lam se positionne par rapport à ses concurrents

Lam n’est pas bon marché. Selon la page « Concurrents » de TIKR, LRCX se négocie à 36,67x EV/EBITDA NTM, soit un niveau supérieur à celui d’Applied Materials (AMAT) à 28,73x et d’ASML Holding (ASML) à 33,83x. KLA Corporation (KLAC) est le seul concurrent direct à afficher un multiple plus élevé, à 44,87x. Le multiple moyen du groupe de référence s'établit à 35,48x, ce qui place Lam légèrement au-dessus du groupe.

La révision à la hausse de Morgan Stanley en mai a explicitement délaissé AMAT au profit de LRCX, arguant que les révisions concernant la NAND semblent désormais plus favorables que celles concernant la DRAM et que la croissance du SAM de Lam dans les domaines de la fonderie et du conditionnement avancé la place en meilleure position pour 2027. La question que tout acheteur aux prix actuels doit se poser est de savoir si 36,67x est le multiple approprié pour ces avantages.

Analyse avancée du modèle TIKR

- Cours actuel : 359,62 $

- Objectif de cours moyen TIKR : ~662 $

- Rendement total potentiel : ~106 %

- Taux de rendement interne annualisé : ~9 % par an

Le scénario intermédiaire table sur un TCAC des revenus de 16,3 %, porté par deux facteurs : l'expansion pluriannuelle du WFE dans les DRAM basées sur l'IA, la conversion NAND et le conditionnement avancé ; et la croissance composée du CSBG sur une base installée en expansion. En termes de marges, le modèle prévoit une augmentation du résultat net à environ 33 %, contre environ 29 % pour l'exercice 2025, à mesure que l'échelle de production de l'usine de Malaisie et la réorientation vers des services à plus forte marge se concrétisent.

Le scénario optimiste (taux de croissance annuel composé du chiffre d'affaires d'environ 18 %, marges bénéficiaires nettes proches de 34 %) génère environ 891 dollars, soit un taux de rendement interne (TRI) d'environ 14 %. Le scénario pessimiste (environ 15 % de TCAC, marges proches de 31 %) donne environ 481 dollars, soit un rendement total d'environ 49 %, ce qui reste positif, mais probablement insuffisant pour un titre du secteur des équipements pour semi-conducteurs, sujet à la volatilité, détenu pendant une phase de creux du cycle.

Le principal risque réside dans le timing. La construction de salles blanches prend des années. Si les projets de fabs prévus pour 2027 sont reportés à 2028, le chiffre d'affaires des systèmes risque de connaître un trimestre de creux. La Chine, décrite par la direction comme « stable à en légère hausse » en 2026 et en recul en pourcentage du chiffre d'affaires total, ajoute une deuxième couche de risque : de nouvelles restrictions à l'exportation pourraient rapidement réduire les estimations.

Conclusion

Le prochain test aura lieu le 29 juillet 2026, date de publication des résultats du quatrième trimestre de l'exercice 2026 de Lam. Ne tenez pas compte du BPA ; Lam a dépassé les estimations chaque trimestre depuis plus d'un an. Surveillez le chiffre d'affaires du trimestre de juin par rapport aux prévisions de la direction d'environ 6,6 milliards de dollars, fournies par Lam lors de la conférence téléphonique sur les résultats d'avril. Un résultat égal ou supérieur à ce chiffre confirmera le commentaire de Bettinger sur BofA avec des données concrètes. Un résultat nettement inférieur à 6,2 milliards de dollars, suggérant que les contraintes liées aux salles blanches repoussent la demande vers 2027 plus que prévu, entraînera probablement une forte correction du titre par rapport à un multiple qui a déjà intégré le scénario le plus optimiste.

M. Bettinger a déclaré que les conversations qu'il a actuellement avec ses clients sont plus encourageantes que jamais. Le 29 juillet, les chiffres confirmeront ou infirmeront cette tendance.

Devriez-vous investir dans Lam Research ?

La seule façon de le savoir vraiment est d'examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Lam Research et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Lam Research ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Lam Research sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous remuerez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe de rédaction, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !