Points clés à retenir concernant l'action MercadoLibre

- Le chiffre d'affaires a progressé de 49 % en glissement annuel pour atteindre 8,85 milliards de dollars au premier trimestre 2026, soit le taux de croissance le plus élevé depuis le deuxième trimestre 2022.

- Les marges d'exploitation ont reculé, passant de 13 % au premier trimestre 2025 à 7 % au premier trimestre 2026, une conséquence délibérée de l'accélération des investissements dans les cartes de crédit, la logistique et la livraison gratuite.

- Le portefeuille de crédit de MercadoLibre a presque doublé pour atteindre 14,6 milliards de dollars, le volume des transactions par carte de crédit (TPV) ayant augmenté de 90 % en glissement annuel.

- Le scénario central de TIKR évalue l'action MELI à environ 8 449 dollars d'ici décembre 2030, ce qui implique un rendement total d'environ 425 % par rapport au cours actuel de 1 610 dollars.

MercadoLibre affiche sa plus forte croissance de chiffre d'affaires en quatre ans tout en réduisant délibérément ses marges

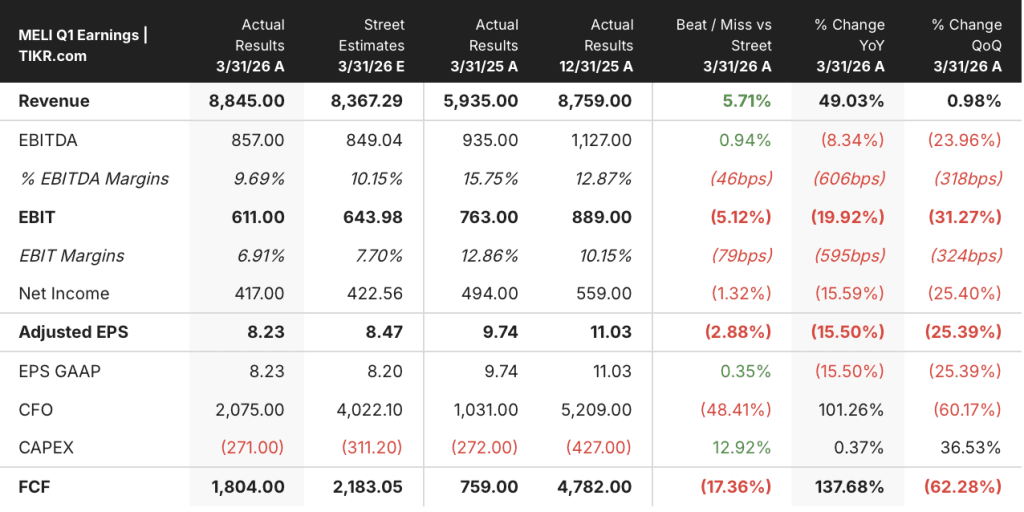

MercadoLibre, Inc. (MELI), l'écosystème dominant du commerce électronique et des technologies financières en Amérique latine, a enregistré un chiffre d'affaires net de 8,85 milliards de dollars au premier trimestre 2026, soit une hausse de 49 % en glissement annuel que le directeur financier Martin de Los Santos a qualifiée de « taux de croissance le plus élevé de la société depuis le deuxième trimestre 2022 ».

Ce chiffre a dépassé les estimations des analystes, qui s'élevaient à 8,37 milliards de dollars.

Cette croissance n'est pas le fruit du hasard.

Le Brésil, principal marché de MercadoLibre, a été le moteur de ce trimestre avec un volume brut de marchandises (GMV) en hausse de 38 % par rapport à l'année précédente, tandis que les ventes ont bondi de 56 %. Ce résultat s'explique par une décision prise il y a plusieurs trimestres visant à abaisser le seuil de livraison gratuite, une mesure qui a élargi la base d'acheteurs et stimulé la fréquence des achats.

Le coût par expédition a baissé de 17 % en glissement annuel en monnaie locale, alors même que le volume a bondi de 56 %, une combinaison qui indique que le réseau logistique réalise des économies d'échelle significatives.

De Los Santos a mis en avant un mécanisme spécifique lors de la conférence téléphonique sur les résultats du premier trimestre: « En attirant davantage d’acheteurs dans l’écosystème, nous renforçons les effets de réseau grâce à une fréquence d’achat plus élevée, un assortiment plus large et un réseau logistique qui gagne en efficacité à chaque colis supplémentaire. »

La dynamique de la fintech a renforcé cette réussite commerciale. Le nombre d'utilisateurs actifs mensuels de Mercado Pago a augmenté de 29 % en glissement annuel. Les actifs sous gestion ont progressé de 77 %. Le portefeuille de crédit a presque doublé pour atteindre 14,6 milliards de dollars. Le TPV des cartes de crédit a notamment augmenté de 90 %, MercadoLibre ayant émis 2,7 millions de nouvelles cartes de crédit au cours du seul trimestre.

Dans ce contexte, la société a enregistré un résultat d'exploitation de 611 millions de dollars, avec une marge de 7 %. Les marges d'exploitation ont reculé par rapport aux 13 % enregistrés il y a un an. Le message de la direction était sans ambiguïté : cette compression est un choix, pas une contrainte. De Los Santos a conclu la conférence en déclarant que la société était « plus confiante que jamais que les choix que nous faisons aujourd’hui maximiseront les flux de trésorerie à long terme et nous permettront d’atteindre des marges nettement plus élevées au fil du temps ».

L'action MercadoLibre est-elle sous-évaluée en 2026 ? Le moteur de revenus dit oui, la ligne d'exploitation dit pas encore

Le profil de chiffre d'affaires de l'action MercadoLibre est exceptionnel à tous égards.

Le chiffre d'affaires total a atteint 8,85 milliards de dollars au premier trimestre 2026, contre 5,94 milliards de dollars un an plus tôt, soit une hausse de 49 % en glissement annuel qui s'est accélérée par rapport aux 45 % enregistrés au quatrième trimestre 2025 et aux 34 % enregistrés au premier trimestre 2025.

La marge brute a augmenté de 39 % en glissement annuel pour atteindre 3,86 milliards de dollars, avec une marge brute de 44 % au dernier trimestre, stable par rapport aux 47 % enregistrés il y a un an.

L'évolution de la marge brute est relativement modérée ; le véritable mécanisme qui alimente le débat sur l'investissement se situe à un niveau inférieur.

La marge d'exploitation de l'action MercadoLibre s'est comprimée, passant de 13 % au premier trimestre 2025 à 7 % au premier trimestre 2026, soit une contraction de 6 points due à trois postes de coûts spécifiques : les provisions pour créances douteuses ont bondi de 0,60 milliard de dollars à 1,24 milliard de dollars d'une année sur l'autre, les frais généraux et administratifs sont passés de 0,85 milliard de dollars à 1,31 milliard de dollars, et les dépenses de R&D ont augmenté de 0,55 milliard de dollars à 0,70 milliard de dollars.

La hausse des provisions est le facteur qui pèse le plus lourdement sur la marge et le poste le plus important d'un point de vue analytique.

La direction a confirmé lors de la conférence téléphonique que les deux tiers de l'augmentation des provisions résultaient de la conséquence comptable naturelle d'un portefeuille de crédit en forte croissance. Lorsqu'un nouveau prêt ou une nouvelle carte de crédit est émis, la perte attendue doit être provisionnée immédiatement. Un portefeuille de crédit croissant de 87 % en glissement annuel, face à un chiffre d'affaires en hausse de 49 %, comprime mécaniquement les marges, même lorsque l'activité de crédit sous-jacente est rentable sur une base unitaire.

Le résultat d'exploitation de l'action MercadoLibre a reculé de 20 % en glissement annuel pour s'établir à 611 millions de dollars au premier trimestre 2026, soit la plus forte baisse en glissement annuel de l'ensemble des données, alors que le chiffre d'affaires a connu sa plus forte croissance en quatre ans. C'est là le principal paradoxe que présente le compte de résultat : l'activité croît plus vite que jamais alors que la ligne d'exploitation affiche ses pires résultats.

La résolution de cette situation dépendra de la maturation du portefeuille de crédit et de la normalisation des provisions, de la poursuite de l'amélioration de l'efficacité des coûts logistiques, et de la capacité de l'investissement dans la livraison gratuite à se traduire par des gains de parts de marché durables justifiant une réduction des taux de commission.

MELI affiche la marge d'exploitation la plus faible de son groupe de référence, PDD conservant un avantage de 18 %

L'action MercadoLibre a affiché une marge d'exploitation de 7 % au premier trimestre 2026, le résultat le plus faible de l'ensemble de données couvrant huit trimestres, tandis que PDD Holdings (PDD) a atteint 18 % et Sea Limited (SE) 8 % au cours de la même période.

L'écart entre MELI et PDD a été structurellement important tout au long de la période de comparaison, PDD affichant une marge d'exploitation de 34 % au deuxième trimestre 2024 avant de la voir se réduire à 18 % au premier trimestre 2026, un niveau que l'action MercadoLibre n'a jamais approché au cours d'un seul trimestre de la période couverte par les données.

La trajectoire de Sea Limited est plus instructive pour les investisseurs de MELI : SE est passée d'une marge d'exploitation de 2 % au deuxième trimestre 2024 à 8 % au premier trimestre 2026, une remontée de six points réalisée tout en développant ses propres activités de commerce et de fintech à travers l'Asie du Sud-Est, et SE se situe désormais légèrement au-dessus de MELI pour la première fois sur l'ensemble de cette période.

L'analyse concurrentielle ne montre pas que MercadoLibre soit opérationnellement inférieur, mais que MELI et SE fonctionnent avec une intensité d'investissement similaire, tandis que PDD applique un modèle de coûts structurellement différent. La question que soulèvent ces données comparatives est de savoir si la trajectoire des marges de l'action MercadoLibre au cours des huit prochains trimestres ressemblera davantage à la compression observée chez PDD ou à la courbe de reprise de Sea.

Objectif de 8 449 $ de TIKR pour l'action MELI : ce qui doit se produire pour que le scénario à long terme se réalise

Le scénario central de TIKR valorise l'action MELI à environ 8 449 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 425 % par rapport au cours actuel de 1 610 $, soit environ 44 % annualisé sur 4,5 ans.

Si le portefeuille de crédit de MercadoLibre arrive à échéance comme prévu, si les provisions se normalisent en pourcentage du chiffre d'affaires et si le TCAC du chiffre d'affaires se maintient près de l'hypothèse de scénario intermédiaire d'environ 24 %, le modèle TIKR aboutit à environ 8 449 $ et à un rendement annualisé d'environ 44 %.

Si la croissance ralentit pour atteindre le TCAC du scénario pessimiste d'environ 22 %, le modèle produit environ 12 372 $ d'ici décembre 2034, ce qui implique un rendement annualisé d'environ 27 % sur un horizon plus long.

Si la mise en œuvre s'accélère grâce à l'expansion du marché des cartes de crédit au Brésil, à l'expansion en Argentine et à des gains d'efficacité logistique continus, le scénario optimiste atteint environ 24 841 $ d'ici décembre 2034, soit un rendement annualisé d'environ 38 %.

Qu'a dit MercadoLibre au sujet des marges lors de la conférence téléphonique du premier trimestre 2026 ?

La direction a présenté la compression des marges comme un choix délibéré motivé par l'expansion des paiements par carte de crédit, le développement de la logistique et les investissements dans la livraison gratuite.

De Los Santos a clairement déclaré que « nous n'optimisons pas les marges à court terme » et que la société pourrait augmenter ou réduire l'intensité de ses investissements en fonction des résultats.

Les deux tiers de l'augmentation actuelle des provisions sont une conséquence mécanique de la croissance du portefeuille de crédit, et non d'une détérioration de la qualité du crédit, selon l'analyse en cascade présentée par la direction lors de la conférence téléphonique.

Faut-il acheter l'action MercadoLibre dès maintenant ?

L'action MercadoLibre se négocie à 1 610 dollars, près du bas de sa fourchette sur 52 semaines, comprise entre 1 495 et 2 645 dollars.

L'argument haussier principal repose sur la question de savoir si la compression actuelle des marges est une conséquence temporaire de la maturation du portefeuille de crédit et des investissements logistiques plutôt qu'une détérioration structurelle. Le chiffre d'affaires a augmenté de 49 % au premier trimestre 2026, soit la plus forte croissance en quatre ans.

L'écart de valorisation se réduirait considérablement si les marges d'exploitation revenaient à leurs niveaux historiques à mesure que le portefeuille de crédit arrive à échéance.

Devriez-vous investir dans MercadoLibre, Inc. ?

La seule façon de le savoir vraiment est d'examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l'action MercadoLibre, Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer gratuitement une liste de surveillance pour suivre MercadoLibre, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l'action MELI sur TIKR →