Points clés pour l'action Uber en juillet 2026

- Côtée à , l'action Uber se négocie 41% en dessous de l'objectif moyen de Wall Street de , établi par 52 analystes, un écart qui s'est à peine réduit même si le nombre de recommandations d'achat est passé à 35 sur 52 évaluations au total.

- Le modèle de scénario central de TIKR valorise Uber à d'ici fin 2030, soit un rendement total de 111% par rapport aux niveaux actuels, ou 18% annualisés sur les 4,5 prochaines années.

- Les marges d'EBITDA se sont améliorées chaque trimestre pendant six périodes consécutives, passant de 17% en juin 2025 à un niveau projeté de 21% d'ici juin 2027, une tendance que l'objectif de prix plat de Wall Street n'a pas pleinement intégré.

- Le 16 juillet, Uber a accepté d'acquérir l'allemand Delivery Hero pour 8 milliards de dollars, ajoutant 49 marchés de livraison et débloquant des synergies annuelles attendues de milliard de dollars dans les 18 mois suivant la clôture.

L'action Uber progresse alors qu'elle accepte d'acquérir Delivery Hero pour 8 milliards de dollars

Uber Technologies (UBER) a accepté le 16 juillet 2026 d'acquérir l'allemand Delivery Hero pour une valeur boursière de 8 milliards de dollars, une transaction qui a clôturé la séance avec une progression de 1,9% de l'action Uber à . La combinaison crée une plateforme couvrant 99 pays, contre 50 marchés aujourd'hui, avec une valeur brute des marchandises pro forma de 6 milliards de dollars.

Ce saut d'échelle ne s'est pas produit isolément. Il fait suite à une publication du T1 dans laquelle l'EBITDA d'Uber de 2 481 millions de dollars a dépassé les estimations de Wall Street de 1,9%, avec des marges atteignant 19%, soit 44 points de base au-dessus du consensus et 259 points de base au-dessus du même trimestre de l'année précédente.

Le directeur financier Balaji Krishnamurthy a présenté les calculs de l'acquisition directement lors de l'appel de fusions-acquisitions du 16 juillet annonçant l'accord, déclarant aux investisseurs : « Dans les 18 mois, nous nous attendons à pouvoir générer des synergies annuelles de 2 milliards de dollars. Nous sommes très confiants de pouvoir faire plus que cela. » Il a attribué la majeure partie de ce chiffre à la migration des opérations de Delivery Hero vers la pile technologique mondiale existante d'Uber.

Cette migration est importante car Delivery Hero fonctionne actuellement avec un taux de prélèvement net plus élevé qu'Uber Eats tout en produisant des marges nettement plus faibles, un écart que Krishnamurthy a attribué principalement à l'effet de levier sur les coûts technologiques qu'Uber possède déjà. L'application de la stratégie cross-platform d'Uber à la base d'utilisateurs de Delivery Hero, où les consommateurs cross-platform dépensent déjà trois à quatre fois plus que les utilisateurs d'un seul service, donne à l'accord un deuxième levier au-delà de la réduction des coûts.

La transaction doit encore obtenir l'approbation des règles de prise de contrôle allemandes et de l'examen antitrust avant de clôturer au second semestre 2027, Prosus s'étant déjà engagé à céder sa participation d'environ 17% dans le cadre de l'offre. Jefferies a qualifié le parcours d'approbation de « longue marche lente », mais les cessions d'actifs de l'accord à SSW Partners ont été conçues spécifiquement pour raccourcir cette période de marge de manœuvre.

Delivery Hero ajoute des capacités qu'Uber ne possède pas en interne, notamment une activité de quick-commerce déjà rentable sur une base d'EBITDA ajusté et une unité publicitaire représentant environ 3% de la valeur brute des marchandises, au-dessus de la pénétration publicitaire propre à Uber.

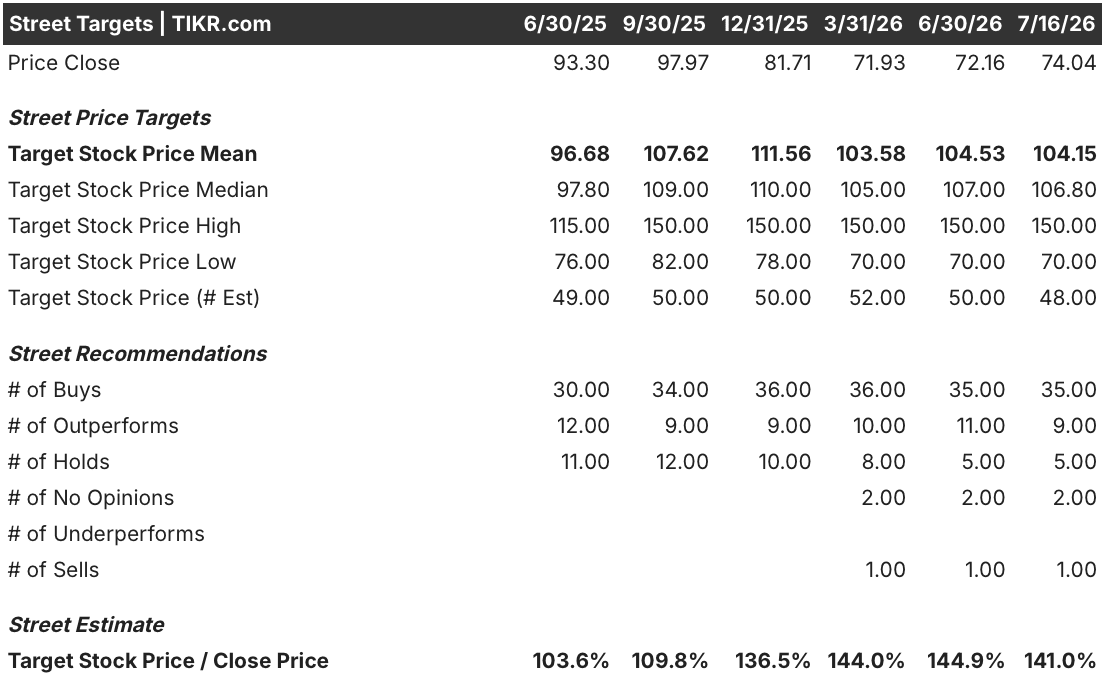

La divergence des notations de Wall Street sur l'action Uber laisse de la marge de progression

Wall Street compte 35 recommandations d'achat et 9 recommandations de surperformance sur l'action Uber contre seulement 5 recommandations de maintien, 2 sans opinion et 1 vente, une répartition déséquilibrée qui est restée stable depuis le début de l'année. L'objectif de prix moyen se situe à , avec la médiane légèrement plus élevée à , ce qui implique une hausse d'environ 41% par rapport au cours de clôture actuel. Cet objectif a en réalité légèrement baissé par rapport à en décembre 2025, alors même que les chiffres opérationnels d'Uber se sont améliorés, une divergence qui fait que le nombre de recommandations fait plus de travail haussier que l'objectif de prix lui-même.

Wall Street s'attend à ce que la marge d'EBITDA d'Uber atteigne 21% d'ici mi-2027

L'EBITDA d'Uber a atteint 2,48 milliards de dollars au trimestre clos le 31 mars 2026, un résultat qui a dépassé les estimations de Wall Street de 2% et a porté la marge à 19%, en hausse de 259 points de base par rapport à l'année précédente. Cette accélération devrait se poursuivre.

D'ici au trimestre de juin 2026, les modèles de consensus prévoient que l'EBITDA grimpera à 2,77 milliards de dollars, soit une hausse de 31% en glissement annuel, avec des marges passant à 19%. Le taux de croissance ralentit ensuite progressivement à mesure que la base s'élargit.

En regardant vers juin 2027, les modèles de Wall Street prévoient un EBITDA atteignant 3,37 milliards de dollars avec une marge de 21%, même si le taux de croissance en glissement annuel se refroidit à 22% contre le rythme de 35% qu'Uber affichait mi-2025. Ce ralentissement de la croissance parallèlement à la poursuite de l'expansion des marges est la tension qui sous-tend actuellement l'action Uber.

La question ouverte est de savoir si l'intégration de Delivery Hero, dont la clôture est prévue au second semestre 2027, arrivera à temps pour réaccélérer cette courbe de croissance avant que les hypothèses de ralentissement actuelles de Wall Street ne soient définitivement intégrées dans le modèle.

TIKR valorise l'action Uber à 155,86 dollars, intégrant une expansion soutenue des marges jusqu'en 2030

Le modèle de scénario central de TIKR valorise Uber Technologies à 156 dollars d'ici décembre 2030, ce qui implique un rendement total de 111% par rapport au prix actuel de 74 dollars, soit 18% annualisés sur les 4,5 prochaines années.

Ce rendement annualisé dépasse ce que la plupart des grandes entreprises de plateforme matures délivrent sur une période similaire, et il repose sur la capitalisation opérationnelle plutôt que sur un pari sur l'expansion des multiples.

L'objectif s'aligne sur des dynamiques déjà visibles dans les propres prévisions d'Uber : des marges d'EBITDA passant de 18,8% à 20,6% d'ici mi-2027, combinées aux synergies annuelles de 1,2 milliard de dollars qu'Uber attend de l'intégration de Delivery Hero. Ces deux éléments alimentent la même histoire de marge que le modèle valorise, sans nécessiter aucun crédit pour l'économie des véhicules autonomes qu'Uber elle-même a qualifiée de loin d'être matérielle.

Devriez-vous investir dans Uber Technologies, Inc. ?

La seule façon de vraiment le savoir est d'examiner vous-même les chiffres. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Ouvrez l'action Uber Technologies, Inc. et vous verrez des années d'historiques financiers, ce que les analystes de Wall Street attendent pour le chiffre d'affaires et les bénéfices dans les trimestres à venir, comment les multiples de valorisation ont évolué dans le temps, et si les objectifs de prix sont en tendance haussière ou baissière.

Vous pouvez créer une liste de surveillance gratuite pour suivre Uber Technologies, Inc. aux côtés de toutes les autres actions que vous surveillez. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action UBER sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour pouvoir suivre l'argent intelligent.

- Analysez des actions en aussi peu que 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils en investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni ne constituent des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement du Terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Merci de votre lecture et bon investissement !