Chiffres clés de l'action SMCI

- Performance de la semaine dernière : -13,6 %

- Fourchette sur 52 semaines : 19 $ à 62 $

- Cours cible selon le modèle d'évaluation : 56 $

- Potentiel de hausse implicite : +75,9 % au cours des 2,0 prochaines années

Découvrez comment le modèle de valorisation de Super Micro a été élaboré sur TIKR (c'est gratuit) >>>

Super Micro mise tout sur les serveurs IA avec une levée de fonds de 7 milliards de dollars

Super Micro Computer (SMCI) a réalisé le 10 juin l’opération de financement la plus audacieuse de son histoire, en annonçant son intention de lever 7 milliards de dollars grâce à une combinaison d’actions et de titres liés aux actions. Cette levée de fonds comprenait une offre d’actions de suivi de 5 milliards de dollars au prix de 27,50 dollars par action, ainsi qu’une émission d’obligations convertibles de 1,25 milliard de dollars. Les obligations convertibles sont des titres qui peuvent être échangés contre des actions à un prix fixé, ce qui permet à l’entreprise de lever des capitaux par emprunt tout en offrant aux investisseurs une option sur une éventuelle plus-value future des actions.

L’objectif déclaré était clair : financer un carnet de commandes de serveurs d’IA que la société n’avait ni la capacité de production ni le fonds de roulement nécessaires pour honorer rapidement. Super Micro conçoit et commercialise des systèmes de serveurs haute densité optimisés pour les charges de travail liées à l’IA, en utilisant des puces de Nvidia, AMD et Intel. Ses racks modulaires à refroidissement par liquide en ont fait un partenaire de choix pour les opérateurs de centres de données hyperscale qui déploient des infrastructures d’IA à grande échelle.

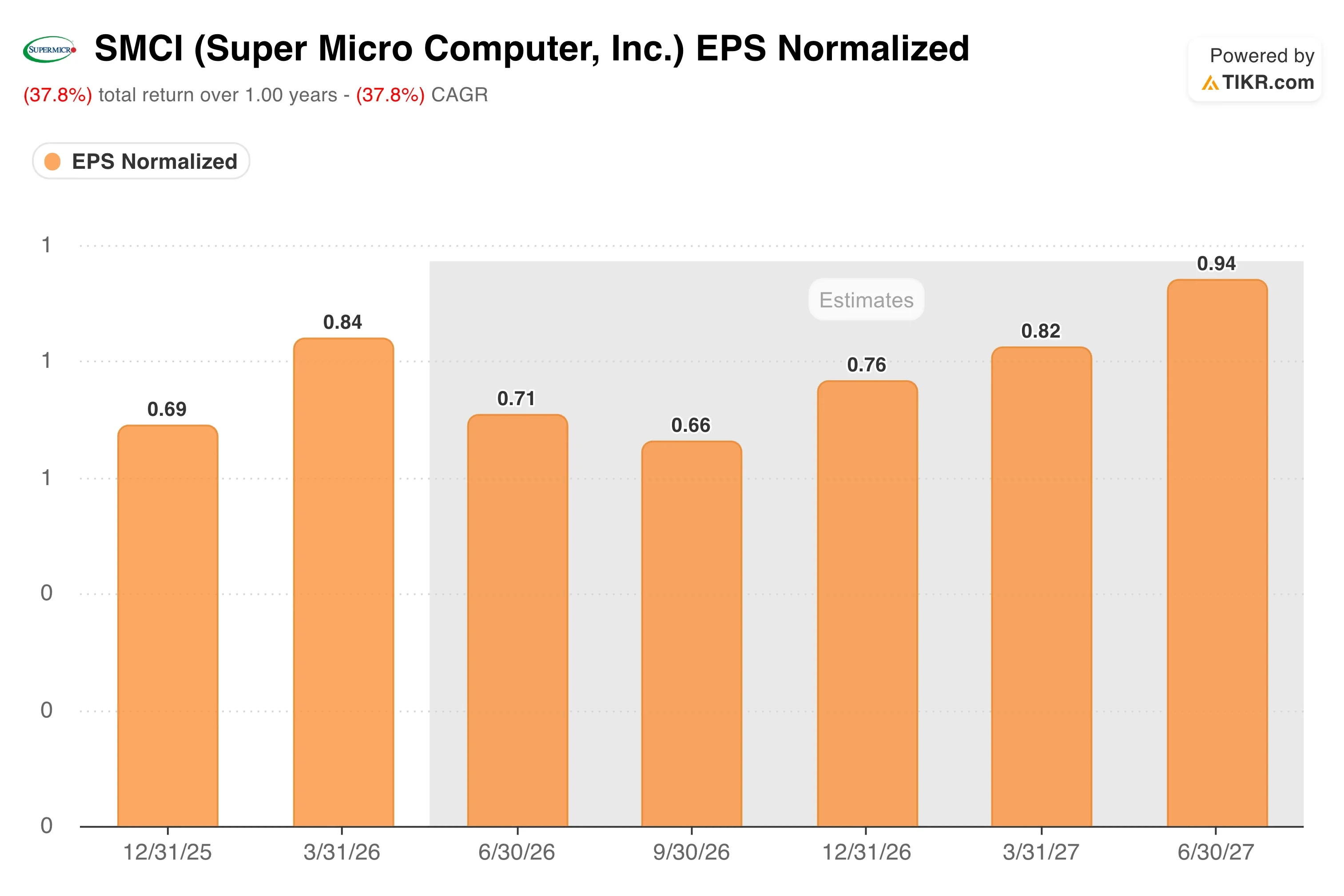

Le cours de l’action a chuté à l’annonce de cette levée de fonds, ce qui est courant lorsque les entreprises lèvent des capitaux et diluent la participation des actionnaires existants. Mais les investisseurs qui comprennent le contexte noteront que le carnet de commandes à l’origine de cette levée de fonds correspond à une demande réelle, et non spéculative. Super Micro avait déjà annoncé un BPA ajusté de 0,84 $ pour le troisième trimestre de l’exercice 2026, dépassant de 35 % l’estimation de 0,62 $. La performance en termes de chiffre d’affaires s’est considérablement améliorée depuis que la société a résolu ses problèmes d’audit indépendant au début de l’année 2026.

Le PDG Charles Liang s’est toujours montré cohérent quant aux ambitions de l’entreprise en matière de fabrication. Supermicro s’est également associé à AMD pour commercialiser une plateforme d’IA à l’échelle de rack Helios et a collaboré avec Arm sur une infrastructure à l’échelle de rack destinée à l’IA agentique d’entreprise. À l’avenir, la reprise complète du cours de l’action SMCI dépendra de l’efficacité avec laquelle la société parviendra à convertir ces 7 milliards de dollars de capitaux frais en chiffre d’affaires réalisé.

L'action Super Micro est-elle sous-évaluée après sa chute ?

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 40,6 %

- Marges d'exploitation : 5,6 %

- Multiplier de capitalisation boursière à la sortie : 10,7x

Sur la base de ces données, le modèle estime un cours cible de 56 $, ce qui implique un potentiel de hausse total de 75,9 % par rapport au cours actuel de l’action et un rendement annualisé de 32,3 % sur les 2,0 prochaines années.

Un rendement annualisé de 32,3 % sur deux ans est séduisant, mais les hypothèses qui le sous-tendent doivent être examinées avec attention. L'hypothèse d'un TCAC du chiffre d'affaires de 40,6 % est ambitieuse pour un fabricant de matériel informatique, mais la croissance historique du chiffre d'affaires de Super Micro sur un an, qui s'élève à 47 %, démontre que cela n'est pas sans précédent. L'entreprise a connu une croissance extraordinaire lors du premier cycle de déploiement des infrastructures d'IA.

L'hypothèse d'une marge d'exploitation de 5,6 % est le chiffre le plus révélateur du modèle. La marge d'exploitation de Super Micro sur les douze derniers mois (LTM) s'élève à seulement 4,5 %, et sa marge brute de 8,4 % reflète la réalité d'une activité d'assemblage de matériel plutôt que celle d'une plateforme logicielle. Il ne s'agit pas ici d'un modèle à forte marge. Le scénario optimiste repose ici sur la croissance en volume et la dynamique du chiffre d’affaires, dans lequel les économies d’échelle permettent une légère augmentation des marges tandis que le chiffre d’affaires progresse à un rythme soutenu.

Le multiple de PER de sortie de 10,7x est prudent selon les normes du secteur des logiciels, mais approprié pour une entreprise centrée sur le matériel. Super Micro se négocie actuellement à un PER sur les résultats passés de 16,6x ; le modèle implique donc une légère compression du multiple, même en cas de croissance des bénéfices. C’est cette combinaison d’accélération du chiffre d’affaires et de légère réévaluation à la baisse qui génère un rendement total de 75,9 %.

Modélisez votre propre scénario SMCI sur TIKR pour voir où les marges doivent se situer >>>

Super Micro face à Dell et HPE dans la course aux serveurs IA

Super Micro est en concurrence directe avec Dell Technologies (DELL) et Hewlett-Packard Enterprise (HPE) sur le marché des serveurs d’IA. Ces deux entreprises sont plus grandes et plus diversifiées, et elles captent toutes deux une part importante des dépenses consacrées aux infrastructures d’IA.

HPE a annoncé un trimestre record en juin 2026, et le cours de son action a bondi lorsque l’entreprise a revu ses prévisions à la hausse, dépassant ses propres objectifs pour 2028 grâce à une forte demande en IA. Le carnet de commandes de serveurs d’IA de HPE a plus que doublé d’une année sur l’autre. Ce résultat confirme que la demande en infrastructures d’IA est réelle et généralisée, ce qui justifie le pari de 7 milliards de dollars de Super Micro sur l’extension de ses capacités. Cependant, les marges d’exploitation combinées de HPE sont supérieures à celles de Super Micro, ce qui reflète une base de revenus plus diversifiée dans les logiciels et les services.

Le chiffre d’affaires de Dell lié aux serveurs d’IA a lui aussi connu une croissance rapide, et Dell bénéficie d’une force de vente bien établie auprès des entreprises, ce qui fait défaut à Super Micro. Les marges d’exploitation de Dell sont également structurellement supérieures à celles de Super Micro, car Dell vend des solutions de stockage, de réseau et des logiciels en plus de ses serveurs. L’avantage de Super Micro réside dans la rapidité et la personnalisation. Ses racks sur mesure à refroidissement par liquide arrivent sur le marché plus rapidement que les configurations plus standardisées de Dell, ce qui revêt une importance capitale alors que les opérateurs de centres de données se précipitent pour déployer des capacités d’IA.

En termes de valorisation, le ratio cours/bénéfice (P/E) sur les douze prochains mois (NTM) de Super Micro, à 10,7x, est bien inférieur à celui de Dell, qui se situe entre 15x et 16x environ, ce qui reflète le scepticisme du marché quant à la capacité de SMCI à maintenir sa croissance tout en améliorant ses marges. Si l’entreprise parvient à honorer son carnet de commandes dans le domaine de l’IA et à démontrer un effet de levier opérationnel, cet écart pourrait se réduire de manière significative au cours des 12 prochains mois.

Quels sont les facteurs qui vont influencer l’évolution du titre SMCI à l’avenir ?

La levée de fonds de 7 milliards de dollars n’est pas l’essentiel. C’est le catalyseur de cette histoire. Le véritable test consistera à voir si Super Micro parvient à convertir ces capitaux en chiffre d’affaires réalisé et facturé au cours des quatre à six prochains trimestres. Les prévisions de la direction et ses commentaires sur les commandes dans le rapport du quatrième trimestre de l’exercice 2026, attendu le 4 août, constitueront le premier jalon majeur.

La plateforme Vera Rubin de Nvidia est au cœur de la feuille de route à court terme de Super Micro. Vera Rubin est l’architecture de puces IA de nouvelle génération de Nvidia, et Super Micro a annoncé qu’elle présenterait ses solutions de rack Vera Rubin NVL72 au salon Computex en juin. Le fait d’être l’un des premiers partenaires de lancement de la toute nouvelle architecture de Nvidia renforce la position de Super Micro en tant qu’intégrateur système de référence pour les puces d’IA les plus avancées. Cet accès anticipé constitue un avantage concurrentiel significatif.

Le partenariat autour de la plateforme AMD Helios permet à Super Micro de diversifier son exposition aux puces. Étant donné qu’AMD gagne des parts de marché dans le domaine des processeurs de serveurs et des accélérateurs d’IA, la capacité de Super Micro à construire des systèmes à l’échelle de rack autour des puces Nvidia et AMD le rend moins dépendant d’un seul fournisseur. Cette flexibilité est importante si les contraintes d’approvisionnement de Nvidia persistent ou si les accélérateurs d’IA d’AMD continuent de gagner du terrain auprès des entreprises.

Un accord de blocage portant sur certaines actions de Super Micro expire le 11 août. Cette date pourrait entraîner une pression à la vente à court terme de la part d’initiés ou d’investisseurs de la première heure qui étaient soumis à des restrictions de vente. Les investisseurs devraient surveiller de près les volumes de transactions autour de cette date et considérer toute faiblesse associée comme un événement de liquidité plutôt que comme une détérioration fondamentale.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Super Micro Computer ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez SMCI et vous découvrirez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre SMCI ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l’action SMCI sur TIKRGratuit→

Avertissement :

veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités de l’entreprise ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !