Principales statistiques pour l'action SPOT

- Rendement des six derniers mois : -8

- Fourchette de 52 semaines : 405 $ à 785

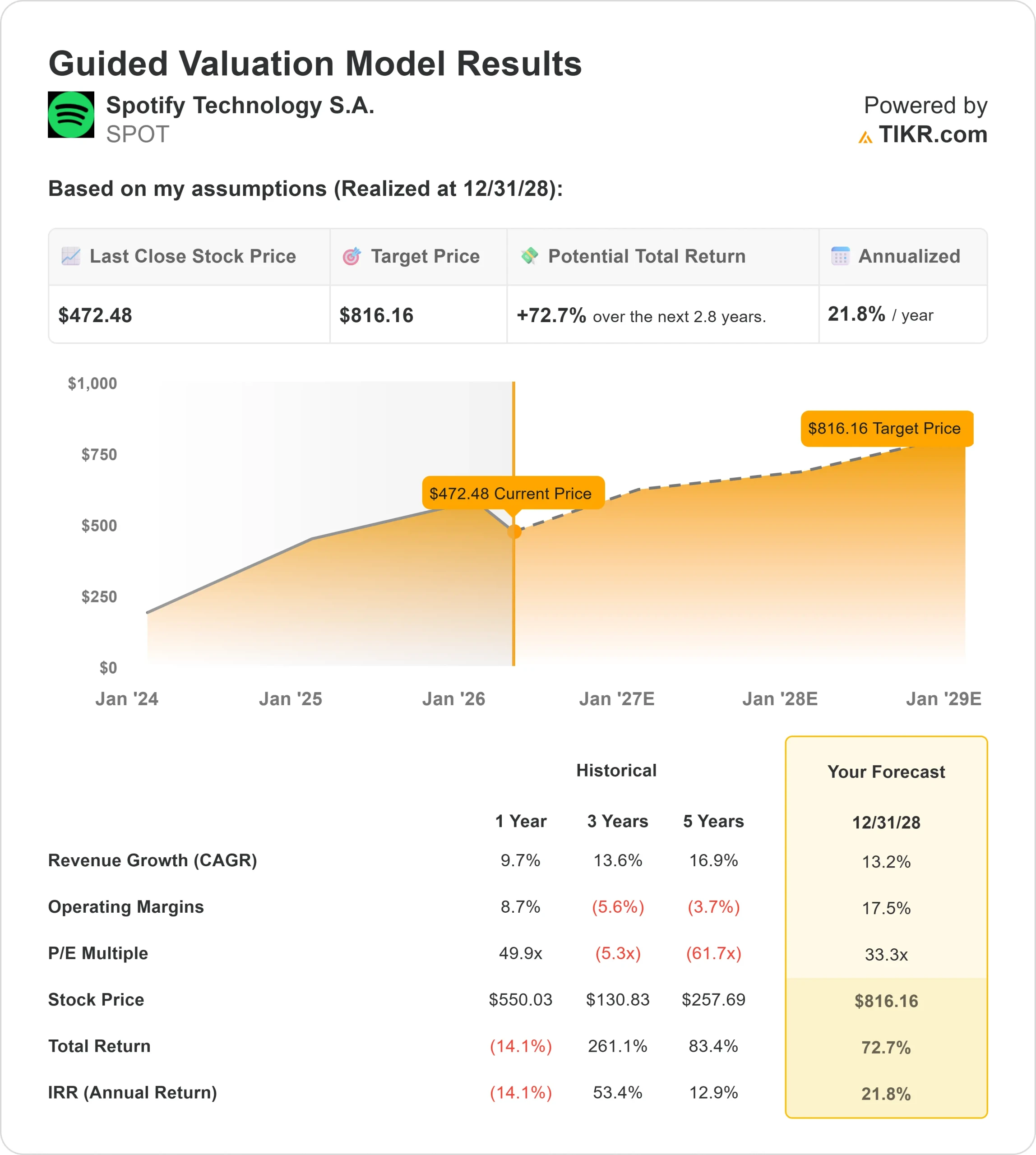

- Prix cible du modèle d'évaluation : 816

- Hausse implicite: 73

Analysez vos actions préférées comme Spotify Technology S.A. avec TIKR (C'est gratuit) >>>

Que s'est-il passé ?

Que s'est-il passé ?

Spotify Technology S.A. a été mis sous pression en 2026, les investisseurs délaissant la croissance rapide du nombre d'utilisateurs pour s'interroger sur la capacité de l'entreprise à assurer une expansion soutenue des marges, en particulier dans un contexte où la concurrence d'Apple Music, YouTube Music et Amazon Music continue de s'intensifier.

Contrairement à Spotify, qui dépend fortement des abonnements et de la publicité, Apple et Amazon intègrent la musique dans des écosystèmes plus larges, tandis que YouTube tire parti de son énorme plateforme vidéo pour stimuler l'engagement et les recettes publicitaires.

L'action a chuté d'environ 8 % au cours des six derniers mois et s'échangeait récemment à près de 472 dollars, reflétant le scepticisme croissant quant à la capacité de Spotify à convertir l'engagement en profits constants.

L'action est en baisse principalement parce que les investisseurs craignent que la rentabilité de Spotify dépende encore de l'amélioration de la monétisation publicitaire et des augmentations de prix, alors que les coûts de contenu payés aux artistes et aux labels restent élevés, ce qui rend l'expansion des marges plus difficile, même si les concurrents maintiennent une flexibilité des prix grâce à des plates-formes plus grandes.

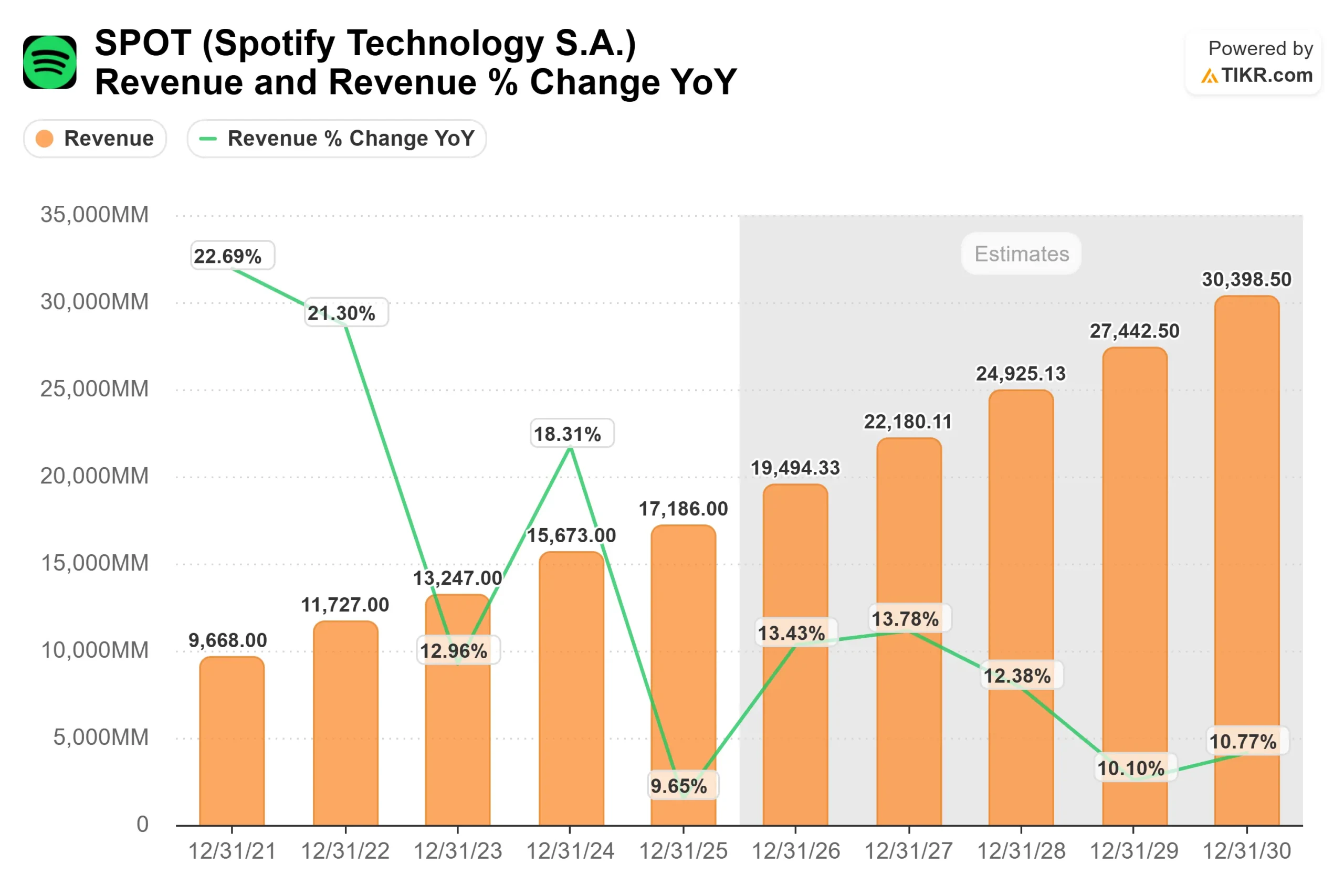

Dans sa dernière publication de résultats, Spotify a fait état d'un solide quatrième trimestre 2025, avec un chiffre d'affaires en hausse de 13 % à 4,5 milliards d'euros, une marge brute de 33,1 %, un résultat d'exploitation de 701 millions d'euros et un flux de trésorerie disponible de 834 millions d'euros, tout en prévoyant un chiffre d'affaires de 4,5 milliards d'euros et 293 millions d'abonnés pour le premier trimestre.

Alex Norström a déclaré que Spotify avait réalisé son "meilleur trimestre en termes d'ajouts nets de MAU", grâce à un engagement record de Wrapped, avec plus de 300 millions d'utilisateurs participant, soit une augmentation de 20 %, et plus de 630 millions de partages sociaux, soit une augmentation de 42 %.

L'activité des institutions et des analystes a renforcé les perspectives mitigées. Assenagon Asset Management a augmenté sa participation de 90 % pour atteindre environ 163 000 actions d'une valeur approximative de 95 millions de dollars, tandis que Hudson Bay Capital Management a augmenté sa position d'environ 78 % et que Moore Capital Management a augmenté ses avoirs d'environ 64 %, ce qui témoigne d'une conviction à long terme continue.

Dans le même temps, Magnus Financial Group a réduit sa participation d'environ 57%, tandis que des sociétés comme CIBC Bancorp USA ont initié une position d'environ 104 millions de dollars, montrant un intérêt continu mais aussi une rotation de portefeuille.

Le sentiment des analystes reste équilibré, avec des objectifs de prix se situant autour de 600 dollars, reflétant un potentiel de hausse mais une certaine prudence quant à l'exécution, tandis que la propriété institutionnelle reste élevée, à environ 84%, contribuant à un sentiment mitigé sur le titre.

Valoriser instantanément Spotify Technology S.A. (Gratuit avec TIKR) >>>

Le titre SPOT est-il sous-évalué ?

Dans les hypothèses de valorisation, le titre est modélisé en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 13,2%

- Marges d'exploitation : 17.5%

- Multiple P/E de sortie : 33,3x

Lacroissance du chiffre d'affaires est soutenue par les abonnements premium et la publicité, Spotify monétisant sa base d'utilisateurs par le biais de forfaits payants et de publicités sur la musique, les podcasts et le contenu vidéo.

L'expansion des marges dépend de l'augmentation des prix, de l'amélioration des outils publicitaires et d'un meilleur contrôle des coûts de contenu payés aux artistes et aux labels, qui, ensemble, peuvent conduire à une plus grande rentabilité à mesure que l'entreprise se développe.

La société augmente également l'engagement grâce à la personnalisation et aux fonctions pilotées par l'IA, qui permettent aux utilisateurs de rester plus longtemps sur la plateforme et de soutenir un revenu par utilisateur plus élevé sans dépendre uniquement de la croissance du nombre d'abonnés.

Sur la base de ces données, le modèle estime un prix cible de 816 dollars, ce qui implique une hausse totale d'environ 73% sur environ 3 ans, indiquant que l'action semble sous-évaluée aux niveaux actuels.

Aux niveaux actuels, Spotify semble sous-évalué. Les performances futures seront tirées par la croissance de la publicité, le pouvoir de fixation des prix et l'expansion des marges à mesure que la société prouvera qu'elle peut transformer sa taille en bénéfices réguliers.

Quelle est l'ampleur de la hausse de l'action SPOT à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action de Spotify, ou ce que toute action pourrait valoir, en moins d'une minute à l'aide de l'outil Nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur du ratio cours/bénéfice à la sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Evaluez Spotify Technology S.A. en moins de 60 secondes avec TIKR (C'est gratuit) >>>