Principales statistiques pour l'action UAL

- Performance des 30 derniers jours : -17%.

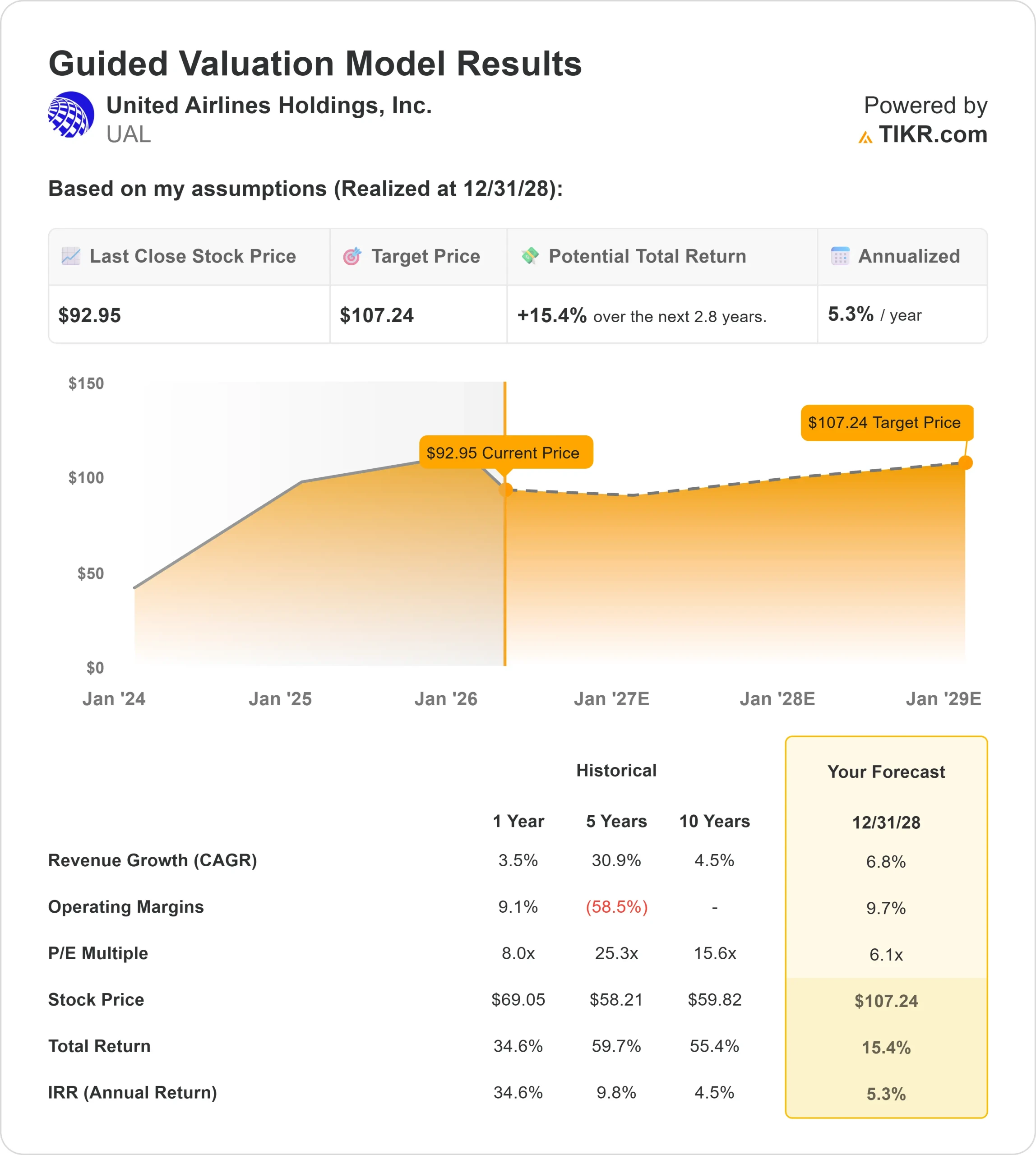

- Fourchette de 52 semaines : 52 $ à 119

- Prix cible du modèle d'évaluation : 107

- Hausse implicite: 15%

Analysez vos actions préférées comme United Airlines Holdings avec TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

United Airlines Holdings, Inc. se négocie en ligne avec les actions de compagnies aériennes plus larges qui ont été mises sous pression récemment, les investisseurs se concentrant sur la question de savoir si la forte demande de voyages peut se traduire par une rentabilité constante, aux côtés de concurrents tels que Delta Air Lines, qui a historiquement fourni une plus grande stabilité des marges, et American Airlines, qui a connu une plus grande variabilité de la rentabilité.

L'action United Airlines Holdings, Inc. a chuté d'environ 17 % au cours des 30 derniers jours, terminant à près de 88 $ par action, principalement parce que les investisseurs craignent que l'augmentation des coûts du carburant et des dépenses d'exploitation ne comprime les marges, la société devant faire face à environ 4,6 milliards de dollars de coûts de carburant supplémentaires qui pourraient être difficiles à compenser entièrement malgré des prix plus élevés.

Les récentes mises à jour de la compagnie ont montré que la demande reste forte, avec un revenu unitaire en mars, ou revenu par siège-mille disponible (RASM), qui devrait augmenter d'environ 14 % et une croissance à deux chiffres prévue pour le deuxième trimestre, soutenue par des tendances de réservation record, le PDG Scott Kirby notant que "nous avons eu les 10 semaines de réservation les plus importantes de notre histoire", soulignant la force continue des prix même si les coûts augmentent.

Les mises à jour des analystes ont renforcé le sentiment mitigé, UBS ayant relevé son objectif de prix à 135 dollars et maintenu une note d'achat, tandis que Wells Fargo a abaissé son objectif de 145 dollars à 130 dollars, tout en maintenant une note de surpondération, reflétant une vision plus prudente de la rentabilité à court terme en dépit d'une forte demande.

L'activité institutionnelle a également montré des positions divergentes, avec des sociétés ajustant leur exposition, y compris Assenagon Asset Management réduisant sa participation de 61,9%, AIA Group réduisant ses avoirs de 69,9%, et Long Focus Capital Management réduisant sa position de 40,7%, tandis que d'autres comme Lansdowne Partners et Swiss Life Asset Management ont augmenté leur exposition, soulignant que la conviction des investisseurs reste divisée sur la question de savoir si la forte demande peut se traduire par une rentabilité constante.

Valoriser instantanément United Airlines Holdings (Gratuit avec TIKR) >>>

UAL est-il sous-évalué ?

Dans le cadre des hypothèses d'évaluation, le titre est modélisé en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 7%

- Marges d'exploitation : 10%

- Multiple P/E de sortie : 6x

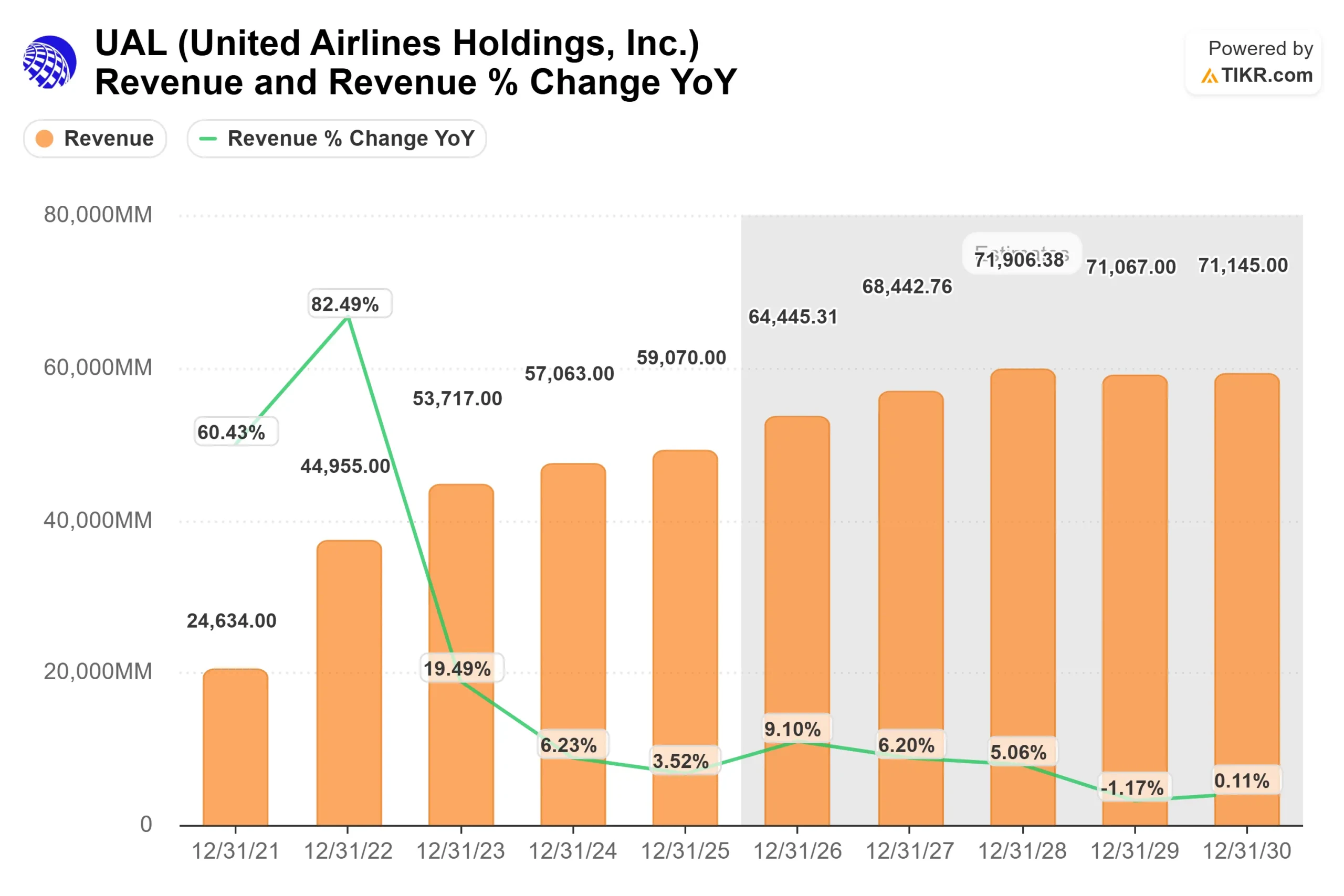

Lacroissance du chiffre d'affaires devrait rester stable dans le milieu de la fourchette à un chiffre, car la forte demande de sièges premium et économiques continue à soutenir l'augmentation des prix des billets et des revenus supplémentaires provenant de services tels que les surclassements de sièges et les frais de bagages.

Ces perspectives dépendent davantage de l'expansion des marges que d'une croissance rapide, où les améliorations de la gamme de sièges premium, la monétisation des programmes de fidélisation et le pouvoir de fixation des prix peuvent accroître la rentabilité même si la croissance totale du nombre de passagers ralentit.

Par rapport à Delta Air Lines, qui a toujours affiché des marges plus stables, les performances de United dépendront de sa capacité à mettre en œuvre et à combler l'écart de rentabilité.

La discipline en matière de capacité et l'optimisation des itinéraires internationaux restent également des facteurs importants, car les vols long-courriers à plus forte marge et la demande premium peuvent améliorer les bénéfices s'ils sont maintenus.

Dans le même temps, les coûts du carburant et les dépenses de main-d'œuvre restent les principaux facteurs de fluctuation, et la capacité des améliorations tarifaires à compenser ces coûts déterminera la solidité des bénéfices au cours de l'année prochaine.

Aux niveaux actuels, United Airlines semble légèrement sous-évaluée, les performances futures étant principalement liées au rétablissement des marges et au pouvoir de fixation des prix plutôt qu'à la seule croissance de la demande.

Quelle est l'ampleur de la hausse de l'action UAL à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action de United Airlines Holdings, ou ce que toute action pourrait valoir, en moins d'une minute à l'aide du nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Evaluez United Airlines Holdings en moins de 60 secondes avec TIKR (c'est gratuit) >>>