Principales statistiques pour l'action Microsoft

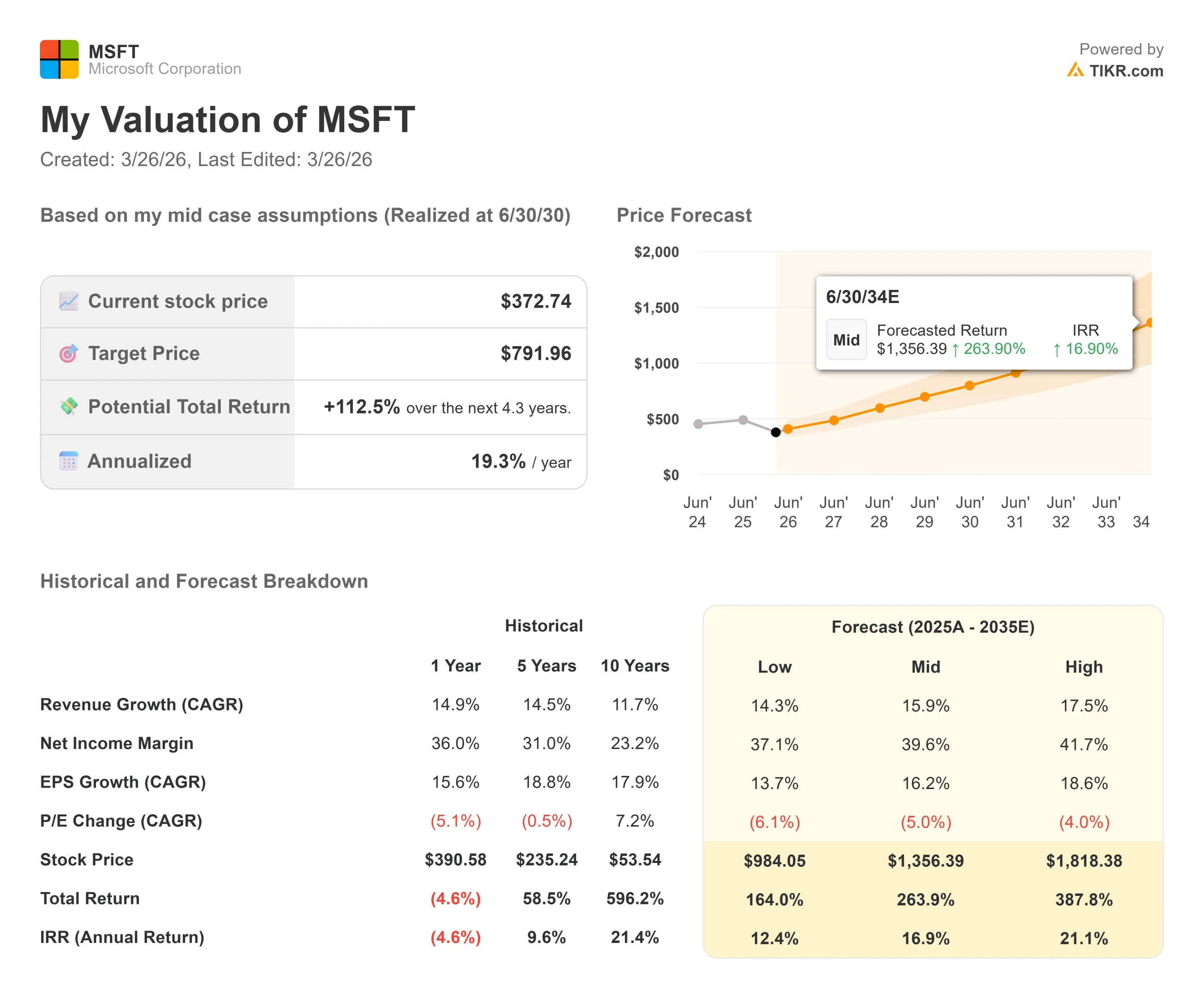

- Cours actuel : 372,74

- Prix cible (milieu) : $791.96

- Objectif de la Bourse : 591,60

- Rendement total potentiel : +112.5%

- TRI annualisé : 19,30% / an

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Quelques entreprises de 2,7 billions de dollars ont ressenti le poids d'un rapport sur les bénéfices, comme Microsoft (MSFT) depuis janvier.

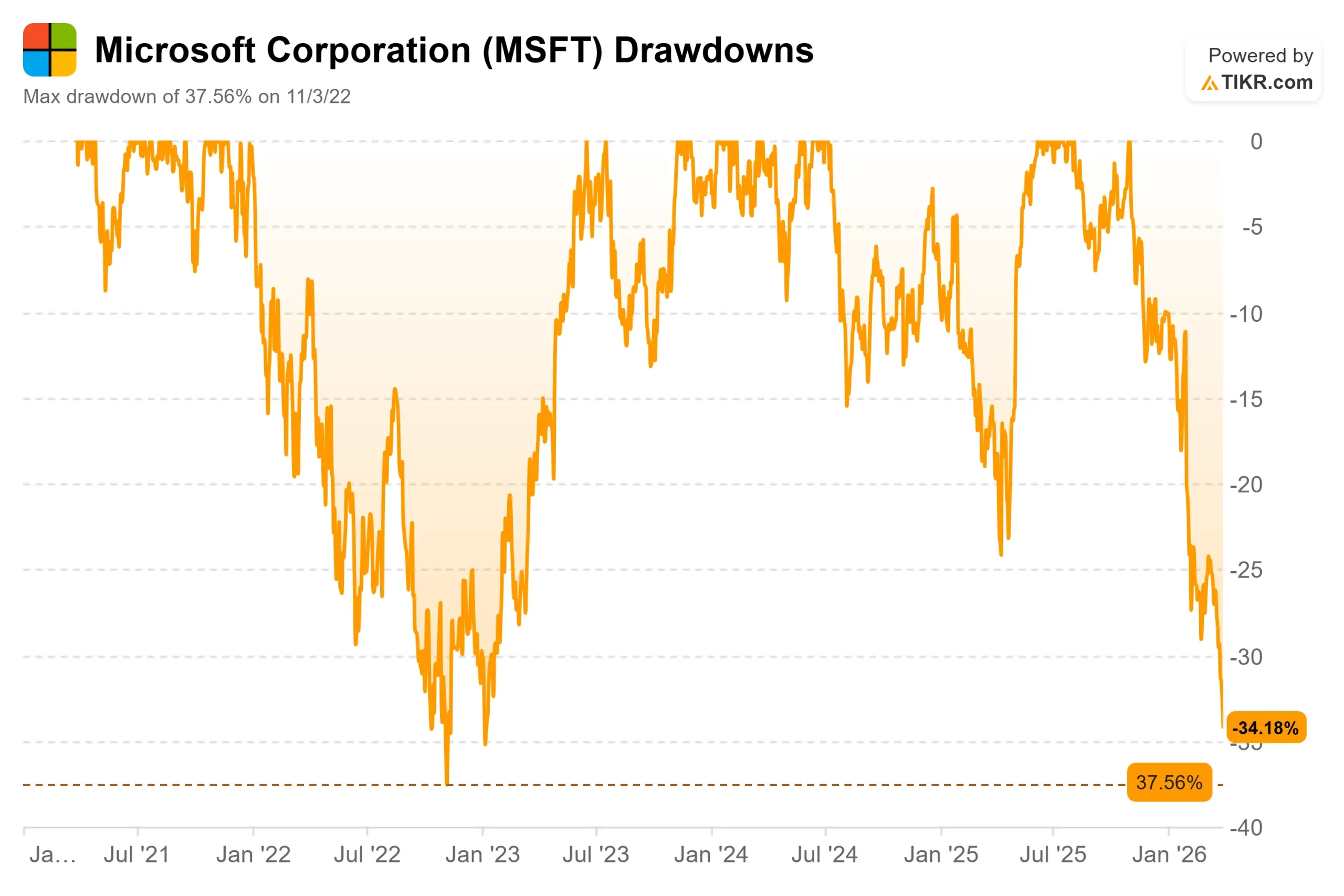

L'action a chuté de 31,58 % par rapport à son plus haut de 52 semaines de 555,45 $, atteignant sa baisse maximale le 25 mars 2026, alors que l'anxiété des dépenses en IA, la pression macroéconomique du conflit iranien et le gel des embauches dans les groupes de vente de Microsoft pour l'Amérique du Nord et l'informatique dématérialisée convergeaient tous en même temps.

Les optimistes voient une opportunité d'achat générationnelle dans une entreprise dont les marges d'exploitation sont de 46,7 % et dont le carnet de commandes s'élève à 625 milliards de dollars.

Les autres voient une entreprise qui a dépensé plus de 29 milliards de dollars en dépenses d'investissement au cours d'un seul trimestre et qui n'est toujours pas en mesure de montrer aux investisseurs à quel moment précis les retours sur investissement se produiront.

La question à laquelle le marché ne peut pas encore répondre est de savoir si la croissance d'Azure s'accélère suffisamment au cours du second semestre de l'exercice 2026 pour prouver que les dépenses sont efficaces.

Le rapport sur les bénéfices du 28 janvier 2026 a amorcé la chute.

Les chiffres clés étaient solides : selon le communiqué de presse de Microsoft du deuxième trimestre de l'exercice 2026, le chiffre d'affaires a atteint 81,3 milliards de dollars, en hausse de 17 % par rapport à l'année précédente, Azure a augmenté de 39 % et le chiffre d'affaires de Microsoft Cloud a dépassé 50 milliards de dollars au cours d'un seul trimestre pour la première fois.

L'action a chuté (9,99 %) le lendemain.

La raison en était une ligne du commentaire de la directrice financière Amy Hood : les dépenses d'investissement avaient bondi de 66 % d'une année sur l'autre au cours du trimestre, et Mme Hood a signalé que le taux de croissance des dépenses d'investissement pour l'ensemble de l'année serait supérieur à celui de l'exercice 2025.

"L'une des principales questions qui pèsent sur les investisseurs est que les dépenses d'investissement augmentent plus rapidement que prévu, et peut-être qu'Azure croît un peu plus lentement que prévu", a déclaré Keith Weiss, responsable de la recherche sur les logiciels aux États-Unis chez Morgan Stanley, lors de la conférence téléphonique sur les résultats du deuxième trimestre.

"Cela revient fondamentalement à s'inquiéter du retour sur investissement de ces dépenses en capital au fil du temps.

Nadella a abordé directement cette question lors de la conférence Morgan Stanley sur les technologies, les médias et les télécommunications, les 4 et 5 mars.

Il a fait valoir qu'en évaluant Microsoft uniquement sur Azure, on passait à côté de la façon dont l'IA composait la valeur de GitHub, de Microsoft 365 Copilot et de ce qu'il a appelé WorkIQ, la couche de base de données intégrée à Microsoft 365.

"Je considère tous les agents comme des utilisateurs", a déclaré M. Nadella à M. Weiss, en présentant la transition vers l'IA comme une expansion de la TAM et non comme une menace pour le modèle existant.

Voir les estimations historiques et prévisionnelles pour l'action Microsoft (C'est gratuit !) >>>

Microsoft est-il sous-évalué aujourd'hui ?

À 372,74 $, Microsoft se négocie à 21,23 fois les bénéfices des douze prochains mois, le multiple à terme le plus bas que l'action ait porté depuis le début de 2023.

L'action se négociait à 31,97 fois les bénéfices des douze prochains mois en décembre 2024.

Cette compression n'a rien à voir avec l'effondrement des estimations.

Le multiple a chuté parce que le marché veut avoir la preuve que les dépenses d'infrastructure à hauteur de plusieurs milliards de dollars sont rentables avant de payer à nouveau une prime.

L'historique des bénéfices montre que le scepticisme est exagéré.

Microsoft a dépassé les estimations de chiffre d'affaires au cours de chacun des cinq derniers trimestres, avec des résultats allant de 1,20 % à 3,48 %.

Le segment Productivité et processus d'entreprise, qui comprend Microsoft 365, Teams et LinkedIn, a réalisé un chiffre d'affaires de 120,8 milliards de dollars pour l'exercice 2025, soit une hausse de 55 % par rapport aux 77,7 milliards de dollars de l'année précédente, la monétisation de Copilot ayant commencé à s'étendre.

Le segment Intelligent Cloud, qui abrite Azure, a atteint 106,3 milliards de dollars au cours de l'exercice 2025, contre 105,4 milliards de dollars l'année précédente, ce résultat presque stable reflétant les contraintes de l'offre plutôt que la faiblesse de la demande.

Comme l'a indiquéHood lors de la conférence téléphonique sur les résultats du deuxième trimestre, si Microsoft avait alloué tous les nouveaux GPU du trimestre exclusivement à Azure, la croissance d'Azure aurait été bien supérieure aux 39 % déclarés.

En ce qui concerne la valorisation, Microsoft, à 21,23x NTM P/E, se situe en dessous de ServiceNow à 24,72x et bien en dessous de Palo Alto Networks à 42,42x, tout en affichant des marges d'exploitation LTM de 46,7 % qu'aucun concurrent n'approche.

Oracle se négocie à 19,42x NTM P/E sur environ un cinquième de la base de revenus de Microsoft. La décote par rapport à l'historique de Microsoft est défendable compte tenu de l'intensité capitalistique.

La décote par rapport à des concurrents dont le profil financier est plus faible est beaucoup plus difficile à maintenir.

La préoccupation légitime est le flux de trésorerie disponible.

Le rapport de Microsoft sur les résultats du deuxième trimestre de l'exercice 2026 indique clairement : "Des investissements importants pourraient ne pas donner les résultats escomptés."

Le carnet de commandes de 625 milliards de dollars, en hausse de 110 % d'une année sur l'autre, comprend environ 45 % d'engagements liés à l'OpenAI, ce qui introduit un degré de concentration des contreparties qui mérite d'être surveillé.

Les 55 % restants de ce carnet de commandes ont augmenté de 28 % d'une année sur l'autre, sur une large base d'entreprises clientes, ce qui, selon Hood, donne une grande confiance dans la durabilité de la demande.

La voie de la reprise dépend de la réaccélération d'Azure lorsque de nouvelles capacités seront mises en service au cours du second semestre de l'exercice 2026.

Si les dépenses d'investissement continuent de dépasser la monétisation au cours de l'exercice 2027, la pression sur l'action ne se relâchera pas.

Analyse du modèle avancé TIKR

- Cours actuel : 372,74

- Prix cible (moyen) : $791.96

- Rendement total potentiel : +112.5%

- TRI annualisé : 19,30% / an

Le modèle TIKR de cas moyen vise 791,96 $ d'ici le 30/6/30, en utilisant un TCAC de 15,9 % pour les revenus. Deux facteurs soutiennent ce taux de croissance : Les gains continus de parts de marché du cloud d'entreprise d'Azure à mesure que les charges de travail d'IA augmentent et la monétisation de Microsoft 365 Copilot qui s'étend aux 450 millions de travailleurs de l'information auxquels Nadella a fait référence lors de la conférence de Morgan Stanley. Le moteur de la marge est le levier opérationnel dans le segment Productivité et processus d'affaires, où le modèle vise une marge bénéficiaire nette de 39,6%, en hausse par rapport à 36,1% pour l'exercice 2025, car le ratio des dépenses en capital par rapport aux revenus se normalise une fois que le cycle d'infrastructure actuel atteint son apogée.

Le scénario le plus optimiste atteint 1 818,38 $ au 30/06/30, ce qui implique un TCAC de 17,5 % et une marge de revenu net de 41,7 %. Même le scénario le plus bas, à 984,05 $, implique encore un rendement total de 164,0 % par rapport au prix d'aujourd'hui, ce qui montre à quel point l'action a chuté par rapport à une vision même conservatrice de la capacité bénéficiaire à long terme de l'entreprise. Le risque principal dans les trois scénarios est le même : les dépenses d'investissement continuent de croître plus rapidement que les recettes, le redressement du FCF est repoussé et les contrats de multiple sont encore plus nombreux avant que les bénéfices ne rattrapent leur retard. Ce risque est réel et déjà largement pris en compte dans un titre dont le multiple à terme est le plus bas depuis trois ans.

Conclusion : La seule mesure à surveiller lors de la publication des résultats du troisième trimestre de l'exercice 2026, attendus le 28 avril 2026, est la croissance du chiffre d'affaires à taux de change constants d'Azure. Les prévisions tablent sur une croissance de 37 % à 38 %. Une publication dans le haut de cette fourchette, associée à un signal indiquant que les contraintes de capacité commencent à s'atténuer, serait la première preuve concrète que l'investissement dans l'infrastructure se convertit en revenus dans les délais prévus. C'est le point de données qui change la donne.

Microsoft, à 372,74 dollars, est une société dont le multiple à terme est le moins élevé depuis trois ans, avec 44 notes d'achat d'analystes, un objectif consensuel de 591,60 dollars et un TIKR moyen qui implique un rendement annualisé de 19,30 % jusqu'au 30/6/30. Les dépenses sont importantes, le risque est réel et le 28 avril permettra de déterminer si la patience du marché a un prix.

Devriez-vous investir dans Microsoft ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Microsoft et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Microsoft ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Microsoft sur TIKR Gratuit →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !