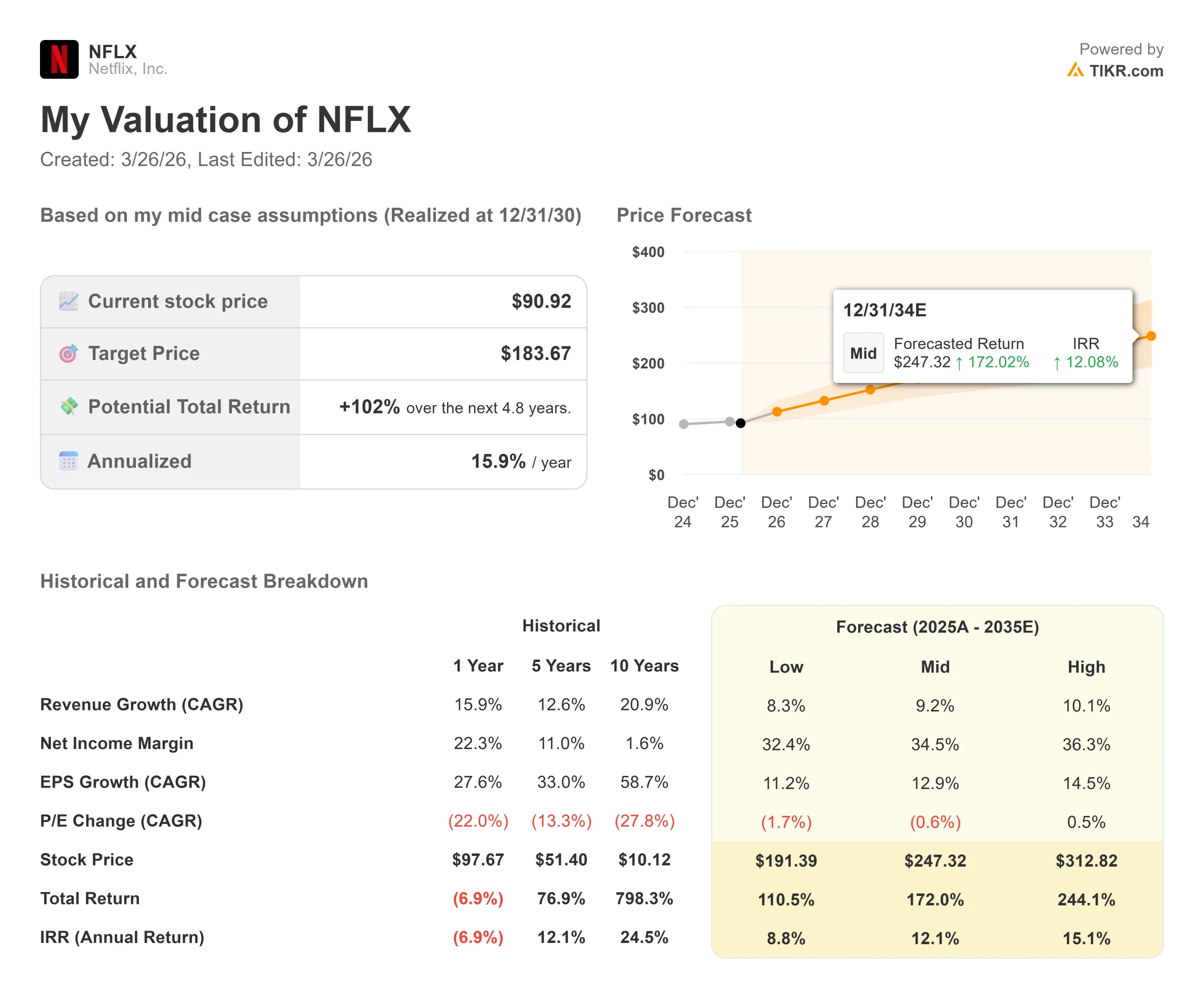

Chiffres clés de l'action Netflix

- Cours actuel : 90,92

- Prix cible (moyen) : $183.67

- Objectif de la Bourse : 113,21

- Rendement total potentiel : +102%

- TRI annualisé : 12,10% / an

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Netflix (NFLX) se situe environ 30 % en dessous de son sommet de juin 2025, et les investisseurs sont divisés sur la suite des événements.

Les plus optimistes voient une entreprise avec 9,5 milliards de dollars de flux de trésorerie disponible annuel, une activité de publicité qui double et un programme de rachat qui reprend. Les "baissiers" évoquent un ralentissement de la croissance de l'engagement, un renforcement de YouTube sur les écrans de télévision et la formation en arrière-plan d'un rival, Paramount-Warner, qui vient d'être fusionné.

La question que se pose le marché est la suivante : un pricing power avéré à cette échelle justifie-t-il de payer après une baisse de 30 % ?

Le 26 mars, Netflix a augmenté les prix de tous ses abonnements aux États-Unis pour la deuxième fois en un peu plus d'un an.

L'abonnement Standard passe de 17,99 à 19,99 dollars par mois. L'abonnement Premium passe de 24,99 à 26,99 dollars. Même l'abonnement avec publicité a augmenté de 1 $ pour atteindre 8,99 $. L'action a gagné 1,13 % sur la journée, contrairement à un marché plus large qui a chuté de 1,74 %.

Le lendemain matin, les actions ont chuté de 1,8 %, certains analystes s'inquiétant de la lassitude des consommateurs.

JPMorgan a rapidement réagi, estimant que la hausse pourrait ajouter 1,7 milliard de dollars de revenus annualisés avec un risque de désabonnement minime. Le même jour, Oppenheimer a relevé son objectif de prix de 125 à 135 dollars, tout en conservant la note "Surperformance".

Le directeur financier Spencer Neumann avait fait part de sa confiance trois semaines plus tôt.

Lors de la Morgan Stanley Technology, Media & Telecom Conference 2026, le 4 mars, il a déclaré que la société continuerait à faire ce qu'elle a toujours fait : "offrir de plus en plus de valeur aux membres dans le monde entier, puis, à l'occasion, fixer le prix en fonction de cette valeur".

C'est une entreprise qui a fait ses preuves, puisqu'elle a augmenté ses marges d'exploitation de 10 % en 2018 à 31,5 % en 2026.

Le moment choisi est également important.

La hausse est intervenue quelques semaines après que Netflix a renoncé à son offre de Warner Bros., a empoché une indemnité de rupture de 2,8 milliards de dollars de la part de Paramount et a repris ses rachats d'actions.

La direction déploie désormais des capitaux sur deux fronts à la fois.

Analysez le modèle financier complet de Netflix et son historique de valorisation gratuitement sur TIKR.com

Netflix est-elle sous-évaluée aujourd'hui ?

À 90,92 $, Netflix se négocie à 29,00x NTM P/E, c'est-à-dire le ratio cours/bénéfice sur les douze prochains mois, et à 23,02x NTM EV/EBITDA, qui mesure la valeur de l'entreprise par rapport aux bénéfices d'exploitation.

Ces deux valeurs sont bien inférieures aux 50,14x NTM P/E et 40,03x NTM EV/EBITDA que l'action commandait en juin 2025.

Parmi ses pairs, le contexte d'évaluation est instructif.

Disney se négocie à seulement 9,37x NTM EV/EBITDA, en raison de ses actifs de télévision linéaire et de la complexité de son bilan. Spotify se négocie à 25,11x, à peu près au même niveau que Netflix, bien qu'il génère beaucoup moins de flux de trésorerie disponible et qu'il exploite une activité publicitaire à un stade beaucoup plus précoce.

Sur cette base, les 23,02x actuels de Netflix ressemblent plus à une décote par rapport à son propre historique qu'à un juste reflet de l'évolution de l'entreprise.

L'argumentaire baissier est centré sur l'engagement.

M. Neumann a reconnu chez Morgan Stanley que le nombre d'heures de visionnage par ménage membre est en baisse, en partie parce que la croissance des nouveaux abonnés provient de marchés comme le Japon, où les ménages regardent environ la moitié ou les deux tiers de ce que regardent les ménages américains.

Les supporters affirment que cela reflète également la concurrence croissante de YouTube sur les écrans de télévision. Selon le rapport 2026 Digital Media Trends de Deloitte, les ménages américains ont dépensé en moyenne 69 dollars par mois pour la diffusion en continu en 2025, un chiffre stable par rapport à l'année précédente, même si les prix n'ont cessé d'augmenter.

Ce plafond est bien réel, et la hausse de mars le met directement à l'épreuve.

Les arguments en faveur de la hausse reposent sur trois éléments qui continuent de s'étendre.

Les recettes publicitaires devraient à peu près doubler, passant de 1,5 milliard de dollars en 2025 à 3 milliards de dollars en 2026, et Netflix n'en est qu'à sa première année complète d'exploitation de sa propre technologie publicitaire, c'est-à-dire la plateforme technologique propriétaire qu'elle a construite en interne.

L'augmentation du prix ajoute un potentiel de 1,7 milliard de dollars de revenus annualisés, selon JPMorgan. Et avec le rachat en cours et un flux de trésorerie disponible annuel de 9,5 milliards de dollars, la société restitue du capital tout en se négociant à 30 % de son plus haut niveau.

Modélisez l'évaluation de Netflix et calculez votre propre objectif de cours gratuitement sur TIKR.com.

Analyse avancée du modèle TIKR

- Cours actuel : 90,92

- Prix cible (milieu) : $183.67

- Rendement total potentiel : +102%

- TRI annualisé : 12,10% / an

Le scénario moyen vise 183,67 $ d'ici le 31 décembre 2030, soit un rendement total de +102 % à un taux annualisé de 12,10 %. Deux éléments sont à la base de ce scénario. Tout d'abord, un taux de croissance annuel moyen de 9,2 %, alimenté par l'augmentation des recettes publicitaires qui atteindront 6 milliards de dollars d'ici 2030 et par la croissance continue du nombre de membres et des prix dans les marchés sous-pénétrés d'Asie-Pacifique, d'Amérique latine et de la région EMEA. Deuxièmement, une marge de revenu net de 34,5 %, contre 24,3 % aujourd'hui, grâce à un effet de levier opérationnel à mesure que les revenus dépassent les 50 milliards de dollars et que le mix publicitaire à forte marge se développe. Netflix a augmenté sa marge de plus de 2 points de pourcentage par an en moyenne pendant cinq ans. Le chemin vers 34,5 % demande que cette tendance se poursuive.

Le scénario haussier atteint 312,82 dollars d'ici 2030, soit un rendement total de 244,1 %, si les recettes publicitaires sont supérieures et que la croissance du nombre d'abonnés internationaux s'accélère. Le scénario baissier se situe à 191,39 dollars, soit un rendement de 110,5 %, si le pouvoir de fixation des prix diminue et si la croissance des revenus se ralentit pour atteindre le niveau le plus bas des prévisions.

Conclusion : Surveillez les recettes publicitaires lors de la publication des résultats du premier trimestre 2026, le 16 avril. S'ils s'annualisent à 750 millions de dollars ou plus pour le trimestre, le chemin vers les 3 milliards de dollars pour l'année est intact, et la thèse du doublement est validée pour la première fois.

Une société générant 9,5 milliards de dollars de flux de trésorerie annuel, augmentant ses prix à partir d'une position de faible taux de désabonnement et de satisfaction élevée, avec une pénétration de moins de 50 % de son marché adressable, n'est pas une action en détresse. La hausse du 26 mars était un signal, pas un pari.

Faut-il investir dans Netflix ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Netflix et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Netflix ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Netflix sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !