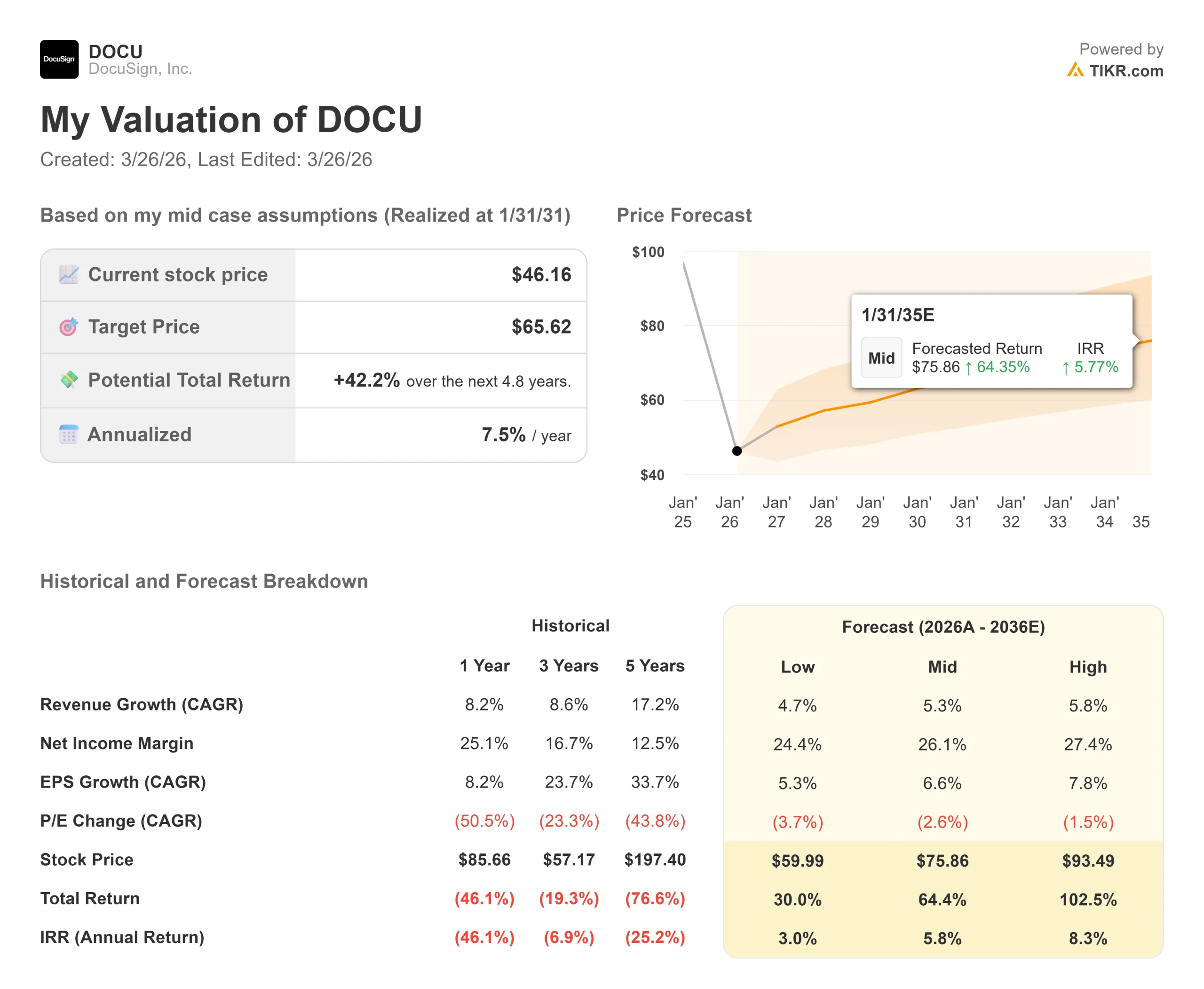

Statistiques clés de l'action DocuSign

- Cours actuel : 46,16

- Prix cible (moyen) : $65.62

- Objectif (moyen) : $64.55

- Rendement total potentiel : +42.2%

- TRI annualisé : 7,50% / an

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Peu d'actions de logiciels sont aussi chargées d'émotions que DocuSign (DOCU).

Elle a décuplé pendant la pandémie, puis s'est effondrée lorsque les vents contraires du télétravail se sont évanouis, et elle a passé trois ans à essayer de convaincre un marché sceptique que ses meilleurs jours n'étaient pas derrière elle.

L'action s'établit aujourd'hui à 46,16 dollars, soit une baisse de 55,51 % par rapport à son plus haut niveau sur 52 semaines (94,67 dollars), proche des niveaux antérieurs à son chiffre d'affaires de 3 milliards de dollars, à son flux de trésorerie disponible de 1 milliard de dollars et à ses marges d'exploitation de 30 %.

Les partisans de la hausse affirment que la chute a dépassé la réalité. Les "baissiers" estiment qu'une entreprise qui connaît une croissance annuelle de 8 % mérite un multiple comprimé, et ils ne sont pas convaincus que le taux de croissance va s'accélérer.

Le catalyseur le plus récent est le rapport sur les résultats du quatrième trimestre de l'exercice 2026, publié le 17 mars 2026.

DocuSign a battu le chiffre d'affaires (836,9 millions de dollars par rapport au consensus de 828,2 millions de dollars) et le BPA non GAAP (1,01 $ par rapport à 0,95 $ attendu).

L'annonce simultanée d'une augmentation de 2 milliards de dollars de l'autorisation de rachat d'actions de DocuSign, portant la capacité totale restante à 2,6 milliards de dollars, a attiré autant l'attention que les résultats.

Le directeur financier Blake Grayson a indiqué lors de l'appel que DocuSign avait mis en place un programme 10b5-1 autorisant les rachats avant la fenêtre de négociation ouverte après les résultats, et avait déjà racheté 158 millions de dollars au cours du premier trimestre de l'exercice 2027 au moment de l'appel.

Pour une entreprise dont la capitalisation boursière est inférieure à 9 milliards de dollars, il s'agit d'un engagement significatif.

Allan Thygesen, PDG de DocuSign, a présenté le moment de manière directe : "Au cours de l'exercice 2026, la plateforme IAM native AI de DocuSign s'est clairement imposée sur le marché comme le système d'action en matière d'accords pour les entreprises de toutes tailles", a-t-il déclaré.

"Nous sommes positionnés pour commencer à accélérer l'activité".

Le mot "accélération" fait un travail considérable dans cette phrase. Le marché veut voir ce que cela signifie en termes d'ARR au cours des prochains trimestres.

Voir les estimations historiques et prévisionnelles pour l'action DocuSign (C'est gratuit !) >>>

L'action DocuSign est-elle sous-évaluée aujourd'hui ?

À 46,16 $, DOCU se négocie à 2,38x NTM (douze prochains mois) EV/Revenue et 8,02x NTM market cap to free cash flow.

Pour situer le contexte, ces mêmes multiples se situaient à 6,05x et 20,72x il y a tout juste douze mois.

La compression reflète l'incertitude de la croissance, et non une détérioration du modèle d'entreprise sous-jacent.

L'objectif de prix moyen est de 64,55 $, ce qui représente une hausse de 39,8 % par rapport au prix actuel.

Après la publication des résultats, la communauté des analystes a réagi en réduisant les objectifs plutôt qu'en les augmentant: UBS a ramené son objectif de 75 $ à 54 $ (neutre).

Il ne s'agit pas d'un abandon. Il s'agit d'une position attentiste sur la ré-accélération de la croissance.

L'histoire de la croissance dépend de l'IAM (Intelligent Agreement Management, la plateforme native de DocuSign basée sur l'IA pour automatiser les flux de travail des contrats de bout en bout).

Après 18 mois sur le marché, IAM a atteint 350 millions de dollars d'ARR, soit 10,8 % de la base totale de DocuSign, contre 2,3 % un an plus tôt.

La direction a prévu qu'IAM atteindrait environ 18 % de l'ARR total d'ici la fin de l'année fiscale 2027, ce qui signifie que l'ARR d'IAM dépasserait les 600 millions de dollars.

Les premières cohortes de renouvellement d'IAM obtiennent de meilleurs résultats que la moyenne de l'entreprise en termes de rétention brute et nette en dollars, bien que la taille de l'échantillon reste limitée.

La situation de la concurrence est importante à cet égard.

Atlassian, une société de logiciels de flux de travail avec des ambitions d'entreprise comparables et une échelle de revenus similaire, se négocie à 2,49x NTM EV/Revenue. Adobe, dont le logiciel Acrobat Sign est en concurrence directe avec l'eSignature, se négocie à 3,63x NTM EV/Revenue.

Sur la base du flux de trésorerie disponible, DocuSign, à 8,02x NTM MC/FCF, se situe en dessous de la médiane du groupe de référence de 8,88x. La décote reflète l'incertitude de la croissance, et non un défaut structurel.

Le risque encouru par les baissiers est légitime.

Les prévisions de chiffre d'affaires de DocuSign pour l'exercice 2027 de 3,484 à 3,496 milliards de dollars impliquent une croissance de 8 % au point médian.

L'aspiration de l'entreprise à une croissance à deux chiffres du chiffre d'affaires n'est pas assortie d'un calendrier précis.

Interrogé directement lors de la conférence téléphonique sur les résultats, M. Grayson s'est contenté de dire : "Pour l'instant, je n'attache pas beaucoup d'importance à la date de réalisation de cet objectif.

Cette réponse est l'explication la plus claire de la raison pour laquelle les objectifs des analystes ont été revus à la baisse, et non à la hausse, après un trimestre où la société a battu les estimations de BPA de 6,4 %.

Le contre-argument est le calcul du rendement du capital.

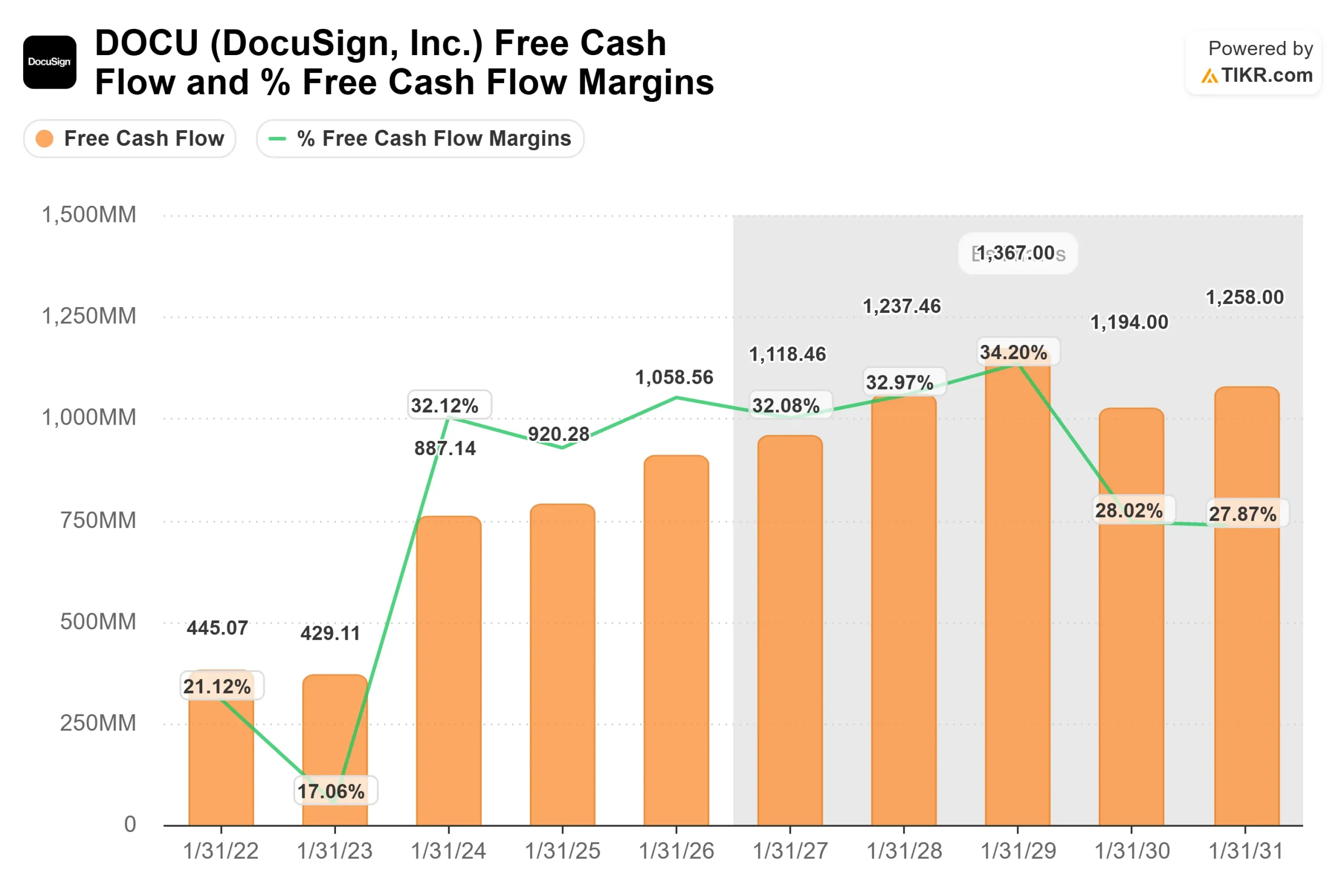

DocuSign a racheté 869 millions de dollars d'actions au cours de l'exercice 2026, soit 82 % de son flux de trésorerie disponible annuel.

Voir comment DocuSign se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 46,16

- Prix cible (moyen) : $65.62

- Rendement total potentiel : +42.2%

- TRI annualisé : 7,50% / an

Le TIKR moyen utilise un CAGR (taux de croissance annuel composé) de 5,3 % pour la période de prévision, soutenu par deux facteurs : L'expansion de la plate-forme IAM dans les comptes d'entreprise et l'amélioration de la rétention brute dans la base principale de l'eSignature. Le moteur de la marge est la poursuite de l'effet de levier opérationnel, avec une marge de revenu net de 26,1 % à mi-parcours. Le principal risque est la migration de l'infrastructure en nuage, qui a déjà créé 50 à 80 points de base de vent contraire sur la marge brute cette année et qui n'est pas encore terminée.

L'hypothèse de hausse atteint 93,49 $ avec un TCAC de 5,8 % et une marge bénéficiaire nette de 27,4 %, ce qui implique un rendement total de 102,5 %. Cela suppose que IAM atteigne l'échelle de l'entreprise plus rapidement que le consensus actuel. L'hypothèse de baisse atteint encore 59,99 $ avec un TCAC de 4,7 %, soit un rendement positif par rapport au prix d'aujourd'hui, car le programme de rachat fournit un plancher significatif sous l'évaluation. La période de prévision se termine le 31/12/30.

Conclusion : Surveillez IAM en tant que pourcentage de l'ARR total lors du rapport sur les résultats du premier trimestre de l'exercice 2027, le 4 juin 2026. La direction a prévu un pourcentage d'environ 18 % d'ici la fin de l'exercice. Si le premier trimestre montre des progrès séquentiels significatifs vers ce chiffre, le calendrier de croissance à deux chiffres devient quelque chose que les investisseurs peuvent modéliser avec conviction. Si IAM stagne, l'expression "accélération de l'activité" commence à sembler prématurée.

DocuSign est une entreprise générant des marges élevées et des liquidités qui se négocie à des niveaux de valorisation proches des plus bas depuis plusieurs années, avec un programme de rachat agressif et une plateforme d'IA qui présente des avantages en termes de rétention précoce. La question non résolue est de savoir si la croissance de 8 % du chiffre d'affaires est le plafond ou le plancher.

Devriez-vous investir dans DocuSign ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez DocuSign et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre DocuSign ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser DocuSign sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !