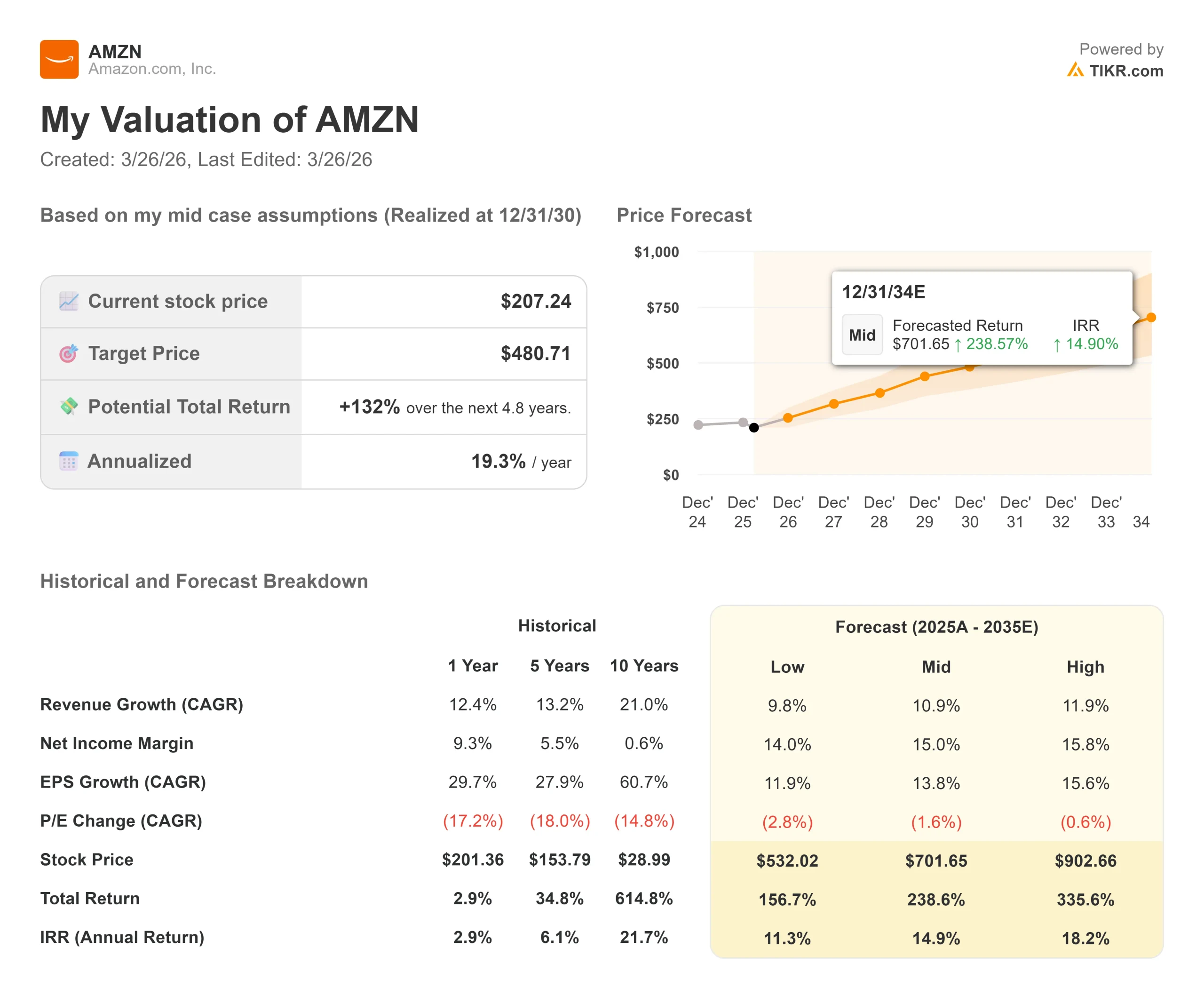

Statistiques clés pour l'action Amazon

- Cours actuel : 207,24

- Prix cible (moyen) : $480.71

- Objectif de la Bourse : 280,47

- Rendement total potentiel : +132% sur les 4,8 prochaines années

- TRI annualisé : 19,30% / an

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Amazon (AMZN) a rarement divisé les investisseurs à ce point.

Les optimistes voient une entreprise structurellement avantagée qui se négocie près de son multiple prévisionnel le plus bas depuis des années. Les baissiers voient une entreprise qui déverse des liquidités dans des centres de données alors que le flux de trésorerie disponible s'effondre.

La question en suspens est la suivante : l'engagement d'Amazon à investir 200 milliards de dollars dans l'infrastructure d'IA en 2026 générera-t-il les rendements promis par le PDG Andy Jassy, ou le marché a-t-il raison d'exiger d'abord des preuves ?

L'effondrement a commencé avec la publication des résultats du quatrième trimestre 2025, le 5 février 2026.

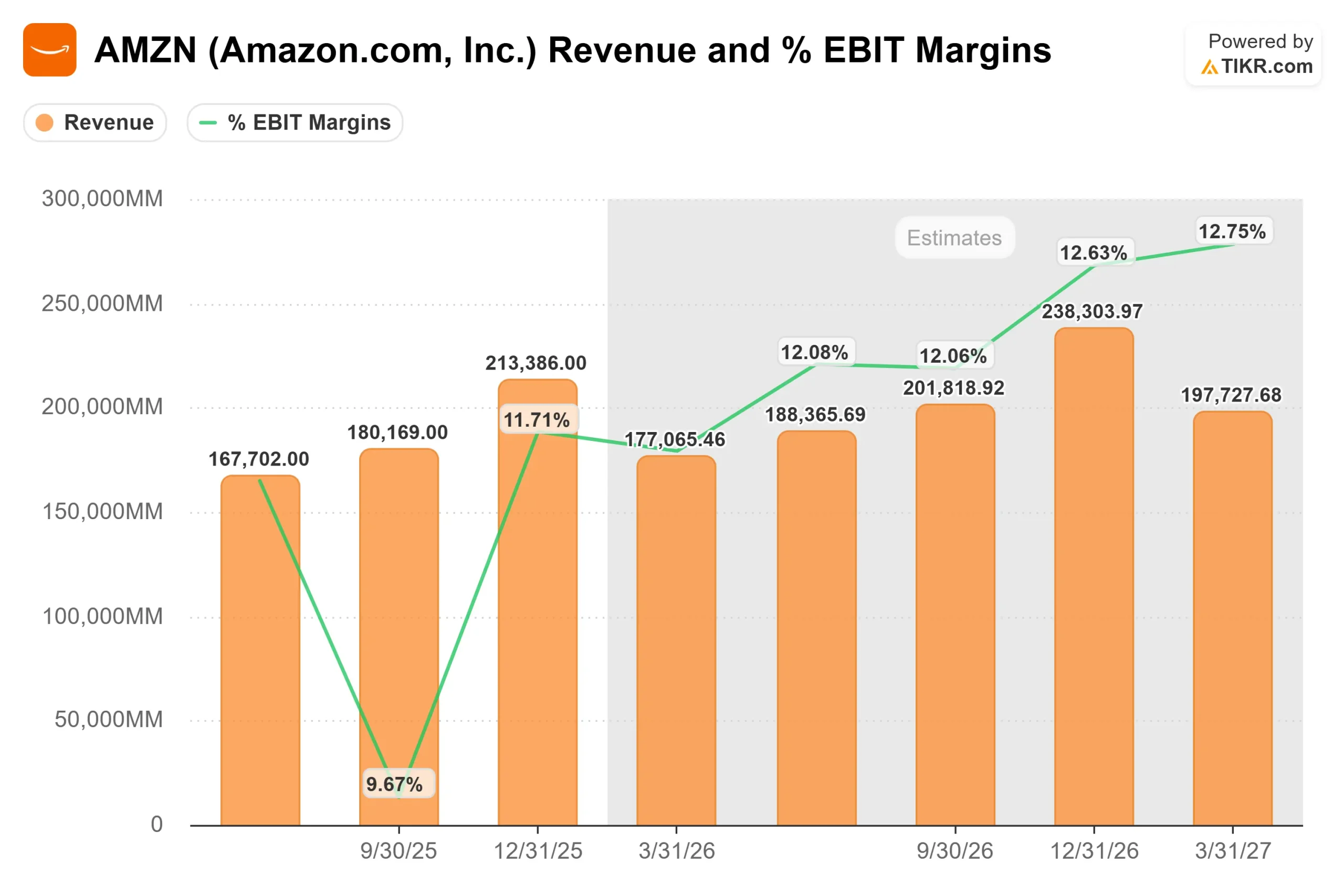

Amazon a dépassé les attentes en matière de chiffre d'affaires, affichant 213,4 milliards de dollars pour le trimestre, et a délivré un BPA ajusté de 1,95 $. Mais la direction a prévu des dépenses d'investissement d'environ 200 milliards de dollars en 2026 (dépenses pour les centres de données, les puces et l'infrastructure d'IA), dépassant de loin les estimations antérieures de Wall Street.

L'action a chuté de 5,55 % ce jour-là et a atteint une baisse maximale de 21,74 % le 13 février 2026. Elle ne s'est pas complètement rétablie depuis, clôturant à près de 199 dollars le 27 mars, alors que la pression macroéconomique et le scepticisme renouvelé à l'égard des dépenses d'investissement ont pesé sur les actions.

Jassy a abordé la question du retour sur capital directement lors de l'appel : "Nous avons une très forte demande, les clients veulent vraiment AWS pour les charges de travail de base et d'IA, et nous monétisons la capacité aussi vite que nous pouvons l'installer", a-t-il déclaré.

"Nous avons une expérience approfondie de la compréhension des signaux de la demande dans l'activité AWS, puis de la transformation de cette capacité en un solide retour sur capital investi. Le directeur financier Brian Olsavsky a ajouté que les marges d'exploitation d'AWS ont atteint 35 % au quatrième trimestre, en hausse de 40 points de base par rapport à l'année précédente, même si l'amortissement de l'IA a créé un vent contraire visible.

Les résultats sous-jacents ont été solides. La croissance d'AWS a ré-accéléré à 24% en glissement annuel au 4ème trimestre, son rythme le plus rapide en 13 trimestres, sur un chiffre d'affaires annualisé de 142 milliards de dollars.

La marge d'exploitation de l'Amérique du Nord est passée à 9 %, contre 8 % l'année précédente.

Les recettes publicitaires ont augmenté de 22 % pour atteindre 21,3 milliards de dollars. Le flux de trésorerie d'exploitation pour l'ensemble de l'année a augmenté de 20 % pour atteindre 139,5 milliards de dollars. Le problème du marché n'est pas l'entreprise. Il s'agit du calendrier des retours sur un pari de 200 milliards de dollars.

Voir les estimations historiques et prévisionnelles pour l'action Amazon (C'est gratuit !) >>>

Amazon est-elle sous-évaluée aujourd'hui ?

À 207,24 $, Amazon se négocie à 26,84 fois les bénéfices à venir et à 10,83 fois le NTM EV/EBITDA (valeur de l'entreprise des douze prochains mois divisée par les bénéfices avant intérêts, impôts, dépréciation et amortissement).

Le point de pression est le flux de trésorerie disponible.

Le flux de trésorerie disponible LTM (douze derniers mois) d'Amazon est tombé à 7,70 milliards de dollars en 2025, soit une baisse de 76,6 % d'une année sur l'autre, alors que les dépenses d'investissement ont bondi à 131,8 milliards de dollars. Les prévisions de dépenses d'investissement pour 2026 étant d'environ 200 milliards de dollars, le flux de trésorerie disponible deviendra probablement négatif avant de se redresser à mesure que la capacité installée générera des revenus.

Selon Evercore ISI, Amazon fait partie des entreprises technologiques à forte capitalisation qui devraient voir leur flux de trésorerie disponible diminuer d'une année sur l'autre en 2026, à mesure que les dépenses d'infrastructure liées à l'IA s'accélèrent dans l'ensemble du secteur. Ce frein à la trésorerie à court terme est réel.

Ce qui est peut-être sous-estimé, c'est le chiffre d'affaires qui s'échelonne déjà par rapport à cette capacité.

Le carnet de commandes d'AWS s'élevait à 244 milliards de dollars au quatrième trimestre, en hausse de 40 % par rapport à l'année précédente. M. Jassy a décrit un paysage de la demande d'IA "en barbelé", avec les laboratoires d'IA consommant des calculs massifs à une extrémité, les entreprises exécutant des charges de travail de productivité à l'autre extrémité, et la plus grande opportunité à long terme au milieu, à mesure que les charges de travail de production des entreprises migrent vers des architectures natives de l'IA.

Cette migration n'en est qu'à ses débuts, c'est pourquoi la construction se fait maintenant.

L'activité de silicium personnalisé d'Amazon ajoute de la durabilité à la thèse.

Les programmes de puces Trainium et Graviton (les puces d'IA et de CPU internes d'Amazon) combinés dépassent désormais les 10 milliards de dollars de revenus annualisés, avec une croissance à trois chiffres d'une année sur l'autre.

Trainium2 est à la base de la majorité de la plateforme Bedrock d'Amazon (le service qui permet aux entreprises d'accéder à des modèles d'IA et de les exécuter à grande échelle), ce qui permet à Amazon de bénéficier d'une meilleure rentabilité unitaire que ses rivaux qui s'appuient uniquement sur des GPU de tiers.

Jassy a confirmé que la quasi-totalité de l'offre de Trainium3 devrait être engagée d'ici à la mi-2026, une contrainte d'offre qui reflète la force de la demande, et non sa faiblesse.

Les activités de vente au détail et de publicité sont plus performantes que ne le laisse supposer le cours de l'action.

Les produits de consommation courante ont progressé presque deux fois plus vite que toutes les autres catégories aux États-Unis en 2025, représentant une unité vendue sur trois.

La publicité a augmenté de 22 % au quatrième trimestre, ajoutant plus de 12 milliards de dollars de revenus supplémentaires pour l'ensemble de l'année 2025.

L'audience de Prime Video soutenue par la publicité a atteint 315 millions de téléspectateurs dans le monde, contre 200 millions début 2024. Nikhil Devnani, analyste chez Bernstein, a réitéré sa note "Outperform" avec un objectif de prix de 300 dollars en janvier 2026, qualifiant la configuration actuelle de l'une des plus fortes hausses depuis la pandémie, la croissance du chiffre d'affaires des SAP et les marges de vente au détail semblant toutes deux s'accélérer.

Analyse du modèle avancé TIKR

Principales données

- Cours actuel : 207,24

- Prix cible (moyen) : $480.71

- Rendement total potentiel : +132%

- TRI annualisé : 19,30% / an

Le modèle TIKR de cas moyen vise 480,71 $ d'ici le 31 décembre 2030, soit un rendement total de 132 % à un TRI annualisé de 19,30 % à partir de 207,24 $. Les deux moteurs de revenus sont la ré-accélération d'AWS à mesure que les charges de travail d'entreprise d'IA passent à la production et la monétisation continue du commerce de détail par le biais de la publicité et des produits de base quotidiens. Le moteur de la marge est l'augmentation de la marge de revenu net à 15,0 % d'ici 2030, contre 10,8 % aujourd'hui, à mesure que le cycle des investissements arrive à maturité et que les revenus à marge élevée d'AWS et de la publicité augmentent en tant que part du mix. Le principal risque est que la monétisation de l'IA prenne plus de temps que prévu, prolongeant la suppression du flux de trésorerie disponible et exerçant une pression supplémentaire sur le multiple.

L'hypothèse basse vise 532,02 $ au 31/12/30, en supposant un TCAC des revenus de 9,8 % et des marges de revenu net de 14,0 %, ce qui représente un rendement total de 156,7 % avec un TRI de 11,3 %. Le cas le plus élevé atteint 902,66 $, en supposant un TCAC des revenus de 11,9 % et des marges de 15,8 %. Le cas moyen reflète la vision la plus équilibrée du risque d'exécution et, à 19,30 % annualisés, il représente un rapport risque/rendement à long terme convaincant.

Conclusion : Surveillez la croissance du chiffre d'affaires d'AWS lors de la publication des résultats du 1er trimestre 2026, attendue fin avril. Si AWS se maintient à 24 % ou plus et que la direction signale un creux du flux de trésorerie disponible en 2026 avant une reprise en 2027, l'action a un chemin crédible vers le consensus de la rue. Si la croissance passe sous la barre des 20 % ou si les prévisions de dépenses d'investissement augmentent sans que le carnet de commandes ne soit clarifié, la pression s'accentuera.

Le pari de 200 milliards de dollars d'Amazon est soit le bon investissement au bon moment, soit le moyen le plus coûteux de découvrir qu'il ne l'était pas. C'est lors de l'appel à résultats de fin avril que les preuves commencent à s'accumuler.

Faut-il investir dans Amazon ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Amazon et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre les actions d Amazon ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Amazon sur TIKR Gratuit →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !