Chiffres clés de l'action Shopify

- Cours actuel : 107,98 $

- Cours cible (moyen) : environ 280 $

- Cours cible du marché : environ 148 $

- Rendement total potentiel : environ 159 %

- Taux de rendement interne annualisé : environ 23 % par an

- Réaction aux résultats : -15,62 % (5 mai 2026)

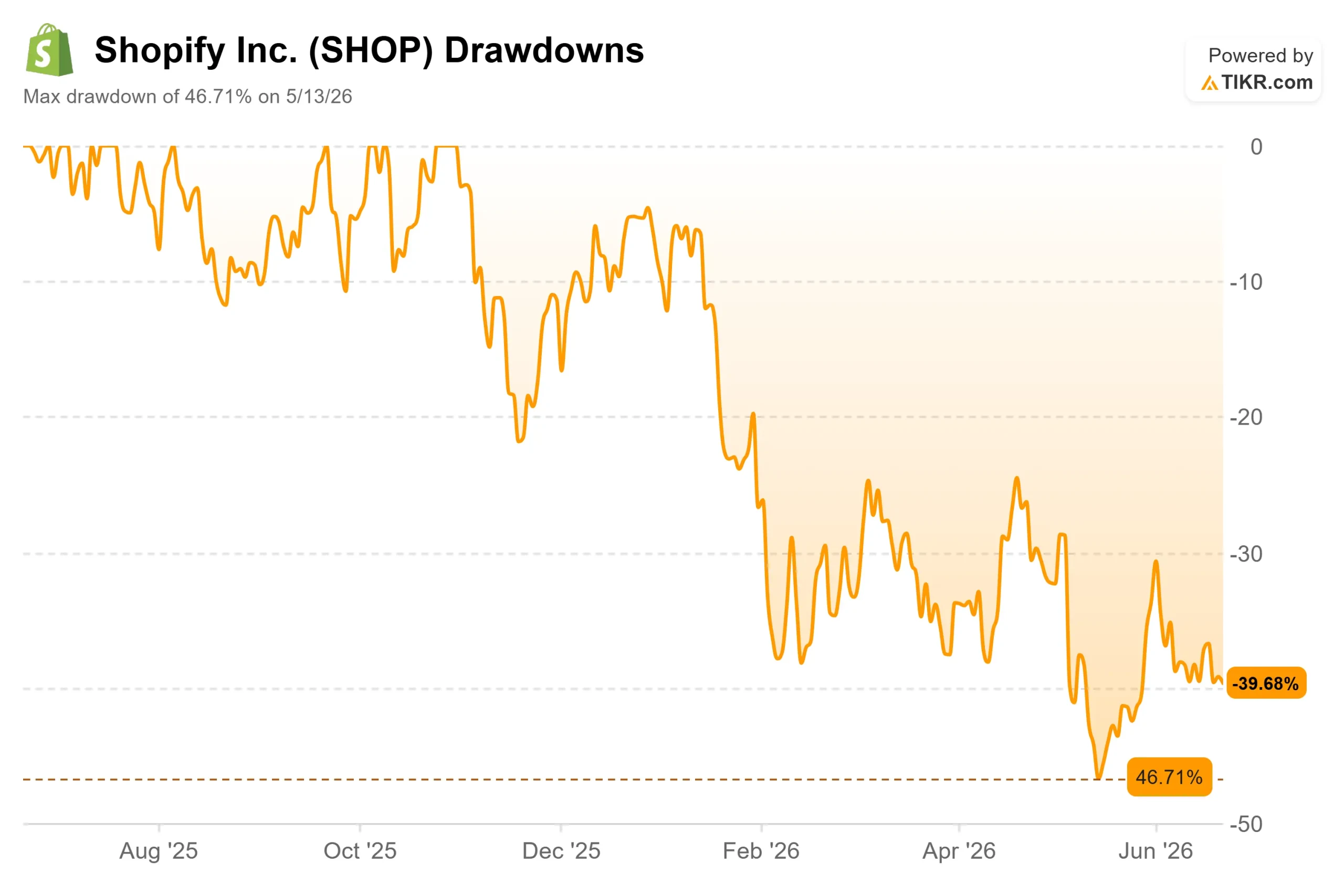

- Perdes maximales : -46,71 % (13 mai 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Shopify (SHOP) a semé la confusion chez ses propres actionnaires tout au long de l’année. Le titre a clôturé à 107,98 $ le 22 juin, en baisse d’environ 33 % depuis le début de l’année et à environ 41 % en dessous de son plus haut sur 52 semaines, à 182,19 $. À son plus bas niveau, le 13 mai, il avait chuté de 46,71 % par rapport à ce sommet. Ce n’est pas ainsi qu’une entreprise affichant une croissance de 34 % de son chiffre d’affaires et traitant plus de 100 milliards de dollars de ventes pour ses commerçants est censée évoluer en bourse.

Cet écart est au cœur du débat. Les optimistes y voient une valeur rare à croissance composée, proposée à un prix avantageux. Les pessimistes y voient une entreprise sur le point de dilapider les marges qui avaient convaincu tous les investisseurs. Le marché ne parvient toujours pas à répondre à la question sous-jacente : cette chute était-elle une correction justifiée d’une valorisation excessive, ou une réaction excessive ?

Le chiffre qui a fait chuter le titre

Le mal s’est fait en une seule journée. Le 5 mai, Shopify a publié des résultats du premier trimestre supérieurs aux attentes, et le titre a tout de même chuté de 15,62 %. Le chiffre d’affaires, à 3,17 milliards de dollars, a progressé de 34 % et dépassé les prévisions du consensus. Le volume brut de marchandises, soit la valeur totale en dollars des ventes réalisées sur la plateforme, a atteint 101 milliards de dollars. Le flux de trésorerie disponible s’est élevé à 476 millions de dollars, soit une marge de 15 %.

Ce qui a effrayé les investisseurs, ce sont les prévisions. La direction a tablé sur une croissance du chiffre d’affaires au deuxième trimestre de l’ordre de la vingtaine haute, en baisse par rapport aux 34 %, tandis que les charges d’exploitation se situaient à 37 % du chiffre d’affaires. La croissance ralentit, mais pas les dépenses. C’est là, en une phrase, la crainte d’une compression des marges.

Le directeur financier, Jeff Hoffmeister, a immédiatement réagi. Il a souligné que Shopify affichait désormais quatre trimestres consécutifs de croissance du chiffre d’affaires et du GMV supérieure à 30 %, parallèlement à des marges de flux de trésorerie disponible comprises entre le milieu et le haut de la fourchette des 10 %, une combinaison qui, selon lui, ne concerne qu’un « très petit cercle » de sociétés cotées de cette envergure. Ces dépenses ne sont pas nouvelles, et elles vont de pair avec la génération de trésorerie, et non pas à sa place.

Consultez les estimations historiques et prévisionnelles pour l’action Shopify (c’est gratuit !) >>>

Ce que les pessimistes ne voient pas

Les analystes financiers se focalisent sur les deux prochains trimestres. Or, ce qui a réellement fait bouger les choses en juin va dans une autre direction. Le 17 juin, Shopify a lancé son édition « Spring ’26 », avec plus de 150 mises à jour, notamment la mise en libre-service de son Universal Commerce Protocol (UCP). L’UCP, la norme ouverte que Shopify a co-développée avec Google pour permettre aux agents IA de finaliser des achats sur n’importe quelle plateforme, est désormais accessible à tout développeur sans aucune procédure d’autorisation.

C’est une position qu’aucun concurrent ne détient. Lors de la conférence téléphonique sur les résultats du premier trimestre, le président Harley Finkelstein a déclaré que Shopify était « la seule plateforme au monde à permettre de vendre au sein de ChatGPT, Copilot et Google, le tout à partir d’un seul système de référence ». Les premières données le confirment : le trafic généré par l’IA vers les boutiques Shopify a été multiplié par 8 d’une année sur l’autre, les commandes issues de recherches par IA ont été multipliées par près de 13, et les commandes de nouveaux acheteurs provenant de recherches par IA affichent un taux près de deux fois supérieur à celui des recherches organiques traditionnelles. Si cette tendance se confirme, ce que les pessimistes soulignent, c’est que Shopify met en place les infrastructures avant même que le trafic ne soit là.

La direction soutient cette stratégie avec des capitaux. Le 2 juin, Shopify a augmenté son programme de rachat d’actions de 3 milliards de dollars pour le porter à un total de 5 milliards de dollars, dont environ 1,45 milliard de dollars ont déjà été rachetés. M. Hoffmeister a lié cette décision à la baisse du cours de l’action, invoquant la capacité à restituer du capital « en particulier pendant les périodes de volatilité des marchés ».

La valorisation est-elle bon marché, ou simplement moins chère ?

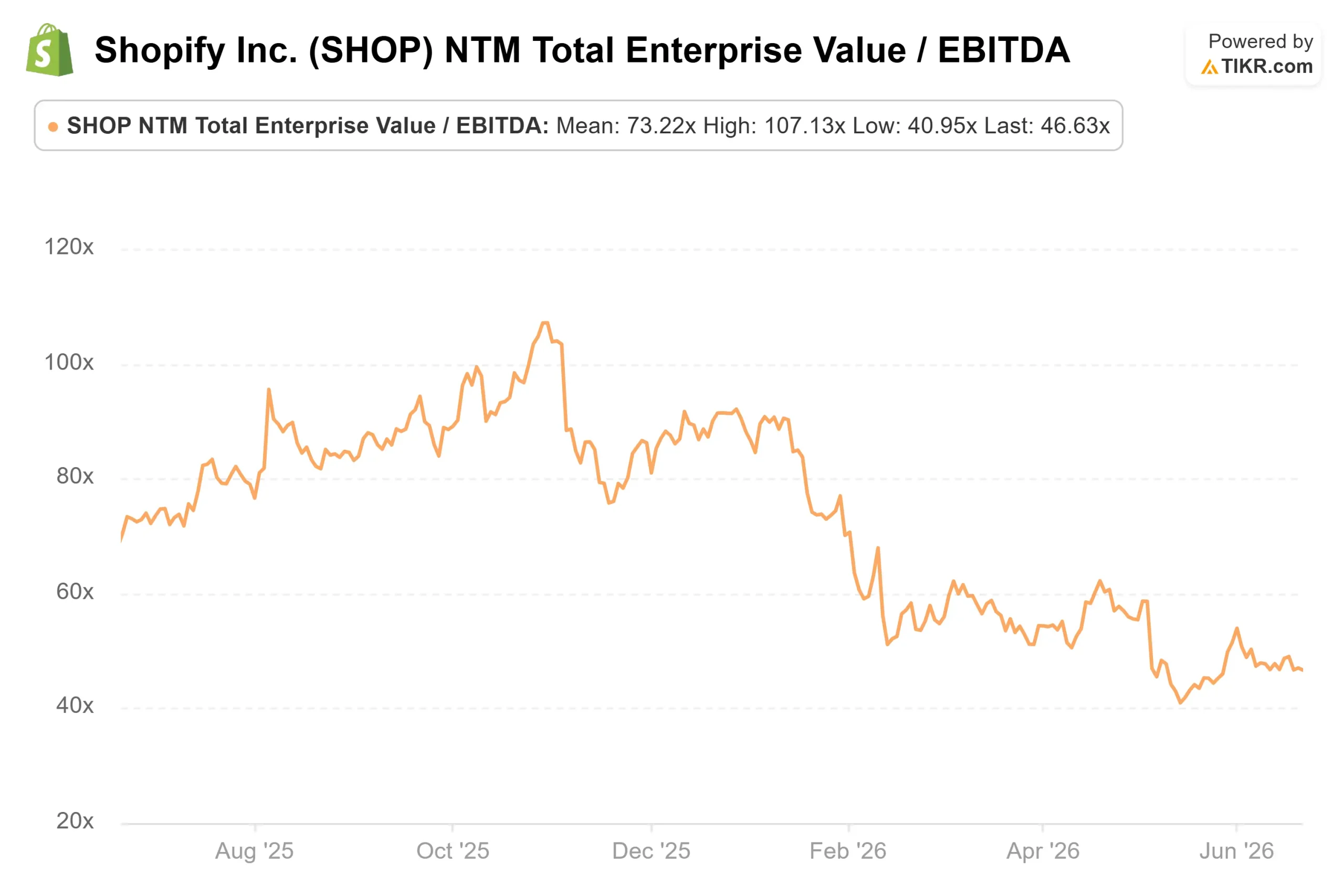

Shopify n’est pas bon marché à première vue. L’action se négocie à près de 47 fois l’EV/EBITDA sur les douze prochains mois et à 57 fois les bénéfices prévisionnels, ce qui représente une forte prime par rapport à ses pairs du secteur des services informatiques sur le TIKR : IBM se situe autour de 14 fois l’EV/EBITDA et 20 fois les bénéfices prévisionnels, GoDaddy autour de 7 et 8 fois, et Wix en dessous de 4 et 8 fois.

Cette prime est-elle justifiée ? En partie. Aucun de ces concurrents n’affiche une croissance proche de 34 %, et aucun n’occupe une place centrale dans le commerce agentique. La véritable question est de savoir si cette prime laisse une marge de manœuvre, et une grande partie de la correction s’est déjà produite : le ratio EV/EBITDA sur les douze derniers mois (NTM) était supérieur à 86x fin 2025 et a presque diminué de moitié. Ce qui reste, c’est un moteur de croissance dont le cours tient compte d’un ralentissement, soutenu par un flux de trésorerie disponible trimestriel de 476 millions de dollars et une trésorerie nette d’environ 6,3 milliards de dollars. Le risque réside dans un multiple élevé, et non dans une activité en difficulté.

Découvrez les performances de Shopify par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 107,98 $

- Cours cible (moyen) : ~280 $

- Rendement total potentiel : ~159 %

- Taux de rendement interne annualisé : ~23 % / an

L'objectif de cours d'environ 280 $ implique un rendement total d'environ 159 % sur une période d'environ quatre ans et demi, soit un TRI proche de 23 %. Deux moteurs de chiffre d’affaires soutiennent cette prévision : la croissance du GMV (valeur brute des transactions) provenant des entreprises et de l’international – où le GMV international a progressé de 45 % au premier trimestre et le GMV B2B de 80 % –, ainsi qu’une pénétration accrue de Shopify Payments, qui s’est établie à 67 % au premier trimestre. Le moteur de la marge est l’effet de levier opérationnel, qui devrait permettre d’atteindre une marge nette proche de 16 %. Le principal risque est l’inverse : si le ratio des charges d’exploitation par rapport au chiffre d’affaires ne parvient pas à se réduire, cette expansion des marges s’enlisera.

Le potentiel haussier réside dans une entreprise qui maîtrise les rouages du commerce basé sur l’IA et qui transforme sa croissance en une augmentation des flux de trésorerie. Le risque baissier réside dans un ralentissement de la croissance confronté à un multiple encore élevé avant que les flux de trésorerie disponibles n’atteignent un niveau suffisant pour le justifier.

Conclusion

La validité de cette thèse repose sur un seul chiffre. Il faudra surveiller le ratio des charges d’exploitation par rapport au chiffre d’affaires lorsque Shopify publiera ses résultats du deuxième trimestre début août. La direction a annoncé une fourchette de 35 % à 36 % pour les charges d’exploitation, en baisse par rapport aux 37 % du premier trimestre. Si cet objectif est atteint, la crainte d’une compression des marges s’avérera infondée. Si ce chiffre dépasse 37 % alors que la croissance continue de ralentir, les baissiers auront réagi trop tôt, mais sans se tromper. L’avance dans le commerce « agentic », les records de GMV, le rachat d’actions : tout cela constitue des éléments probants. Le chiffre des charges d’exploitation d’août sera le verdict.

Faut-il investir dans Shopify ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Shopify et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Shopify ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Shopify sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !