Chiffres clés de l'action AMD

- Cours actuel : 551,63 $

- Objectif de cours des analystes : environ 490 $

- Cours cible (moyen, modèle TIKR) : environ 2 260 $

- Rendement total potentiel : environ 310 % (4,5 ans)

- Taux de rendement interne annualisé : environ 37 % par an

- Réaction aux résultats : +18,61 % (5 mai 2026)

- Perdes maximales : 27,76 % (3 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d’évaluation de TIKR (c’est gratuit) >>>

Que s'est-il passé ?

Advanced Micro Devices (AMD) a fait quelque chose qui freine généralement une action : elle a dépassé l’objectif de cours moyen fixé par Wall Street. À 551,63 $, le titre se négocie au-dessus de la moyenne du marché, qui se situe autour de 490 $. Cet écart indique généralement qu’une action a pris de l’avance sur elle-même. Dans le cas d’AMD, les analystes ont au contraire revu leurs prévisions à la hausse.

C’est là toute la tension de ces prévisions boursières pour AMD à l’horizon 2026. Les pessimistes soulignent un cours proche de 63 fois les bénéfices prévisionnels, avec un véritable signal d’alerte du côté des GPU. Ces deux scénarios sont d’actualité, et aucun n’est encore tranché.

Une vague de réévaluation, couronnée par un plus haut de 665 dollars fixé par Wall Street

Le catalyseur n’est pas une seule révision à la hausse, mais tout un ensemble. En l’espace d’environ trois semaines, les analystes ont réévalué le titre AMD presque à l’unisson. Atif Malik, de Citi, a relevé sa recommandation à « Acheter » avec un objectif de 575 dollars ; Vivek Arya, de Bank of America, a relevé le sien à 560 dollars ; Goldman Sachs a relevé sa recommandation à « Acheter » et son objectif de 240 à 450 dollars ; et Baird est passé à 625 dollars. C’est Tom O’Malley, de Barclays, qui détient le record, avec un objectif de 665 dollars fixé le 1er juin, ce qui correspond à l’objectif le plus élevé du marché selon les données de TIKR. Bernstein, qui avait attribué la note « Market Perform » en mai, a relevé son objectif à 600 dollars.

Une thèse les rassemble tous, et la direction l’a clairement exposée lors de la conférence « Bank of America 2026 Global Technology Conference » le 2 juin : l’IA « agentique », c’est-à-dire une IA qui enchaîne de nombreuses étapes automatisées plutôt que de répondre à une seule requête, relance la demande en processeurs pour serveurs.

Ce qu’a réellement déclaré la direction

La directrice financière, Jean Hu, l’a formulé sans détour. « Il ne s’agit plus de répondre à des questions », a-t-elle déclaré. « Il s’agit d’orchestration, d’accès aux bases de données et de l’exécution d’un grand nombre d’outils. Et tout cela nécessite des performances CPU significatives. » Chaque étape « agentique » s’appuie sur le CPU, et non sur l’accélérateur.

Les résultats en sont la preuve. Au premier trimestre 2026, AMD a enregistré une croissance de plus de 50 % de son chiffre d’affaires lié aux processeurs de serveurs par rapport à l’année précédente et prévoit une hausse de plus de 70 % pour le deuxième trimestre. Mme Hu a ajouté qu’environ deux tiers de cette croissance provenaient de l’augmentation des volumes vendus, et non des prix, ce qui indique une demande durable plutôt qu’un simple effet de prix passager. Cette évolution a fait passer les prévisions d’AMD concernant le marché des processeurs pour serveurs d’environ 60 milliards de dollars à plus de 120 milliards de dollars d’ici 2030. Lors de la conférence téléphonique du premier trimestre, la PDG Lisa Su a revu à la hausse le taux de croissance du marché, le faisant passer de 18 % à plus de 35 % par an, ce qui a entraîné une hausse de 19 % du cours de l’action.

Consultez les estimations historiques et prévisionnelles pour l’action AMD (c’est gratuit !) >>>

Dernières nouvelles : les révisions à la hausse n’ont pas été entièrement prises en compte dans le cours

Deux événements survenus en juin viennent enrichir le tableau. Le 16 juin, AMD et Rackspace ont signé un accord visant à déployer 30 mégawatts de puissance de calcul AMD d’ici 2028, en associant des GPU Instinct et des processeurs EPYC pour les charges de travail réglementées des entreprises, ce qui a fait grimper l’action Rackspace d’environ 16 %. La veille, AMD avait racheté MEXT, dont le logiciel permet à la mémoire flash de se comporter comme de la DRAM. Alors que Gartner prévoit une hausse des prix de la mémoire pouvant atteindre 130 % d’ici la fin de l’année, cette acquisition s’attaque directement au principal risque de coût pour AMD.

Les baissiers ne restent pas silencieux. Le 17 juin, un rapport de M Science indiquait que les déploiements de GPU d’AMD au deuxième trimestre s’étaient « sensiblement détériorés » et prévoyait des ventes dans le secteur des centres de données inférieures au consensus, ce qui a entraîné une chute de 7,3 %. C’est là que réside la question en suspens : le moteur CPU tourne à plein régime, mais la montée en puissance des GPU comporte toujours un risque d’exécution, et le cours de l’action repose sur l’hypothèse que les deux fonctionnent.

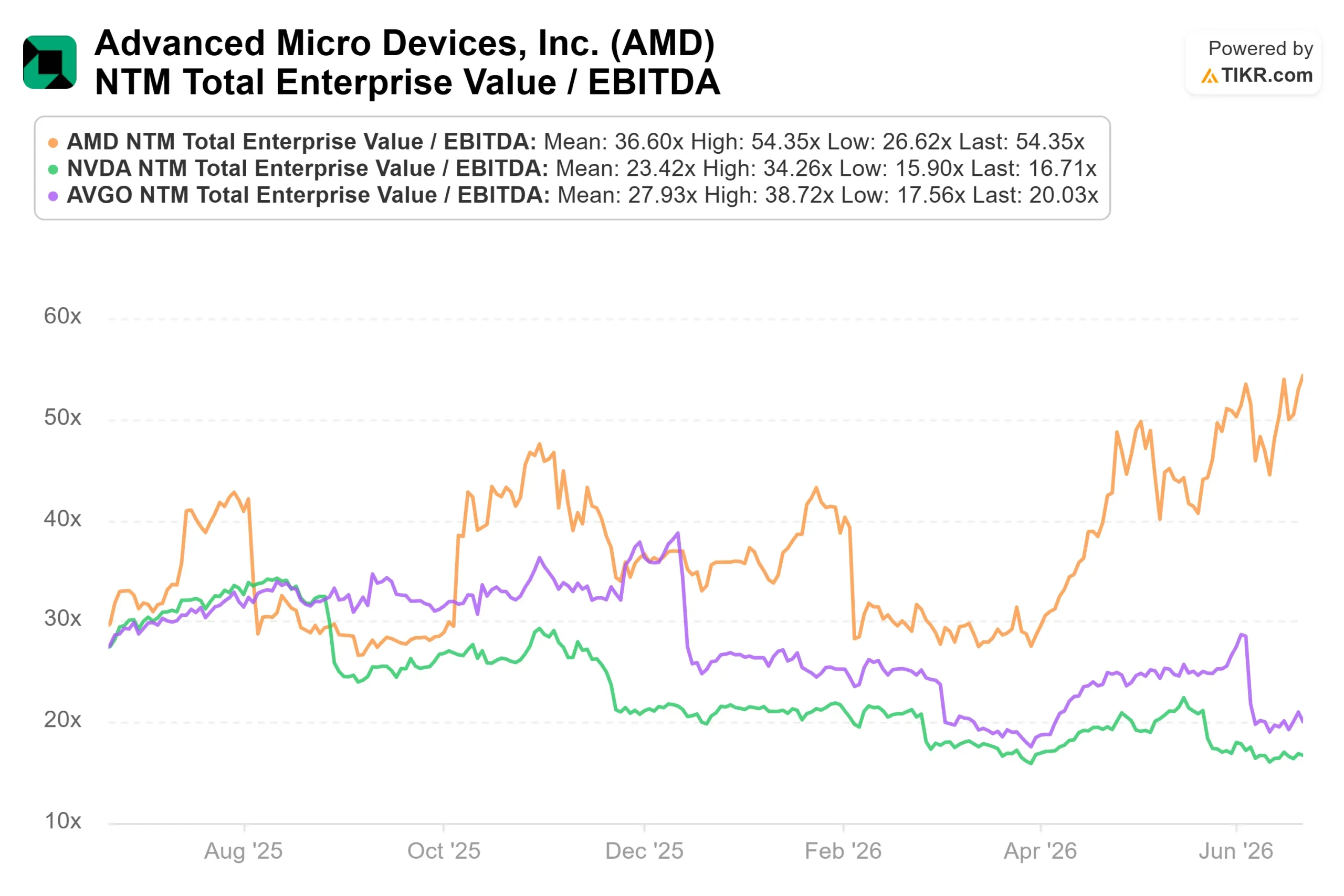

Où se situe la valorisation par rapport aux concurrents ?

La prime d’AMD est bien réelle. L’action se négocie à près de 54 fois l’EV/EBITDA prévisionnel, contre environ 17 fois pour NVIDIA et 20 fois pour Broadcom, la moyenne du groupe de référence s’établissant à environ 27 fois. C’est le double de ses concurrents les plus proches. La réponse des optimistes réside dans la croissance : la croissance prévisionnelle du chiffre d’affaires d’AMD sur deux ans avoisine les 48 %, et celle de l’EBITDA sur deux ans approche les 90 %. Une telle prime ne se justifie que si cette croissance se concrétise. Si la montée en puissance des GPU prend du retard ou si la mémoire réduit les marges, ce sont les multiples qui se contracteront en premier.

Découvrez les performances d’AMD par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 551,63 $

- Cours cible (moyen) : ~2 260 $

- Rendement total potentiel : ~310 %

- Taux de rendement interne annualisé : ~37 % / an

Ces prévisions reposent sur le scénario médian, le scénario de base, et les révisions à la hausse sont en cours d’évaluation. Deux facteurs sont à l’origine d’un TCAC du chiffre d’affaires d’environ 42 % : la progression du chiffre d’affaires des GPU pour centres de données à mesure que la production du MI450 s’accélère jusqu’en 2027, et la croissance du chiffre d’affaires des processeurs pour serveurs, portée par la demande en IA agentique. Le levier opérationnel est le moteur de la marge, à mesure que le mix produit s’oriente vers des produits à plus forte valeur ajoutée, ce qui porte la marge d’exploitation vers une fourchette de 30 % à mi-échelle. Le principal risque réside dans la mise en œuvre de la montée en puissance des GPU, où les marges initiales sont faibles.

Le scénario optimiste : si le pipeline du MI450 se concrétise par d’importants déploiements en 2027 et que la part de marché des processeurs continue de progresser, un rendement annuel d’environ 37 % est à portée de main. Le scénario pessimiste : si les prix de la mémoire retardent la reprise du marché grand public ou si la montée en puissance est inférieure aux prévisions, les rendements se rapprocheront du scénario le plus défavorable.

Conclusion

Le moment de vérité aura lieu les 22 et 23 juillet lors de l’événement « Advancing AI 2026 » d’AMD, puis avec la publication des résultats du deuxième trimestre début août. Un chiffre à surveiller : la direction a annoncé une croissance des revenus des processeurs pour serveurs de plus de 70 % en glissement annuel. Atteindre cet objectif confirmerait la thèse de l’IA agentique sur laquelle repose la vague de mise à niveau. Ne pas l’atteindre, ou formuler des commentaires mitigés sur les GPU, donnerait raison aux baissiers et mettrait sous pression le multiple de 54. Le titre se négociant déjà au-dessus de l’objectif moyen des analystes, la charge de la preuve incombe désormais à l’entreprise. AMD doit désormais mériter le cours auquel elle se négocie déjà.

Faut-il investir dans AMD ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez AMD et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre AMD ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez AMD gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !