Sherwin-Williams (NYSE : SHW) a été sous pression cette année. L'action se négocie à près de 344 dollars, soit une baisse d'environ 13 % au cours des 12 derniers mois. Le ralentissement de la croissance des volumes, la pression sur les coûts et l'inégalité de la demande dans les secteurs du logement et de l'industrie ont pesé sur les performances, même si l'entreprise continue de s'appuyer sur sa taille et la force de sa marque.

Récemment, Sherwin-Williams a réalisé des progrès qui ont attiré l'attention des investisseurs. L'entreprise a fait état d'une amélioration des tendances dans son segment de la peinture professionnelle, où la demande des entrepreneurs reste un moteur important de la croissance à long terme. Sherwin-Williams a également annoncé de nouveaux investissements visant à accroître sa capacité de production et à renforcer sa présence dans le secteur des revêtements industriels. Ces développements suggèrent que l'entreprise se positionne en vue d'une reprise progressive malgré une toile de fond mitigée.

Cet article explore la position que les analystes de Wall Street estiment que Sherwin-Williams pourrait occuper d'ici 2027. Nous avons combiné les objectifs consensuels et les estimations de valorisation pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et ne sont pas des prévisions propres à TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

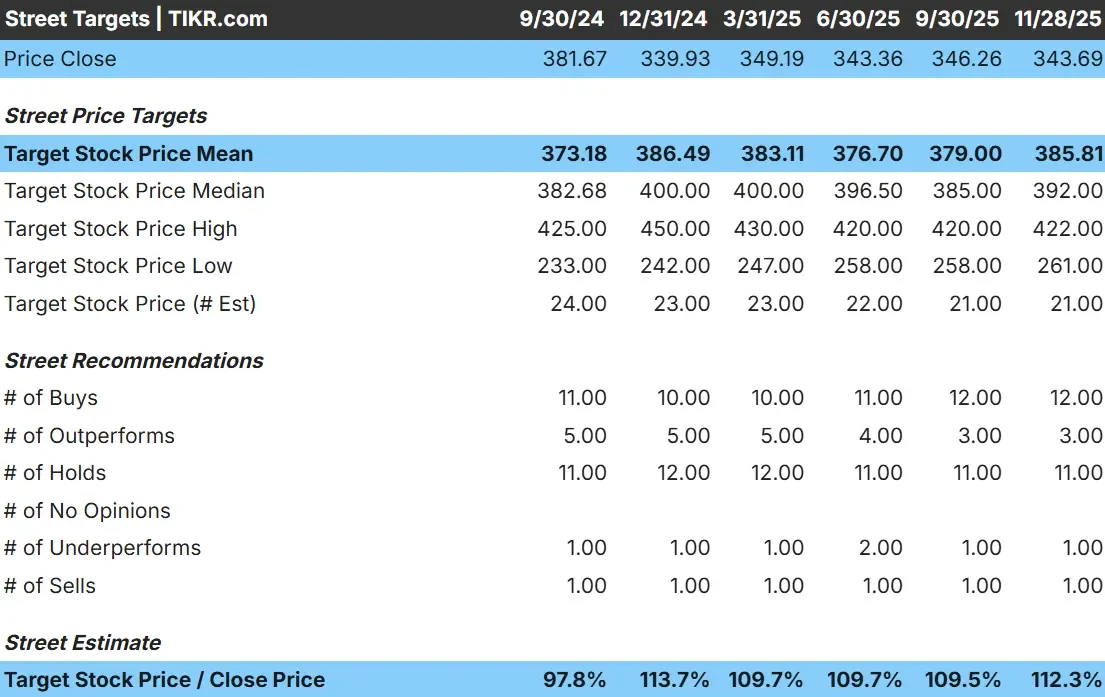

Sherwin-Williams se négocie aujourd'hui autour de 344 $/action. L'objectif de prix moyen des analystes est de 386 $/action, ce qui suggère une hausse d'environ 12 %. Cela place SHW dans la catégorie des hausses modestes, où le titre pourrait surperformer si la demande s'améliore ou si les marges se renforcent plus que prévu.

- Estimation haute : 422 $/action

- Estimation basse : 261 $/action

- Objectif médian : 392 $/action

- Notations : 12 achats, 3 surperformances, 11 conservations, 1 sous-performance, 1 vente

L'écart important entre les estimations haussières et baissières montre que les analystes sont divisés sur la force de la reprise immobilière et industrielle. Pour les investisseurs, cela signifie que la performance de SHW au cours des deux prochaines années dépendra fortement de l'exécution, de la reprise des volumes et de la capacité de l'entreprise à maintenir ses marges.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Sherwin-Williams : Perspectives de croissance et évaluation

Les fondamentaux de l'entreprise semblent stables, mais les attentes restent modérées sur la base des dernières données du modèle :

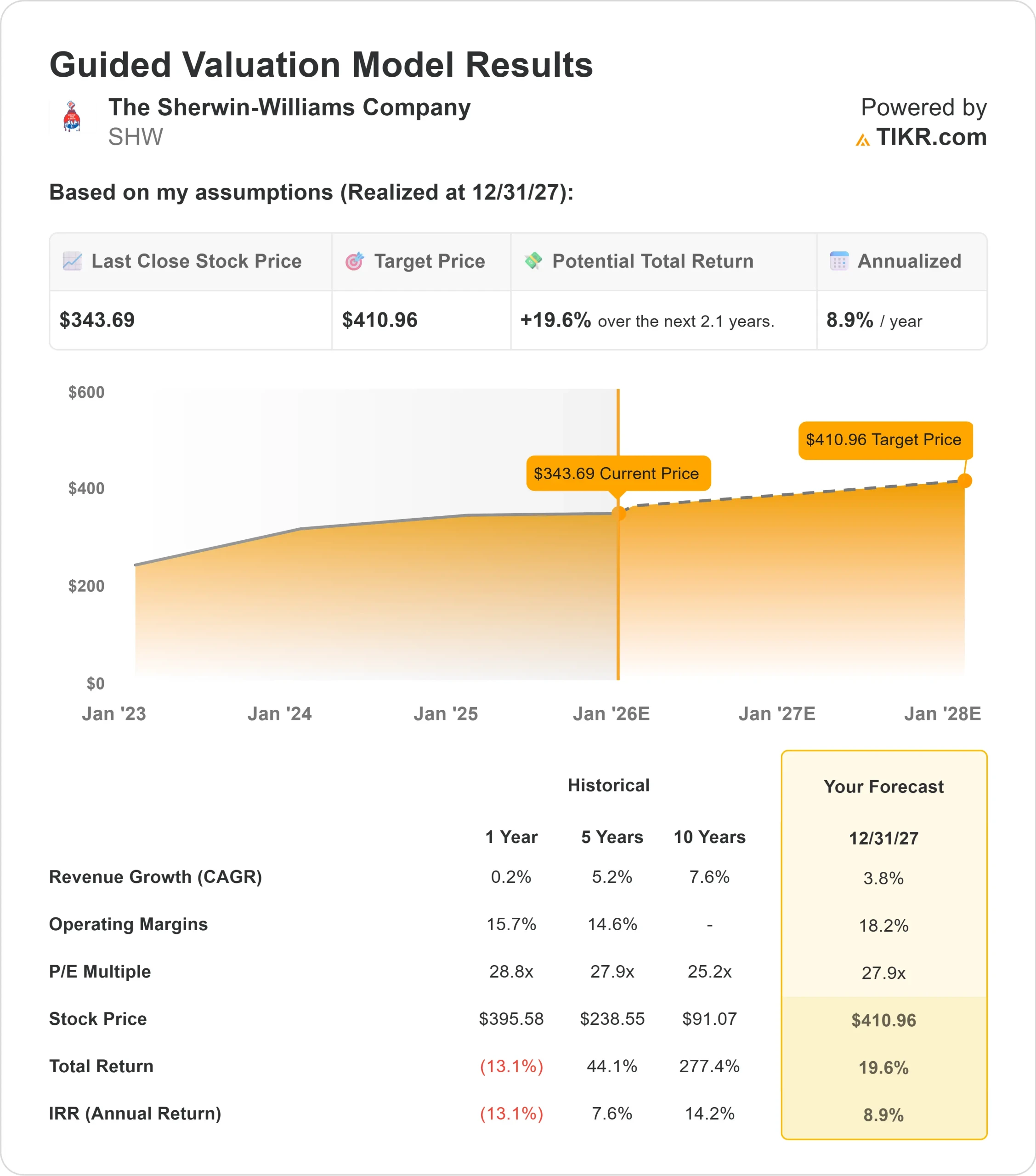

- Le chiffre d'affaires devrait croître d'environ 3,8 % jusqu'en 2027

- Les marges d'exploitation devraient rester proches de 18,2 %.

- Les actions se négocient à environ 28 fois les bénéfices à venir

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 27,9 fois, suggère une valeur d'environ 411 $ par action d'ici 2027.

- Cela implique un rendement total d'environ 20 %, soit un rendement annualisé d'environ 9 %.

Ces chiffres indiquent une progression constante plutôt qu'une accélération rapide. Sherwin-Williams continue d'afficher une forte rentabilité, mais les perspectives de croissance reflètent un environnement plus mesuré. La hausse dépend d'une exécution régulière et du maintien d'un rendement élevé du capital.

Pour les investisseurs, Sherwin-Williams s'apparente davantage à une valeur stable à long terme qu'à une valeur à croissance rapide. Les rendements semblent réguliers, soutenus par un modèle d'entreprise durable et des marchés finaux qui devraient se normaliser progressivement au fil du temps.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Sherwin-Williams demeure l'une des franchises les plus solides de l'industrie des revêtements. Ses relations approfondies avec les entrepreneurs, sa large empreinte de distribution et la forte présence de sa marque continuent à soutenir le pouvoir de fixation des prix et une demande régulière.

La direction s'est également appuyée sur des investissements à long terme destinés à renforcer l'entreprise. Les efforts récents visant à augmenter la capacité de production, à rationaliser les opérations et à développer les capacités en matière de revêtements industriels placent l'entreprise en bonne position pour faire face à la demande future. Pour les investisseurs, ces atouts renforcent la conviction que Sherwin-Williams peut produire des résultats réguliers à travers différents cycles.

Le cas des baissiers : Valorisation et vents contraires cycliques

Malgré ces atouts, Sherwin-Williams se négocie à un prix élevé par rapport à son profil de croissance. Le prix de l'action est fixé en fonction de la stabilité, ce qui laisse peu de place à la déception si la demande s'affaiblit ou si les coûts restent élevés.

Les risques cycliques ajoutent une autre couche d'incertitude. Le chiffre d'affaires du secteur du logement reste faible, les taux hypothécaires sont élevés et l'activité industrielle est irrégulière. Si ces conditions persistent, la croissance des bénéfices pourrait être inférieure aux attentes. Pour les investisseurs, le principal risque est que Sherwin-Williams ait besoin d'une reprise plus forte des volumes pour justifier sa valorisation actuelle.

Perspectives pour 2027 : quelle pourrait être la valeur de Sherwin-Williams?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un PER à terme de 27,9 fois, suggère que Sherwin-Williams pourrait se négocier à près de 411 $/action d'ici 2027. Cela représente une hausse d'environ 20 %, soit un rendement annualisé d'environ 9 % par rapport aux niveaux actuels.

Bien qu'il s'agisse d'une perspective solide, elle suppose déjà des marges stables et une amélioration modérée des bénéfices. Pour réaliser des gains plus importants, Sherwin-Williams aurait probablement besoin de meilleures tendances en matière de volume, d'une reprise plus rapide sur les marchés finaux clés ou de gains d'efficacité plus importants dans l'ensemble de l'entreprise. En l'absence de ces facteurs, les investisseurs devraient s'attendre à des rendements réguliers mais modérés, reflétant la qualité de l'entreprise et son profil de croissance plus lent.

Pour les investisseurs, Sherwin-Williams semble être un investisseur fiable à long terme. Le chemin vers une hausse plus importante dépendra de la capacité de la direction à stimuler la croissance au-delà des attentes prudentes contenues dans les prévisions actuelles.

Valoriser n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans des scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

Découvrez ce que valent réellement vos actions préférées (Gratuit avec TIKR) >>>