Chiffres clés de l'action POOL

- Fourchette sur 52 semaines : 172,68 $ – 345,00 $

- Cours actuel : 195,00 $

- Cours cible moyen du marché : ~256 $

- Cours cible TIKR (moyen) : ~285 $

- Taux de rendement interne annualisé (moyen) de TIKR : ~9 % par an

- Chiffre d'affaires net du 1er trimestre 2026 : 1,14 milliard de dollars (en hausse de 6 % par rapport à l'année précédente)

- Bénéfice par action dilué du 1er trimestre 2026 : 1,45 $ (en hausse de 2 %, soit 8 % hors éléments fiscaux)

- Résultat d'exploitation du 1er trimestre 2026 : 82,6 millions de dollars (en hausse de 7 % par rapport à l'année précédente)

- Prévisions de BPA pour l'exercice 2026 : 10,87 $ – 11,17 $

- Rachats d'actions au cours des 12 derniers mois : environ 349 millions de dollars

Évaluez vos actions préférées comme POOL grâce aux prévisions des analystes sur 5 ans en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

L'activité dont personne ne parle et qui concerne 6 millions de piscines

Pool Corporation (POOL) n'est pas un constructeur de piscines. C'est le distributeur qui se situe entre les fabricants et les entrepreneurs, les détaillants et les entreprises de services qui construisent, entretiennent et réparent les piscines.

Avec 455 centres de vente répartis en Amérique du Nord, en Europe et en Australie, POOL contrôle environ un tiers du marché américain de la distribution de matériel pour piscines, une position dominante bâtie au fil des décennies qui lui confère un pouvoir de fixation des prix, des relations avec les fournisseurs et une envergure logistique que ses concurrents ne peuvent pas facilement reproduire.

Le parc installé d'environ 6 millions de piscines aux États-Unis constitue le fondement de l'activité. Les piscines nécessitent un entretien tout au long de l'année, que de nouvelles piscines soient construites ou non.

Les produits chimiques, les filtres, les pompes et les pièces de rechange continuent de se vendre malgré les ralentissements du marché immobilier, les cycles de taux d'intérêt et les fluctuations du moral des consommateurs. Le PDG Peter Arvan a décrit le premier trimestre comme une continuation de cette dynamique, notant que la demande d'entretien restait solide tandis que les catégories discrétionnaires telles que la construction neuve et la rénovation continuaient de se redresser progressivement.

Le chiffre d'affaires net a progressé de 6 % pour atteindre 1,14 milliard de dollars au premier trimestre, dépassant les estimations des analystes de près de 4 %. Le résultat d'exploitation a augmenté de 7 % et la marge d'exploitation s'est élargie de 10 points de base pour atteindre 7,3 %, une amélioration modeste mais significative qui montre que la structure des coûts commence à porter ses fruits après des années d'investissements dans de nouveaux projets.

Pool Corporation a dépassé les estimations du premier trimestre, et les initiés achètent massivement. Suivez gratuitement l'évolution du chiffre d'affaires, l'évolution du BPA et la valorisation de l'action POOL sur TIKR →

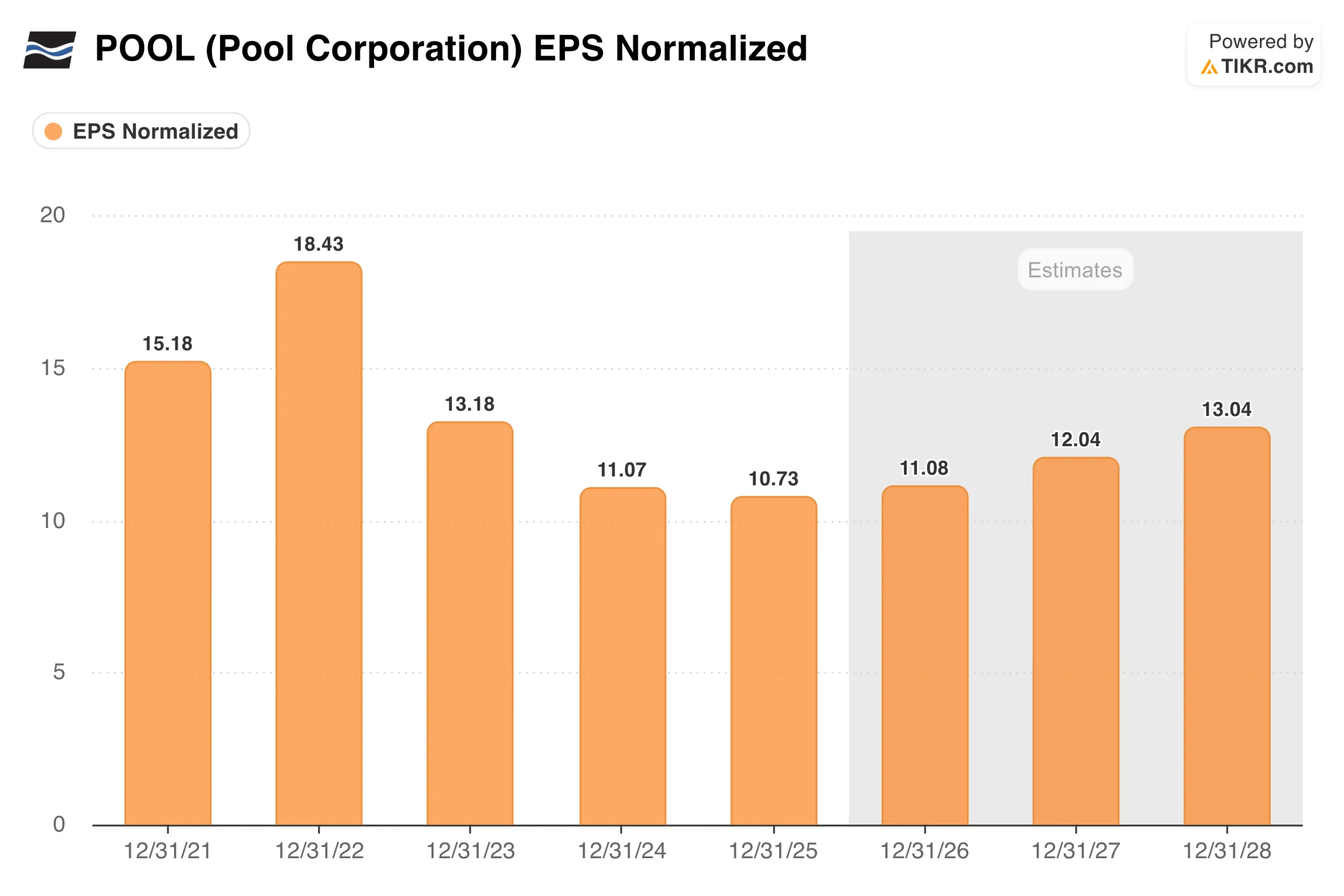

Ce que le graphique du BPA révèle sur le parcours de POOL et ses perspectives

Le graphique du BPA illustre le plus clairement l'histoire d'investissement de Pool Corporation. Les bénéfices ont atteint un pic de 18,43 $ en 2022, au plus fort du boom de la construction de piscines lié à la pandémie, alors que le carnet de commandes était bien rempli, les prix élevés et les permis de construction de nouvelles piscines atteignaient des sommets inégalés depuis plusieurs décennies.

La chute a été brutale : le BPA a baissé chaque année depuis, pour atteindre 10,73 $ en 2025, soit une baisse de 42 % par rapport au pic.

Les estimations consensuelles intégrées dans la courbe prospective tablent sur une reprise lente et modérée vers 13 $ d'ici 2028. Ce scénario suppose que la construction de nouvelles piscines se stabilise à des niveaux proches de ceux actuels, soit environ 58 000 unités par an, que la demande d'entretien reste stable et que les initiatives tarifaires rétablissent progressivement une partie de la marge qui s'est comprimée pendant la phase baissière.

Elle ne table pas sur un boom immobilier ni sur un retour à la demande de l'époque de la pandémie. La question pour les investisseurs est de savoir si 10,73 $ représente un plancher de bénéfices durable ou si une pression supplémentaire due à la faiblesse des dépenses discrétionnaires pourrait le faire baisser davantage avant que la reprise ne commence.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l'action POOL (c'est gratuit !) >>>

Le flux de trésorerie disponible (FCF) offre une image plus nuancée que ne le suggèrent les gros titres

Le graphique du flux de trésorerie disponible doit être replacé dans son contexte pour être interprété correctement. Le pic de 828 millions de dollars atteint en 2023 ne reflétait pas une accélération de l'activité, mais résultait en grande partie d'un déstockage après le boom pandémique, POOL ayant réduit ses niveaux de stocks élevés et converti ses stocks en liquidités.

La baisse qui a suivi, à 310 millions de dollars en 2025, reflète le retour de l'entreprise à un cycle d'investissement en stocks plus normal, alors qu'elle s'approvisionne pour de nouveaux sites et soutient une gamme de produits plus large en prévision de la saison.

Le point de données le plus révélateur est que POOL a généré un flux de trésorerie disponible positif chaque année, y compris pendant la pire période de correction post-boom. Pour un distributeur opérant dans un secteur cyclique, cette constance est au cœur de l'argument de qualité.

La société a utilisé ces liquidités pour racheter environ 349 millions de dollars d'actions au cours des douze derniers mois, tout en maintenant un ratio d'endettement gérable de 1,73 fois l'EBITDA, bien dans sa fourchette cible de 1,5 à 2,0 fois.

Ce que révèle le modèle d'évaluation d'une action cotée près de son plus bas niveau sur trois ans

Le scénario central du modèle TIKR vise environ 285 dollars, ce qui implique une croissance annuelle d'environ 9 % sur les 4,5 prochaines années, portée par une croissance modérée du chiffre d'affaires et une légère augmentation des marges.

À 195 $ et un ratio cours/bénéfice prévisionnel d'environ 17, l'action se négocie en dessous de sa moyenne historique, la cible moyenne du marché d'environ 256 $ laissant entrevoir un potentiel de hausse de 31 %. La fourchette des scénarios penche vers le positif, ce qui fait que le débat porte moins sur la qualité de l'entreprise que sur la durée pendant laquelle les investisseurs sont prêts à attendre que le cycle de la construction s'inverse.

Ce sur quoi misent les optimistes

- La base de maintenance offre un plancher de bénéfices durable. Environ 6 millions de piscines nécessitent des traitements chimiques réguliers, l'entretien des équipements et le remplacement de pièces, indépendamment de l'activité de construction neuve, ce qui confère à POOL une source de revenus récurrents que les concurrents ne peuvent pas détourner

- Le remplacement des pompes à vitesse variable constitue un facteur favorable à court terme. Les pompes installées lors de la transition réglementaire de 2018 entrent désormais dans leur cycle naturel de remplacement, ce qui génère une hausse de la demande en équipements non discrétionnaire que la direction a spécifiquement mise en avant

- Les investissements dans de nouveaux sites commencent à porter leurs fruits. POOL a ouvert plus de 50 nouveaux centres de vente au cours des cinq dernières années et commence à voir les dépenses d'exploitation porter leurs fruits à mesure que ces sites arrivent à maturité, ce qui devrait permettre d'augmenter les marges à mesure que le chiffre d'affaires progresse

Ce que surveillent les pessimistes

- La construction de nouvelles piscines reste en berne. Avec environ 58 000 unités par an, les nouvelles constructions sont bien en deçà du pic de plus de 100 000 atteint entre 2021 et 2022, et une reprise durable du marché immobilier nécessite à la fois des taux plus bas et une amélioration de la confiance des consommateurs

- La reprise du BPA est lente et dépend des conditions macroéconomiques. Le scénario consensuel de retour aux niveaux de bénéfices antérieurs table sur plusieurs années de croissance modérée, ce qui laisse une marge d'erreur limitée si les dépenses discrétionnaires continuent de faiblir

- Le titre est un piège à valeur depuis 2022. Les investisseurs attendent depuis trois ans que le cycle de la construction s'inverse, et chaque trimestre d'amélioration progressive n'a pas suffi à re-évaluer le multiple

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l'action POOL (c'est gratuit !) >>>

Faut-il investir dans Pool Corporation ?

Pool Corporation est une entreprise de grande qualité qui traverse un creux cyclique. Son activité de maintenance lui permet de rester rentable, son bilan est solide et la société rachète ses actions à des niveaux proches de leurs plus bas depuis plusieurs années. La question n’est pas de savoir si l’entreprise est performante – elle l’est clairement –, mais si la reprise des dépenses discrétionnaires interviendra dans les délais prévus par le modèle. Avec un ratio cours/bénéfice prévisionnel de 17 et un objectif de cours impliquant un potentiel de hausse de 31 %, l'action offre un point d'entrée raisonnable pour les investisseurs prêts à faire preuve de patience. Pour ceux qui ont besoin que le cycle s'inverse rapidement, l'attente a déjà été plus longue que prévu.

Utilisez TIKR pour vos propres recherches. Vous pouvez créer votre propre modèle d'évaluation sur POOL ou analyser toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les outils dont vous avez besoin pour prendre vos propres décisions.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creusez... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe de rédaction, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !