Chiffres clés de l'action Airbnb

- Cours actuel : 132,28 $ (clôture du 12 juin 2026)

- Cours cible (moyen) : ~303 $

- Cours cible du marché : ~156 $

- Rendement total potentiel : ~129 %

- Taux de rendement interne annualisé : ~20 % / an

- Réaction aux résultats : +0,73 % (7 mai 2026)

- Perdes maximale (1 an) : 21,54 % (20 novembre 2025)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Airbnb (ABNB) continue de prendre les mesures qui font bouger un titre, mais celui-ci reste inchangé. Le chiffre d’affaires a progressé de 18 % au dernier trimestre, la direction a revu ses prévisions à la hausse et, en mai, la société a lancé sa plus grande mise à jour de produits jamais réalisée. Le titre a tout de même clôturé à 132,28 $ le 12 juin, soit environ 11 % de moins qu'il y a cinq ans, et reste coincé à mi-chemin entre son plus bas sur 52 semaines (110,81 $) et son plus haut (147,25 $).

C'est là que réside la tension. L'action Airbnb en 2026 n'est pas l'histoire d'une entreprise en difficulté. C'est un marché qui a vu la société se développer pendant trois ans et qui a payé à peu près le même prix pendant tout ce temps. Les optimistes voient une plateforme qui pénètre de nouveaux secteurs à partir d’une position de trésorerie nette et qualifient ce graphique plat de « ressort tendu ». Les pessimistes constatent un ralentissement de la croissance de l’activité principale et estiment que le cours reflète la juste valeur. La question à laquelle aucune des deux parties ne peut répondre : qu’est-ce qui va déclencher la réévaluation ?

Les catalyseurs sont déjà sur la table. Ils ne se sont simplement pas encore traduits dans les chiffres.

Le trimestre qui aurait dû avoir plus d'importance

Le 7 mai, Airbnb a annoncé un chiffre d'affaires en hausse de 18 % au premier trimestre, à 2,7 milliards de dollars, dépassant la fourchette haute de ses prévisions. La valeur brute des réservations, soit la valeur totale en dollars enregistrée sur la plateforme, a augmenté de 19 % pour atteindre 29 milliards de dollars. Le flux de trésorerie disponible a atteint 1,7 milliard de dollars au cours du trimestre et 4,5 milliards de dollars sur les douze derniers mois, soit une marge de 36 %. Le lendemain, l'action n'a progressé que de 0,73 %.

Cette réaction mitigée s'explique par les prévisions. La direction a relevé ses perspectives pour l'ensemble de l'année, mais a présenté la croissance comme s'accélérant seulement pour atteindre « une fourchette comprise entre 10 et 15 % » et a maintenu la marge d'EBITDA ajustée à « au moins 35 % », car elle prévoit de continuer à réinvestir. La directrice financière, Ellie Mertz, a été sans détour : « Nous cherchons activement à réinvestir pour stimuler la croissance », citant le marketing, l’expansion internationale et l’IA. Airbnb privilégie une stratégie à long terme plutôt qu’un simple dépassement des marges, et le marché n’a pas encore décidé s’il allait récompenser cette approche.

Le moteur semble en meilleure santé que ne le laisse supposer le cours de l’action. Les nuitées réservées via l’application ont augmenté de 22 % et représentent désormais 63 % du total des nuitées, contre 58 % il y a un an. Le nombre de nouveaux utilisateurs a augmenté de 10 %, soit la plus forte hausse depuis 2022. Le service « Réservez maintenant, payez plus tard », qui permet aux clients de réserver dès maintenant et de payer à l'approche du séjour, a généré environ 20 % du GBV mondial.

Consultez les estimations historiques et prévisionnelles pour l'action Airbnb (c'est gratuit !) >>>

Le véritable catalyseur, publié le 20 mai

Deux semaines après la publication des résultats, Brian Chesky a annoncé 220 nouvelles fonctionnalités dans la version estivale 2026, la mise à jour la plus ambitieuse de l'histoire de l'entreprise. Airbnb a ajouté des hôtels-boutiques dans 20 villes et des services réservables tout au long du séjour : transferts depuis l'aéroport, consigne à bagages, livraison de courses et location de voitures. L'action n'y a pratiquement pas réagi.

C'est précisément cette réaction modérée qui rend cette annonce importante. Lors de la conférence téléphonique, Chesky a fait une comparaison : « Je considère Amazon comme une très bonne source d'inspiration pour nous », a déclaré Brian Chesky, cofondateur et PDG d’Airbnb, aux investisseurs, décrivant un parcours menant d’un produit vers des catégories adjacentes dont l’ajout devient de moins en moins coûteux, car « une fois qu’on a résolu un service, le suivant ne diffère que de 20 % ». Si cela se confirme, Airbnb est en train de transformer une application de réservation en un écosystème de voyage, et le marché paie pour cette application.

Les hôtels constituent le test le plus évident à court terme. Mertz a indiqué qu’ils ne représentaient encore qu’une part à un chiffre des nuitées, mais qu’ils progressaient à un rythme plus de deux fois supérieur à la moyenne, et a souligné pourquoi cela importait à Airbnb : « plus de 55 % des personnes qui réservent un hôtel sur la plateforme reviennent pour réserver un logement ». Les hôtels constituent un moteur de trafic en amont pour l’activité principale de location de logements.

Ce qui inquiète le marché

Le scénario pessimiste est bien réel. Les nuitées et places réservées ont augmenté de 9 % au premier trimestre, marquant un ralentissement par rapport aux années précédentes, et la direction a annoncé des prévisions légèrement en baisse pour le deuxième trimestre, en raison d’un effet de vent contraire estimé à 100 points de base lié au conflit au Moyen-Orient. Le directeur et cofondateur Joseph Gebbia a également vendu environ 35,9 millions de dollars d’actions le 1er juin dans le cadre d’un plan préétabli, le type de vente d’initiés que les sceptiques citent même lorsqu’elle est programmée à l’avance.

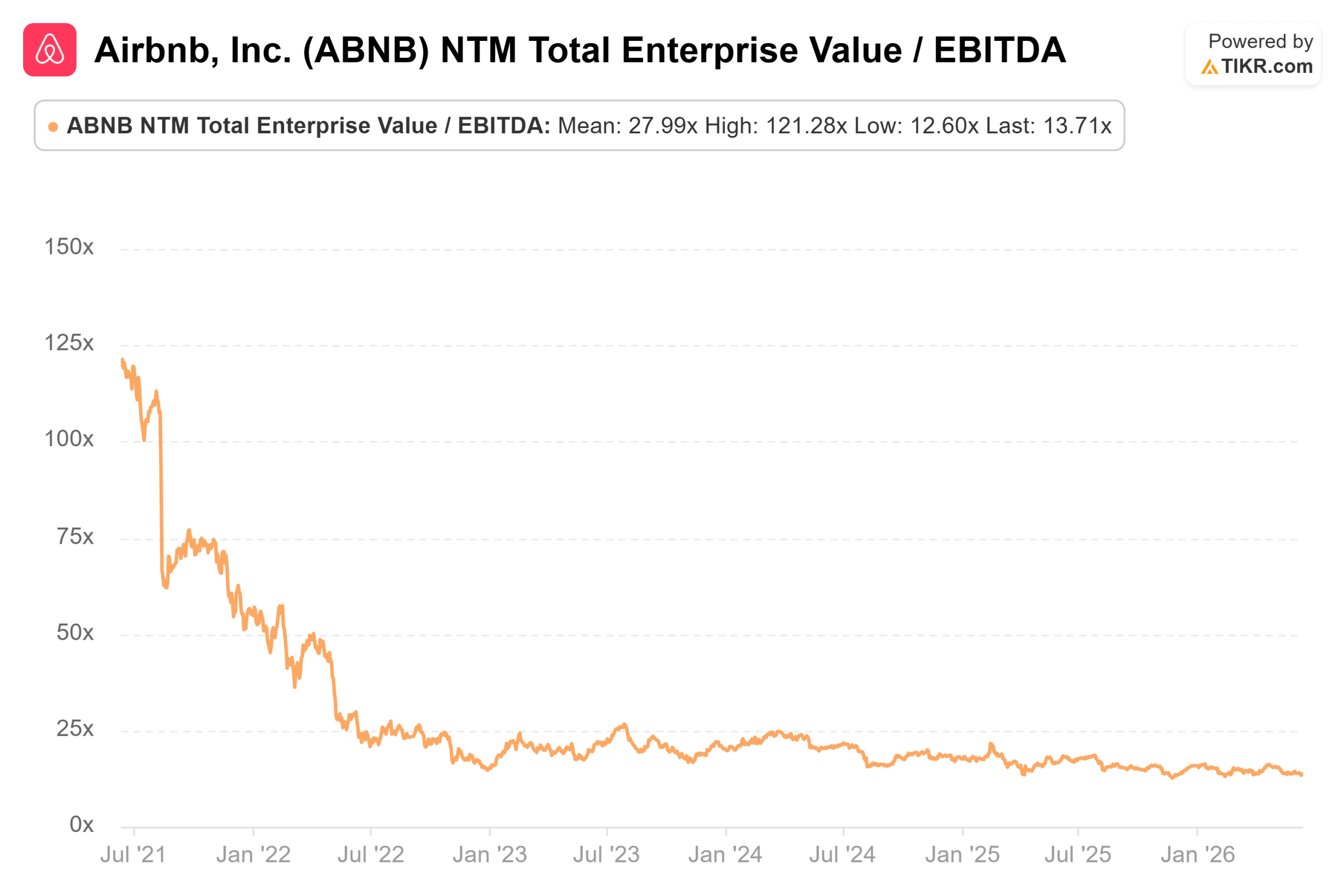

En termes de multiples de valorisation, Airbnb ne semble pas bon marché. Son ratio EV/EBITDA sur les douze prochains mois (NTM) de 13,71x, basé sur les estimations pour les douze prochains mois, se situe au-dessus de celui de Booking Holdings (11,74x) et de Trip.com (7,71x), bien qu'il soit inférieur à celui des opérateurs à forte intensité capitalistique que sont Marriott (20,48x) et Hilton (22,15x). En toute honnêteté : Airbnb est valorisé comme une plateforme à faible intensité capitalistique censée croître plus rapidement que les chaînes hôtelières et convertir davantage de revenus en trésorerie que les agences en ligne, grâce à sa marge de flux de trésorerie disponible de 36 % et à sa trésorerie nette. Le maintien de cette prime dépend d’un seul facteur : les nouveaux secteurs d’activité pourront-ils relancer la croissance ? Le marché attend la réponse, avec 19 recommandations « Achat », 4 « Surperformance », 18 « Conserver », aucune « Sous-performance » et 2 « Vendre », ainsi qu'un objectif moyen d'environ 156 $, soit environ 18 % au-dessus du cours actuel.

Découvrez comment Airbnb se positionne par rapport à ses concurrents dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours cible (moyen) : environ 303 $

- Rendement total potentiel : environ 129 %

- Taux de rendement interne annualisé : environ 20 % / an

- Moteurs de chiffre d'affaires : croissance du nombre de nuitées de base comprise entre 5 et 9 %, grâce à la consolidation des marchés en expansion (Brésil, Japon, Inde), ainsi qu'à la monétisation croissante des nouveaux services, à la simplification des frais et à l'augmentation du taux de commission grâce à l'assurance

- Facteur de marge : effet de levier opérationnel tiré par l'IA, avec environ 60 % du code désormais rédigé par l'IA et un coût par réservation en baisse d'environ 10 % en glissement annuel

- Risque principal : la croissance des nuitées de base continue de ralentir et les nouveaux secteurs verticaux se développent trop lentement pour compenser ce ralentissement

- Scénario optimiste : la stratégie d'écosystème fonctionne, le taux de commission augmente et le cours de l'action remonte vers environ 303 $.

- Scénario baissier : la croissance se stabilise autour de 15 % et l'action reste dans une fourchette étroite, exactement comme depuis trois ans.

Conclusion

Surveillez le taux de commission, et surveillez-le le 6 août, lorsque Airbnb publiera ses résultats du deuxième trimestre. La direction a désormais indiqué à deux reprises aux investisseurs que c'est la monétisation, et non seulement le nombre de nuitées, qui motive la révision à la hausse des prévisions pour le second semestre. Si le taux de commission implicite du deuxième trimestre augmente et que la direction quantifie les premiers résultats des hôtels et des services, la thèse de l'écosystème cesse d'être une simple projection et se concrétise en chiffres, ce dont un titre en stagnation a besoin pour s'envoler. Si le taux de commission reste stable et que le nombre de nuitées de base passe sous la barre des 10 %, les baissiers auront la preuve qu'Airbnb est une plateforme mature, dont le cours est correctement évalué. La ligne relative au taux de commission dans la lettre aux actionnaires du deuxième trimestre est l'indicateur le plus clair pour savoir si les cinq prochaines années ressembleront aux cinq dernières.

Devriez-vous investir dans Airbnb ?

La seule façon de le savoir vraiment est d'examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Airbnb et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Airbnb ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Airbnb sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous remuerez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !