Points clés à retenir concernant l'action Moody's en juin 2026

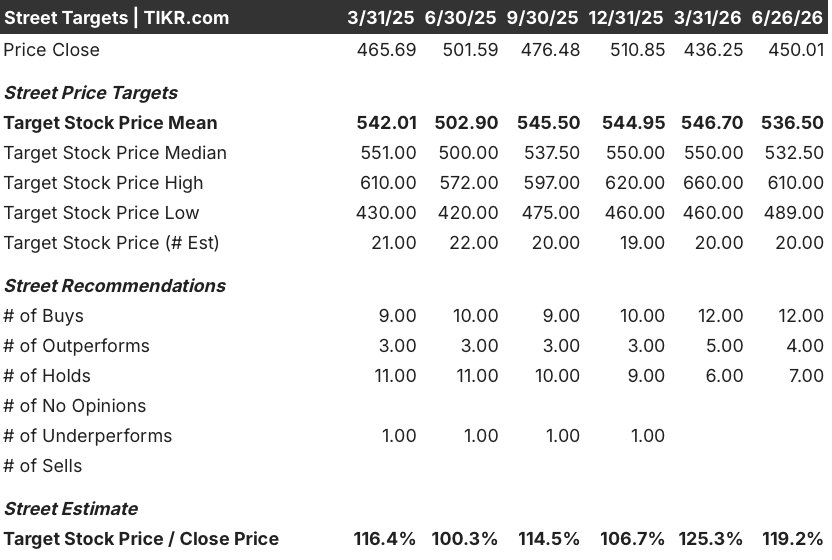

- Les analystes attribuent à l’action Moody’s 12 recommandations « acheter », 7 « conserver » et 0 « vendre », avec un objectif de cours moyen de 537 dollars, ce qui implique un potentiel de hausse d’environ 19 % par rapport au cours actuel de 450 dollars.

- Le modèle de scénario central de TIKR valorise Moody’s à environ 707 $ d’ici décembre 2030, ce qui implique un rendement total d’environ 57 %, soit environ 11 % par an.

- Le chiffre d’affaires annuel récurrent (ARR) de Moody’s Analytics a atteint 3,6 milliards de dollars au premier trimestre 2026, soit une hausse de 8 % en glissement annuel, avec une croissance de 13 % pour KYC. La direction prévoit une nouvelle accélération de la croissance vers un taux de l’ordre de la mi-dix-pour-cent au cours du second semestre 2026, à mesure que le nouveau produit « Moody’s for Compliance » constituera sa première cohorte de renouvellement.

L’EBITDA de Moody’s au 1er trimestre 2026 grimpe de 11 % grâce à la dynamique de distribution alimentée par l’IA qui soutient l’action MCO

Moody’s Corporation (MCO) a réalisé un chiffre d’affaires de 2,08 milliards de dollars au premier trimestre 2026, en hausse de 8 % par rapport à l’année précédente, tandis que l’EBITDA a atteint 1,11 milliard de dollars, en hausse de 11 %, avec une marge qui s’est élargie d’environ 150 points de base pour s’établir à 53,2 %. Les émissions notées ont dépassé les 2 000 milliards de dollars pour la première fois, portées par des volumes quasi-records dans la catégorie « investment grade », dont plus de 100 milliards de dollars de financements liés aux hyperscalers.

Ce que les chiffres clés ne révèlent pas, c’est l’effet de levier opérationnel qui se développe en arrière-plan. MIS a enregistré une marge opérationnelle ajustée de 66,7 % en traitant ces émissions record sans augmentation proportionnelle des effectifs, grâce à l’automatisation des flux de travail basée sur l’IA pour la mise en page des états financiers et la préparation analytique préalable aux réunions de comité.

Le PDG Rob Fauber a abordé cette dynamique directement lors de la conférence téléphonique du premier trimestre: « Le recours à l’IA s’est vraiment accéléré au cours du second semestre de l’année dernière… il ne s’agit pas seulement d’efficacité. Il s’agira également de gain de connaissances. » Ces gains d’efficacité sont déjà visibles dans les chiffres de marge, mais ne sont pas encore pleinement annualisés.

Du côté de Moody’s Analytics, la marge d’exploitation ajustée a atteint 32,5 %, en hausse de 250 points de base par rapport à l’année précédente, avec des prévisions pour l’ensemble de l’année comprises entre 34 % et 35 % et un objectif à moyen terme situé entre le milieu et le haut de la fourchette des 30 % d’ici fin 2027. Le chiffre d’affaires annuel récurrent s’est établi à 3,6 milliards de dollars à la fin du premier trimestre, en hausse de 8 %, avec une croissance de 13 % pour KYC, une progression de plus de 15 % pour la suite de solutions de crédit, et un taux de fidélisation sur les douze derniers mois se maintenant à 95 %.

La distribution constitue la couche structurelle. Au cours des deux derniers trimestres, Moody’s a intégré ses données dans Claude, ChatGPT Enterprise, Microsoft 365 Copilot et Amazon Q grâce à des intégrations via le Model Context Protocol, sur la base d’un modèle « bring-your-own-license » (apportez votre propre licence). M. Fauber a souligné que les institutions financières mènent déjà des discussions actives concernant des projets pilotes portant sur des licences d’entreprise prêtes à l’emploi, conçues pour étendre l’utilisation à l’ensemble des divisions.

Ces conversions, si elles se concrétisent au cours de l’année, représenteront une hausse du chiffre d’affaires qui n’est pas encore reflétée dans l’ARR.

Wall Street affiche 12 recommandations « Achat » sur l’action Moody’s, avec un objectif de cours moyen de 537 dollars

Fin juin 2026, 20 analystes couvraient l’action Moody’s, avec 12 recommandations « Achat », 4 « Surperformance » et 7 « Conserver ». L’objectif de cours moyen s’établit à environ 537 $, la fourchette haute atteignant 610 $ et la fourchette basse 489 $, ce qui implique un potentiel de hausse d’environ 19 % par rapport au cours actuel de 450 $.

Cette fourchette reflète une large conviction des investisseurs institutionnels quant à la qualité fondamentale de l’entreprise, tempérée toutefois par une certaine prudence liée au caractère cyclique à court terme du MIS et au stade encore précoce de monétisation des partenariats de distribution dans le domaine de l’IA.

Wall Street s’attend à ce que l’EBITDA de Moody’s se maintienne au-dessus de 50 % jusqu’en 2027

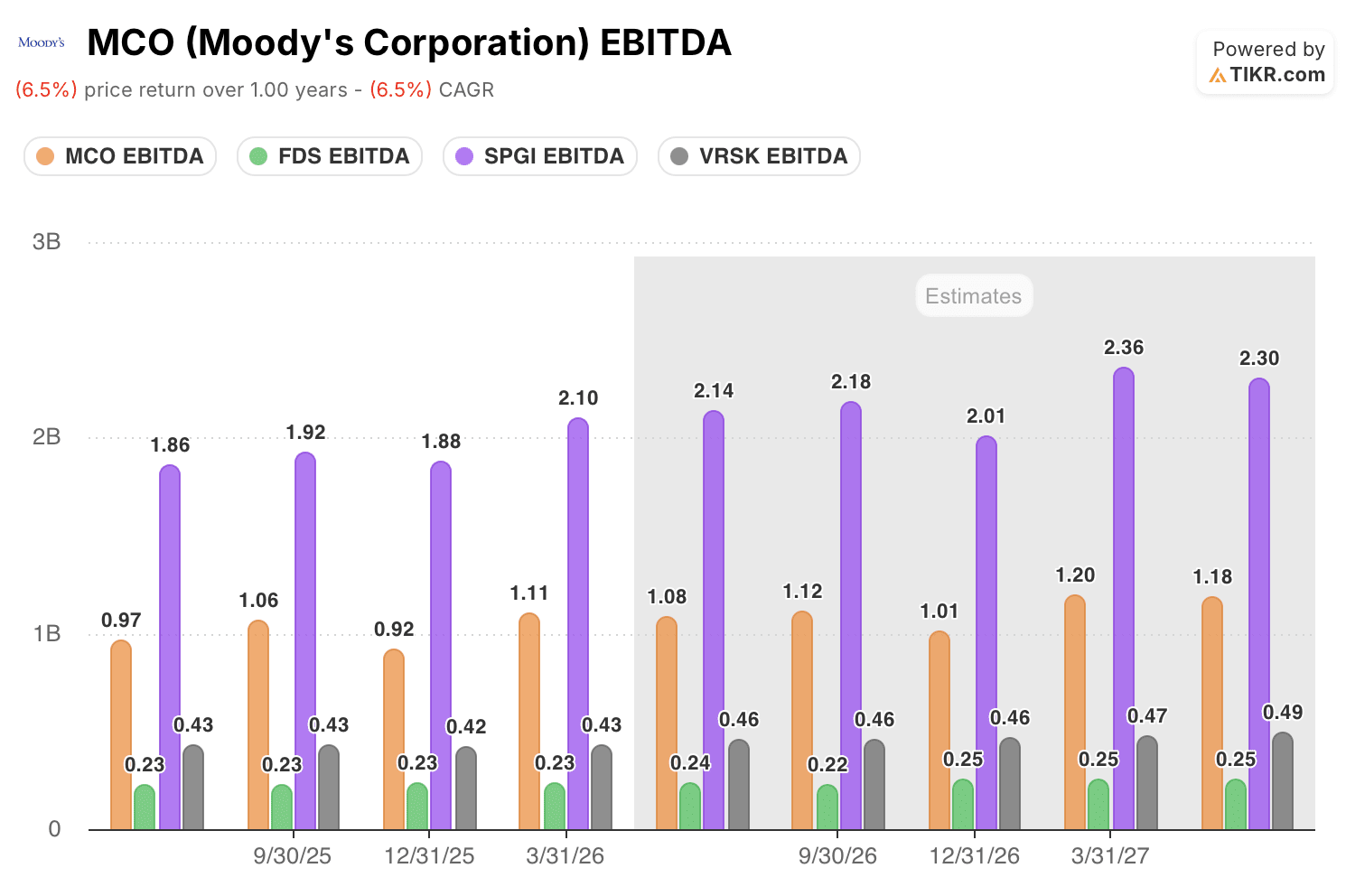

L’EBITDA s’est établi à 1,11 milliard de dollars au premier trimestre 2026, en hausse de 11 % en glissement annuel, avec une marge de 53 %, en hausse de 149 points de base par rapport à l’année précédente.

Le consensus des analystes table sur environ 1,08 milliard de dollars pour le deuxième trimestre, 1,12 milliard pour le troisième trimestre et 1,01 milliard pour le quatrième trimestre, reflétant la saisonnalité habituelle des systèmes d’information de gestion (MIS). Cela porte l’EBITDA de l’ensemble de l’année 2026 à près de 4,3 milliards de dollars, avec des marges supérieures à 50 % à chaque trimestre. Pour le premier trimestre 2027, le consensus s’établit à environ 1,20 milliard de dollars, avec des marges avoisinant les 54 %.

La question qui reste en suspens est de savoir si le ralentissement du marché des MIS au second semestre est un effet de calendrier ou le début d’une tendance plus durable. Les optimistes mettent en avant le volume d’émissions de 2 000 milliards de dollars au premier trimestre, un carnet de commandes bien rempli en fusions-acquisitions et des besoins de financement structurels dans les secteurs des infrastructures et du crédit privé. Les pessimistes soulignent que les émissions de titres spéculatifs restent sélectives, que la dette des hyperscalers est concentrée en début d’année et que toute période prolongée d’aversion au risque comprimerait la seconde moitié de l’année avant que l’expansion des marges des fusions-acquisitions ne puisse compenser ce phénomène.

L’action Moody’s génère plus d’EBITDA que toutes ses concurrentes, à l’exception de S&P Global

Moody’s a enregistré un EBITDA de 1,11 milliard de dollars au premier trimestre 2026, se classant deuxième derrière S&P Global (SPGI) (2,10 milliards de dollars) parmi ses pairs du secteur des données financières. Verisk (VRSK) s’est établi à 430 millions de dollars et FactSet (FDS) à 230 millions de dollars, ce qui représente pour les deux sociétés une fraction seulement du résultat trimestriel de Moody’s.

Cet écart se maintient dans les estimations prévisionnelles. Le consensus des analystes prévoit que Moody’s atteindra environ 1,20 milliard de dollars d’EBITDA d’ici le premier trimestre 2027, contre environ 2,36 milliards de dollars pour S&P Global, 470 millions de dollars pour Verisk et 250 millions de dollars pour FactSet. Moody’s affiche une croissance de son EBITDA d’environ 8 % jusqu’à ce trimestre, soit un rythme plus rapide que celui de Verisk et de FactSet en glissement annuel, tout en réduisant l’écart de taille par rapport à S&P Global.

L’implication en termes de concurrence est claire : Moody’s est le seul concurrent à combiner l’effet de levier du cycle de notation avec un segment d’analyse par abonnement dont les marges progressent de 250 points de base par an. Ce profil à double moteur n’existe ni chez Verisk ni chez FactSet, et S&P Global affiche une base d’EBITDA absolue nettement plus élevée, mais est confronté à une cyclicité similaire dans le secteur des systèmes d’information de gestion (MIS) sans bénéficier du même potentiel d’expansion des marges dans le secteur des analyses de marché (MA).

L’objectif de 707 dollars fixé par TIKR pour l’action MCO est maintenu si l’effet de levier opérationnel se renforce jusqu’en 2027

Le modèle de scénario intermédiaire de TIKR valorise Moody’s à environ 707 dollars d’ici décembre 2030, ce qui implique un rendement total d’environ 57 % par rapport au cours actuel de 450 dollars, soit environ 11 % annualisé sur 4,5 ans.

Avec un taux annualisé de 11 %, une activité affichant un taux de fidélisation de 95 %, des marges en progression tant chez MIS que chez MA, et deux moteurs de croissance structurelle dans le crédit privé et le financement des infrastructures d’IA, l’action Moody’s n’est pas structurellement chère à 450 $.

La voie vers cet objectif repose sur ce que le premier trimestre a déjà montré : la marge d’EBITDA s’est améliorée simultanément dans les deux segments. Si l’ARR de MA reprend de la vitesse comme prévu et que MIS absorbe tout ralentissement au second semestre sans révision à la baisse complète de ses prévisions, la trajectoire des marges modélisée par TIKR jusqu’en 2030 est réalisable sur la seule base du rythme de lancement des produits existants.

Faut-il investir dans Moody’s Corporation ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche boursière de Moody’s Corporation et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Moody’s Corporation ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l’action MCO sur TIKR →