Illumina, Inc. (NASDAQ : ILMN) a traversé une période difficile, marquée par un ralentissement de la croissance et une baisse de la confiance des investisseurs. Les actions se négocient à près de 100 dollars, bien en deçà des sommets précédents, après des années de baisse des ventes et d'incertitude en matière de gestion. Mais les analystes perçoivent aujourd'hui des signes de stabilisation, l'entreprise se recentrant sur la rentabilité et ses principaux marchés de séquençage.

Récemment, Illumina a publié des résultats trimestriels montrant une amélioration des marges tout en maintenant ses perspectives annuelles. En janvier 2025, l'entreprise a mis à niveau sa plateforme NovaSeq X avec un système à cellule à flux unique et de nouveaux kits logiciels pour améliorer l'efficacité du séquençage. Plus tard en septembre, Illumina a annoncé de nouveaux partenariats avec de grandes entreprises pharmaceutiques pour développer des diagnostics compagnons à l'aide de son portefeuille TruSight Oncology, soulignant ainsi son rôle croissant dans la médecine de précision. Ces développements suggèrent qu'Illumina reprend progressivement pied après plusieurs années difficiles.

Cet article explore la position que les analystes de Wall Street pensent qu'Illumina pourrait occuper d'ici 2027. Nous avons compilé des prévisions consensuelles et des modèles d'évaluation afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

Illumina se négocie aujourd'hui autour de 100 $ par action. L'objectif de prix moyen des analystes est d'environ 113 $/action, ce qui laisse présager une hausse d'environ 13 %. Les prévisions restent larges et affichent une conviction mitigée :

- Estimation haute : ~185 $/action

- Estimation basse : ~75 $/action

- Objectif médian : ~110 $/action

- Notations : 7 Achat, 1 Surperformance, 9 Maintien, 2 Sous-performance, 1 Vente

Les analystes estiment que la reprise sera lente à mesure qu'Illumina rétablira ses marges et la confiance des investisseurs. Pour les investisseurs, les attentes sont modérées, mais la configuration semble meilleure qu'elle ne l'a été depuis des années si la direction continue à mettre en œuvre le contrôle des coûts et l'innovation de la plateforme.

Découvrez l'ampleur de la hausse de vos actions préférées à l'aide du nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Illumina : Perspectives de croissance et évaluation

Les fondamentaux d'Illumina s'améliorent progressivement, même si la croissance reste modeste :

- Le chiffre d'affaires devrait augmenter d'environ 2 % par an jusqu'en 2027

- Les marges d'exploitation devraient atteindre environ 23 %.

- Les actions se négocient à un prix proche de 22 fois les bénéfices à terme, ce qui est légèrement inférieur aux moyennes historiques.

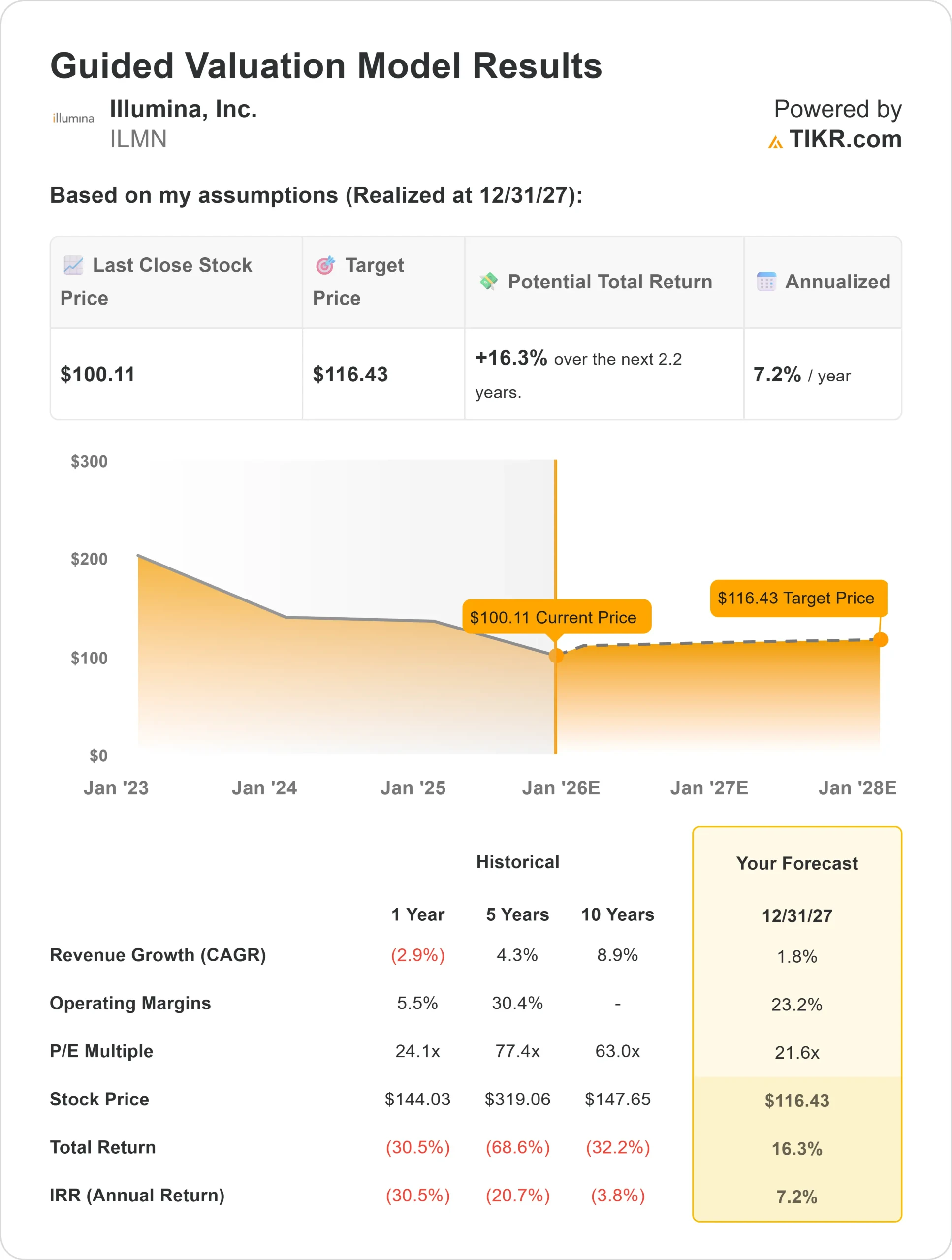

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 21,6, suggère une valeur d'environ 116 dollars par action d'ici à 2027.

- Cela implique une hausse totale d'environ 16 %, soit un rendement annualisé d'environ 7 %.

Ces chiffres indiquent une reprise mesurée. L'évaluation d'Illumina reflète déjà un optimisme prudent, mais une meilleure exécution ou l'adoption plus rapide de nouvelles plateformes de séquençage pourraient débloquer une plus grande marge de progression. Pour les investisseurs, l'action ressemble davantage à une société à croissance lente mais régulière qu'à une société à forte croissance.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Illumina reste le leader mondial du séquençage de l'ADN, avec une technologie utilisée dans tous les domaines, de la recherche génétique à la médecine de précision. Les récentes améliorations en matière de coûts et l'adoption plus large de la plateforme NovaSeq X contribuent à relancer l'élan après plusieurs trimestres inégaux.

L'expansion de l'entreprise dans le domaine des diagnostics cliniques et oncologiques offre de nouvelles opportunités de croissance à long terme. L'attention renouvelée qu'elle porte à la rentabilité et à la discipline opérationnelle améliore les marges et rétablit la confiance des investisseurs.

Pour les investisseurs, ces atouts suggèrent qu'Illumina est sur la voie d'un redressement progressif. La poursuite de l'innovation et une gestion rigoureuse des coûts pourraient favoriser une croissance régulière des bénéfices et un regain de confiance de la part des investisseurs.

Cas baissier : Risques de croissance et d'exécution

Même si sa rentabilité s'améliore, Illumina reste confrontée à des défis de taille. Le secteur de la génomique est devenu plus compétitif et le financement de la recherche reste sensible aux conditions économiques. Une adoption plus lente des nouvelles plateformes de séquençage ou une demande plus faible de la part des laboratoires de recherche pourraient retarder la reprise.

La valorisation semble également équilibrée plutôt que bon marché, ce qui laisse présager une hausse limitée si la croissance se poursuit au rythme actuel.

Pour les investisseurs, le principal risque est que le redressement d'Illumina prenne plus de temps que prévu. En l'absence d'une dynamique de revenus plus forte, l'action pourrait continuer à évoluer de manière latérale, même si les opérations s'améliorent.

Perspectives pour 2027 : quelle pourrait être la valeur d'Illumina?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice prévisionnel de 21,6, suggère qu'Illumina pourrait se négocier à près de 116 $ par action d'ici 2027. Cela représenterait une hausse totale d'environ 16 %, soit un rendement annualisé d'environ 7 % par rapport aux niveaux actuels.

Ce scénario de base repose sur l'hypothèse d'une croissance modeste et d'une amélioration de la rentabilité. L'adoption plus rapide du séquençage clinique ou la poursuite de l'expansion des marges pourraient conduire à des rendements plus élevés, mais l'évaluation actuelle tient déjà compte d'une lente reprise.

Pour les investisseurs, Illumina semble être un exemple de redressement mesuré. Sa rentabilité régulière, la solidité de son bilan et sa position de leader mondial en font un titre adapté aux investisseurs patients qui recherchent une progression graduelle plutôt qu'une croissance explosive.

Découvrez ce que valent réellement vos actions préférées (gratuit avec TIKR) >>>

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.