Regeneron Pharmaceuticals (NASDAQ : REGN) a connu des difficultés au cours de l'année écoulée, avec des actions en baisse de près de 38 % par rapport à leur pic de 2024. Le ralentissement reflète une croissance plus faible des revenus et une demande plus faible pour son médicament phare pour les yeux, Eylea. Néanmoins, les analystes s'attendent à une hausse modérée à mesure que les nouvelles thérapies gagnent du terrain et que la rentabilité reste forte.

Récemment, Regeneron a annoncé de nouvelles données soutenant l'utilisation potentielle de Dupixent dans la maladie pulmonaire obstructive chronique (MPOC), à la suite des résultats positifs de la phase 3 présentés en 2024 et des demandes d'autorisation en cours d'examen en 2025. L'entreprise a également fait état de progrès continus dans son portefeuille de produits oncologiques et immunologiques, y compris des essais élargis pour le linvoseltamab dans le myélome multiple et de nouvelles études évaluant Odronextamab dans le lymphome. Parallèlement à ces avancées en matière de R&D, Regeneron continue de générer un flux de trésorerie important et de maintenir un bilan sans dette, ce qui souligne sa capacité à investir pour une croissance à long terme, même dans un environnement de marché plus lent.

Cet article explore la position que les analystes de Wall Street pensent que Regeneron pourrait occuper d'ici 2027. Nous avons rassemblé les objectifs de prix consensuels et les modèles d'évaluation afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

Regeneron se négocie à près de 578 $/action, alors que l'objectif de prix moyen des analystes se situe autour de 725 $/action, ce qui implique une hausse d'environ 26 % au cours de la prochaine année. Les prévisions montrent une fourchette assez étroite, ce qui suggère que les analystes sont prudemment optimistes :

- Estimation haute : ~900 $/action

- Estimation basse : ~543 $/action

- Objectif médian : ~750 $/action

- Notations : 15 achats, 4 surperformances, 6 conservations, 1 sous-performance

Il semble que les analystes considèrent qu'il existe encore une marge de progression, mais les attentes sont équilibrées. Pour les investisseurs, la conclusion est que Regeneron est considérée comme une société à croissance régulière plutôt qu'une histoire de rupture. Son pipeline solide et sa position de trésorerie permettent de soutenir une hausse modérée si l'exécution reste sur la bonne voie.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Regeneron : Perspectives de croissance et valorisation

Les fondamentaux de Regeneron restent solides, même si la croissance s'est ralentie par rapport à ses années les plus fastes :

- Le chiffre d'affaires devrait croître d'environ 4 % par an jusqu'en 2027

- Les marges d'exploitation devraient se maintenir à près de 34 %.

- Les actions se négocient autour de 15 fois les bénéfices à terme, soit légèrement en dessous de leur moyenne sur 5 ans.

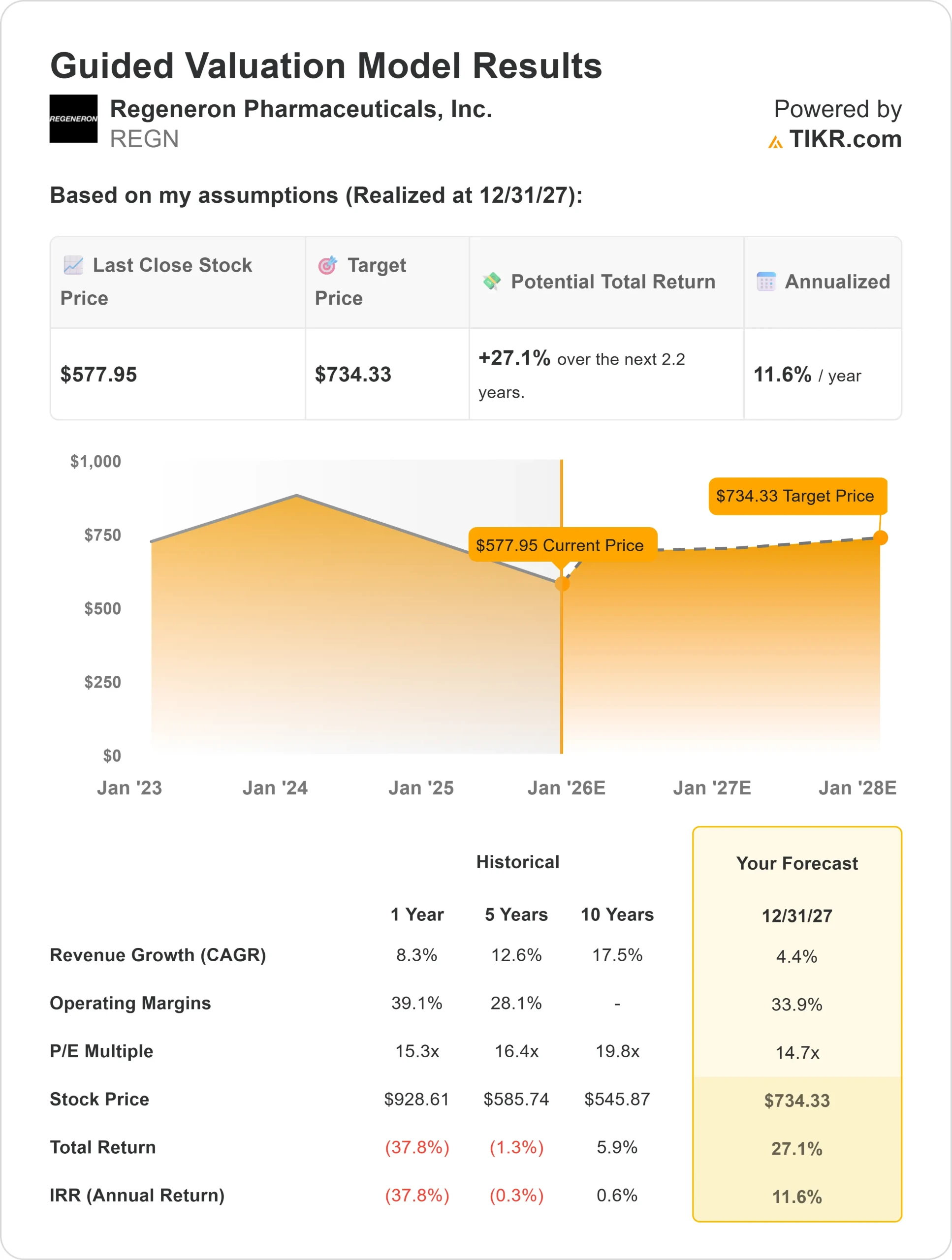

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 14,7, suggère une valeur d'environ 734 dollars par action d'ici à 2027.

- Cela implique une hausse totale d'environ 27 %, soit un rendement annualisé d'environ 12 %.

Ces chiffres suggèrent que Regeneron peut continuer à composer régulièrement, grâce à des bénéfices réguliers et à une allocation de capital disciplinée. Pour les investisseurs, le cours de l'action semble équitable par rapport à son profil de croissance et pourrait offrir des rendements solides si les marges restent fortes et si les nouvelles thérapies prennent de l'ampleur.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Le pipeline d'innovation de Regeneron reste l'un des plus prometteurs de la biotechnologie. Sa plateforme d'anticorps continue de produire de nouvelles thérapies dans les domaines de l'oncologie, de l'immunologie et des maladies rares. Le Dupixent reste le moteur de croissance de l'entreprise, avec des indications élargies, y compris la BPCO, qui pourraient être à l'origine de la prochaine phase de croissance du chiffre d'affaires.

L'accent mis par la société sur l'efficacité de la R&D et la forte génération de liquidités permet également de continuer à réinvestir dans l'innovation. Pour les investisseurs, ces atouts suggèrent que Regeneron peut maintenir sa rentabilité tout en rétablissant progressivement la dynamique de son chiffre d'affaires. Ses antécédents en matière de leadership scientifique permettent de croire qu'elle pourra surmonter les vents contraires à court terme.

Cas contraire : ralentissement de la croissance et risque lié au pipeline

Malgré ces points positifs, la croissance à court terme de Regeneron reste limitée. Eylea représente encore une grande partie des ventes et fait face à une concurrence croissante des biosimilaires et des nouveaux entrants sur le marché de la rétine. Si la mise à l'échelle des nouveaux médicaments prend plus de temps, les bénéfices pourraient stagner.

La valorisation suppose également des marges stables et des lancements de produits réguliers. Tout retard dans le pipeline ou toute pression sur les prix pourrait réduire les rendements. Pour les investisseurs, le risque est que la croissance de Regeneron reste suffisamment lente pour que l'action évolue de manière latérale, même si les fondamentaux sont solides.

Perspectives pour 2027 : quelle pourrait être la valeur de Regeneron ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice prévisionnel de 14,7, suggère que Regeneron pourrait se négocier à près de 734 dollars par action d'ici 2027. Cela représenterait une hausse totale d'environ 27 %, soit un rendement annualisé d'environ 12 % par rapport aux niveaux actuels.

Bien que ces chiffres indiquent une hausse modérée, ils tiennent déjà compte des marges stables et du succès continu du pipeline. Pour obtenir des rendements plus élevés, Regeneron devrait dépasser les attentes dans des programmes clés tels que le Dupixent et son portefeuille d'oncologie émergent.

Pour les investisseurs, Regeneron offre un équilibre entre innovation, rentabilité et solidité financière. Il ne s'agit peut-être plus d'une société à forte croissance, mais elle reste une société de biotechnologie de grande qualité, capable de générer des gains réguliers sur le long terme.

Découvrez ce que valent réellement vos actions préférées (gratuit avec TIKR) >>>

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.