L'identification des fossés concurrentiels est facile en théorie, mais difficile en pratique. Tout le monde sait que les entreprises dotées d'avantages concurrentiels durables ont tendance à générer des rendements supérieurs au fil du temps. La difficulté consiste à distinguer les véritables fossés des récits qui semblent convaincants mais qui ne résistent pas à un examen approfondi.

La plupart des analyses des douves s'appuient trop fortement sur des récits qualitatifs. Une entreprise dispose d'une marque forte, d'effets de réseau ou de coûts de changement, et les investisseurs supposent que ces avantages sont permanents. Mais les positions concurrentielles évoluent, les marques perdent de leur pertinence et les réseaux se fragmentent. Les coûts de changement diminuent au fur et à mesure que la technologie évolue. Ce qui semblait être un large fossé il y a cinq ans peut se rétrécir rapidement si les facteurs sous-jacents s'affaiblissent.

La meilleure approche combine l'évaluation qualitative et la validation quantitative. Vous commencez par identifier les sources potentielles d'avantage concurrentiel, puis vous recherchez dans les données financières des preuves que ces avantages se traduisent effectivement par une économie supérieure. Un rendement élevé du capital, des marges stables ou croissantes, un pouvoir de fixation des prix à travers les cycles et des gains durables de parts de marché sont autant de signes qu'un fossé existe et qu'il se maintient.

TIKR vous fournit les données nécessaires pour vérifier ces hypothèses. Vous pouvez suivre l'évolution du rendement du capital investi dans le temps, comparer les tendances des marges avec celles de vos pairs, analyser le pouvoir de fixation des prix par le biais du revenu par unité ou des prix de vente moyens, et surveiller la concentration de la clientèle ou le taux d'attrition grâce aux informations sectorielles communiquées. Cette combinaison d'analyses qualitatives et quantitatives vous aide à distinguer les fossés durables des avantages temporaires.

Types de fossés concurrentiels

Les fossés se présentent sous différentes formes, et chacune d'entre elles laisse des empreintes distinctes dans les données financières.

Économies d'échelle. Les entreprises qui bénéficient d'avantages d'échelle répartissent les coûts fixes sur des bases de revenus plus importantes, ce qui leur permet de pratiquer des prix inférieurs à ceux de leurs concurrents tout en conservant des marges plus élevées. Cela se traduit par une augmentation des marges brutes et d'exploitation au fur et à mesure que le chiffre d'affaires augmente, et par des gains de parts de marché qui accélèrent la rentabilité au lieu de la comprimer. Le critère essentiel est de savoir si l'entreprise peut maintenir une discipline tarifaire tout en se développant plus rapidement que ses concurrents.

Effets de réseau. Les entreprises dont la valeur augmente avec le nombre d'utilisateurs, telles que les places de marché, les plateformes sociales ou les réseaux de paiement, présentent des effets de réseau. Ceux-ci se traduisent par des marges incrémentales élevées sur les nouveaux utilisateurs, une baisse des coûts d'acquisition des clients à mesure que le réseau s'étend, et une croissance des utilisateurs qui s'accélère au lieu de ralentir. L'indicateur essentiel est de savoir si l'engagement et la monétisation par utilisateur s'améliorent au fil du temps, et pas seulement si la base d'utilisateurs s'élargit.

Force de la marque. Les marques haut de gamme permettent aux entreprises de pratiquer des prix plus élevés pour des produits fonctionnellement similaires. Cela se traduit par des marges brutes systématiquement plus élevées que celles des concurrents, des prix qui se maintiennent ou augmentent en période de ralentissement économique et une efficacité marketing qui s'améliore au fur et à mesure que la valeur de la marque s'accroît. Le test consiste à déterminer si l'entreprise peut augmenter ses prix plus rapidement que l'inflation sans perdre de parts de marché.

Coûts de changement de fournisseur. Lorsque les clients sont confrontés à des coûts élevés pour changer de fournisseur, que ce soit en raison de la complexité de l'intégration, de la migration des données, du recyclage ou des pénalités contractuelles, les entreprises peuvent conserver leurs clients et maintenir leurs prix. Cela se traduit par des taux de désabonnement faibles, une rétention brute élevée et des marges stables ou en augmentation, même en cas de ralentissement de la croissance. Une rétention du chiffre d'affaires supérieure à 100 % pour les logiciels ou des renouvellements de contrats pluriannuels à des prix stables sont le signe de coûts de changement élevés.

Obstacles réglementaires. Les licences, les brevets ou les autorisations réglementaires qui limitent la concurrence créent des douves, mais elles ne sont durables que si leur renouvellement ou leur maintien ne nécessite pas de capitaux excessifs ou si les barrières sont difficiles à reproduire pour les nouveaux arrivants. Ces avantages se traduisent souvent par une part de marché stable et un rendement du capital investi élevé dans des secteurs où les produits sont par ailleurs banalisés.

L'erreur commise par la plupart des investisseurs est de supposer qu'une douve existe uniquement en raison d'une catégorie. Toutes les marques ne disposent pas d'un pouvoir de fixation des prix. Tous les réseaux n'ont pas d'effets importants. Les coûts de changement de fournisseur ne sont pas tous suffisamment élevés pour avoir de l'importance. Vous devez valider chaque avantage revendiqué à l'aide de données.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Utiliser les mesures financières pour valider les avantages

TIKR fournit les données historiques et prospectives permettant de vérifier si les avantages concurrentiels revendiqués par une entreprise se traduisent par une supériorité économique.

Rendement du capital investi au fil du temps. Accédez à l'onglet Ratios et examinez les tendances du ROIC sur cinq à dix ans. Les entreprises dotées d'une véritable assise devraient maintenir un RCI bien supérieur à leur coût du capital, généralement de 15 % ou plus, tout au long des cycles économiques. Plus important encore, le RCI doit rester stable ou s'améliorer au fur et à mesure que l'entreprise se développe. Une baisse du RCI en dépit de la croissance du chiffre d'affaires indique que le fossé se rétrécit ou que la croissance provient d'investissements moins rentables.

Stabilité et expansion de la marge brute. Accédez à l'onglet " Detailed Financials" et examinez les tendances de la marge brute sur plusieurs années. Les marges brutes devraient être stables ou en expansion si elles sont fondées sur le pouvoir de fixation des prix ou sur des avantages en termes de coûts. Si les marges brutes se réduisent alors que le chiffre d'affaires augmente, il est probable que l'entreprise ne dispose pas d'un pouvoir de fixation des prix ou qu'elle soit confrontée à une intensification de la concurrence. Comparez ces tendances à celles de vos pairs dans l'onglet " Concurrents" pour voir si la performance des marges est spécifique à l'entreprise ou si elle concerne l'ensemble du secteur.

Levier d'exploitation. Examinez si les dépenses d'exploitation augmentent plus lentement que les recettes. Les entreprises qui bénéficient d'un avantage d'échelle devraient améliorer leurs marges d'exploitation au fur et à mesure de leur croissance, en particulier dans la fourchette de 15 à 30 % de croissance du chiffre d'affaires, où les avantages d'échelle se font généralement sentir. Si les marges d'exploitation restent stables ou diminuent malgré une forte croissance du chiffre d'affaires, il se peut que l'entreprise n'ait pas de levier d'exploitation ou qu'elle investisse massivement pour défendre sa position.

Pouvoir de fixation des prix à travers les cycles. Utilisez l'onglet Estimations pour examiner la croissance du chiffre d'affaires pendant les périodes de faible demande ou de ralentissement économique. Les entreprises dotées d'une solide assise maintiennent souvent la croissance de leur chiffre d'affaires ou de leurs prix même lorsque les volumes diminuent, car les clients continuent de payer pour des produits ou des services qu'ils ne peuvent pas facilement remplacer. Comparez ce comportement à celui de vos concurrents pour identifier les entreprises qui disposent d'un véritable pouvoir de fixation des prix.

Concentration et fidélisation de la clientèle. Bien qu'elles ne soient pas toujours divulguées, les données sectorielles ou les mesures de concentration des revenus disponibles dans certains documents peuvent révéler la fidélité des clients. Une forte rétention des revenus, en particulier dans les entreprises basées sur des abonnements ou des contrats, indique des coûts de changement de fournisseur élevés. Recherchez ces données dans la section " Financials ", sous la rubrique "Supplemental Disclosures", ou dans les "Transcripts ", où la direction discute des paramètres de fidélisation.

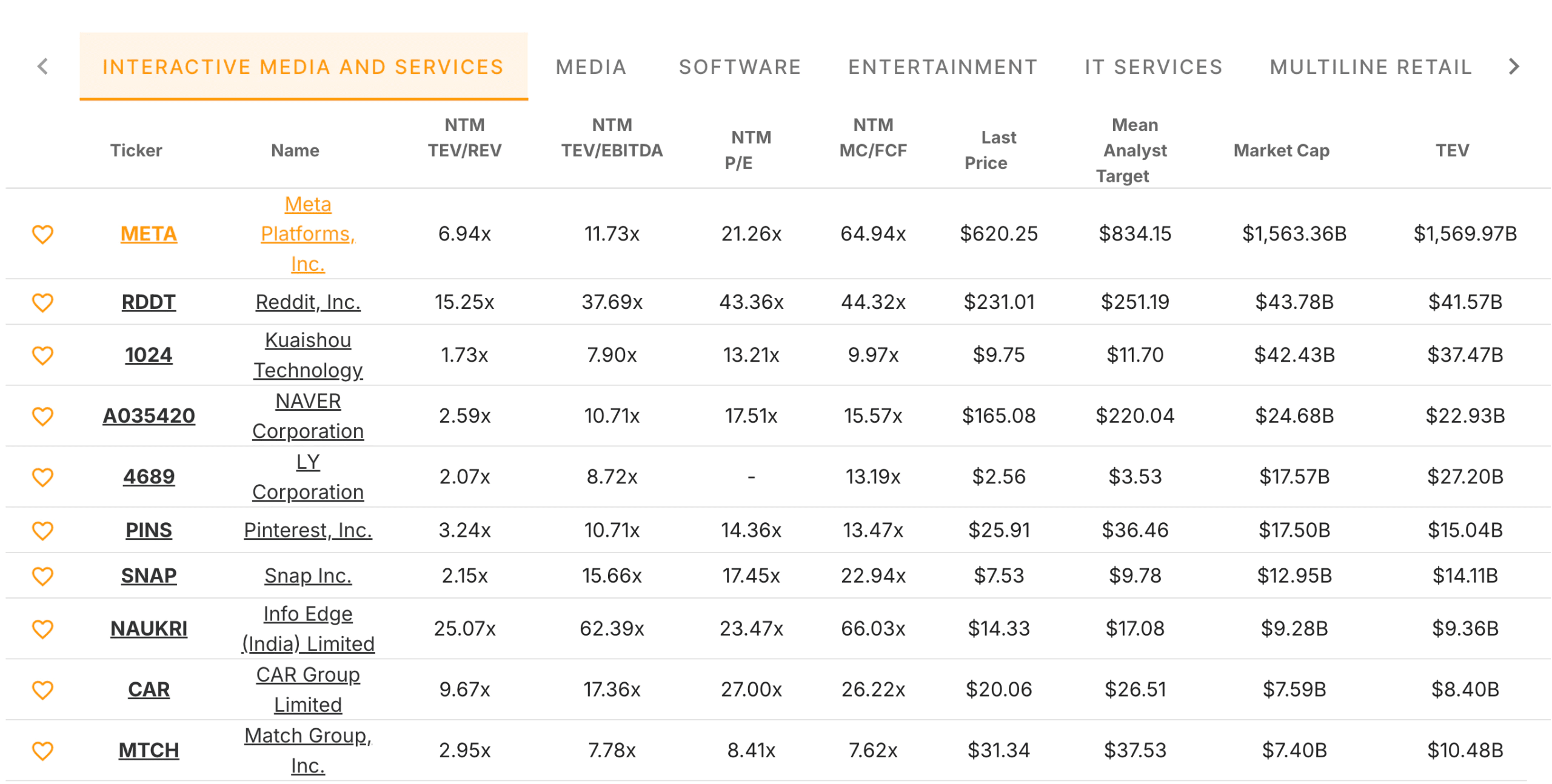

Comparaison avec les entreprises comparables

L'analyse de l'écart est intrinsèquement relative. Une entreprise qui se négocie à 30 fois ses bénéfices futurs peut sembler chère si elle est prise isolément, mais raisonnable si ses pairs se négocient systématiquement à 40 fois ses bénéfices. L'onglet Concurrents de TIKR vous permet de comparer les mesures d'évaluation au sein du groupe de pairs et d'identifier les valeurs aberrantes.

Commencez par comparer le ratio NTM P/E, la VET/EBITDA et la VET/revenu dans l'ensemble du groupe de concurrents. Les entreprises dotées d'un véritable fossé font généralement l'objet d'une valorisation supérieure, car le marché s'attend à ce qu'elles maintiennent des niveaux économiques supérieurs. Si une entreprise se négocie au même niveau ou en dessous de ses pairs malgré les avantages concurrentiels qu'elle revendique, il se peut que le marché ne croie pas que ces avantages soient durables ou significatifs.

Comparez ensuite la capitalisation boursière au flux de trésorerie disponible (MC/FCF) de vos concurrents. Cette mesure révèle l'efficacité avec laquelle chaque entreprise convertit ses revenus en liquidités et la manière dont le marché évalue cette génération de liquidités. Une entreprise dont le multiple MC/FCF est inférieur à celui de ses concurrents peut être sous-évaluée ou susciter des inquiétudes quant à la pérennité de ses flux de trésorerie.

Enfin, examinez la relation entre le dernier cours de chaque concurrent et l'objectif moyen des analystes. Des écarts importants peuvent révéler où les analystes voient une opportunité ou un risque. Une entreprise qui se négocie bien en dessous de son objectif d'analyste alors que ses pairs se négocient près ou au-dessus du leur peut indiquer une valeur cachée ou une force concurrentielle non reconnue. À l'inverse, une entreprise qui se négocie au-dessus de son objectif alors que ses pairs se négocient en dessous peut suggérer que le marché a déjà pris en compte des hypothèses optimistes concernant son fossé.

Les primes de valorisation reflètent les attentes du marché en matière de positionnement concurrentiel. Les entreprises qui se négocient régulièrement à des multiples supérieurs à ceux de leurs pairs ont probablement des douves durables auxquelles le marché croit. Celles qui se négocient à des prix inférieurs peuvent avoir des douves plus faibles que ce qu'elles laissent entendre, ou représenter des opportunités pour lesquelles le marché n'a pas encore reconnu leur force concurrentielle.

Pièges fréquents dans l'analyse de la taille de l'entreprise

Confondre la taille et le fossé. Les grandes entreprises ne sont pas nécessairement protégées. La taille n'est un fossé que si elle crée des avantages en termes de coûts ou d'autres barrières que les concurrents plus petits ne peuvent pas reproduire. Vérifiez si l'acteur le plus important a des marges et des rendements supérieurs à ceux de ses concurrents plus petits. Si ce n'est pas le cas, la taille seule ne constitue pas une douve.

Supposer que les fossés du passé persistent. Les avantages concurrentiels s'érodent et la technologie perturbe la distribution. Les réglementations changent. Les préférences des clients évoluent. Une douve qui existait il y a cinq ans peut ne plus protéger l'entreprise aujourd'hui. Il convient de toujours s'assurer que le fossé produit encore des rendements supérieurs et des marges stables au cours des périodes récentes, et pas seulement dans le passé.

Ignorer les besoins en capitaux. Le maintien de certaines douve nécessite des investissements continus en capital. Si une entreprise doit dépenser des sommes considérables en R&D, en marketing ou en capacité simplement pour maintenir sa position, le fossé peut être réel mais coûteux à préserver. Vérifiez le flux de trésorerie disponible par rapport au revenu net. Si le flux de trésorerie disponible est nettement inférieur en raison d'investissements permanents élevés en capital ou en R&D, le fossé n'est peut-être pas aussi précieux qu'il n'y paraît.

Surpondération de la narration. Des histoires convaincantes sur la marque, l'innovation ou la fidélité des clients peuvent masquer la faiblesse des résultats financiers. Si le récit ne se traduit pas par un RCI supérieur, des marges stables ou un pouvoir de fixation des prix, le fossé est probablement plus faible que ne le prétend la direction. Laissez les données mener la danse, pas l'histoire.

Ce qu'il faut retenir de TIKR

Les fossés concurrentiels ne sont pas des concepts abstraits. Il existe des avantages économiques qui se traduisent par des rendements du capital, des marges, un pouvoir de fixation des prix et des tendances en matière de parts de marché. Les entreprises dotées de véritables fossés génèrent constamment des économies supérieures à travers les cycles et par rapport à leurs pairs.

TIKR fournit les données financières, les comparaisons avec les entreprises comparables et les tendances historiques nécessaires pour vérifier l'existence réelle d'un "fossé". En suivant le ROIC, les marges, les tendances des revenus et le positionnement concurrentiel au fil du temps, vous pouvez distinguer les entreprises qui ont des avantages durables de celles qui s'appuient sur des vents contraires temporaires ou sur des récits convaincants.

L'analyse des marges n'a pas pour but de trouver des entreprises parfaites. Il s'agit de comprendre quelles sont les entreprises qui disposent d'avantages structurels leur permettant de capitaliser à des taux attractifs sur de longues périodes. Lorsque vous validez ces avantages à l'aide de données plutôt que de les accepter sur la foi, vous construisez un portefeuille d'entreprises qui peuvent maintenir leur performance indépendamment de l'évolution du marché à court terme.

Évaluez n'importe quelle action en moins de 60 secondes avec TIKR

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires achètent, afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !