Principaux enseignements :

- Changement de visibilité de la marque : Fastenal a recentré son partenariat avec RFK Racing autour de la marque de sécurité Body Guard le 9 février 2026, dans le but d'accroître sa notoriété sur une plateforme de distribution industrielle de 8 milliards de dollars.

- Transition du leadership : Fastenal a confirmé que Daniel Florness se retirerait en 2026 et que Jeff Watts prendrait le poste de PDG en juillet 2026, établissant un calendrier clair pour la continuité après une reprise des ventes de 9 % en 2025.

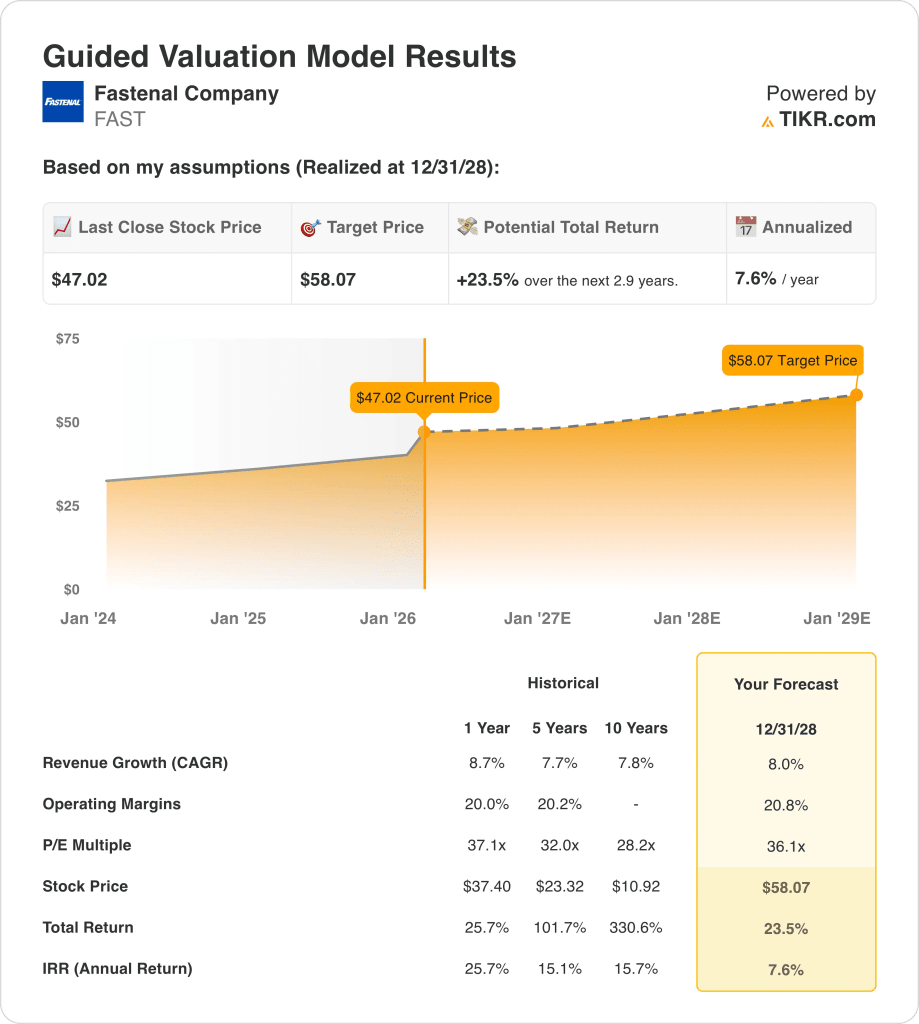

- Projection de prix : L'action Fastenal Company pourrait atteindre 58 $ d'ici 2028 sur la base d'un taux de croissance annuel composé de 8 %, d'une marge d'exploitation de 21 % et d'un multiple C/B de 36 fois qui s'aligne sur un profil de distributeur de première qualité et de grande régularité.

- Gains potentiels : L'objectif de 58 $ de Fastenal Company implique une hausse totale de 24 % par rapport au prix actuel de 47 $, ce qui se traduit par des rendements annualisés d'environ 8 % sur une période d'environ trois ans, sur la base des calculs d'évaluation.

L'analyse des arguments en faveur de Fastenal Co.

Fastenal Company(FAST) a modifié sa stratégie de visibilité 2026 le 9 février 2026 en faisant de la marque de sécurité Body Guard l'objectif principal de son partenariat avec RFK Racing tout en se préparant à un changement de PDG prévu pour juillet 2026.

L'année dernière, le chiffre d'affaires de Fastenal a atteint 8 milliards de dollars, avec 4 milliards de dollars de marge brute, 2 milliards de dollars de dépenses d'exploitation et 2 milliards de dollars de résultat d'exploitation, ce qui a permis de dégager une marge d'exploitation d'environ 20 % en dépit d'un contexte industriel mitigé.

Le chiffre d'affaires du quatrième trimestre s'est élevé à 2 milliards de dollars, avec des ventes journalières en hausse de 11 % et un revenu net de 294 millions de dollars, tandis que la marge brute a baissé de 50 points de base et que les frais de vente et d'administration ont été ramenés à 25 % du chiffre d'affaires, contre 26 % d'une année sur l'autre.

L'exécution des grands comptes a été le moteur de l'évolution du mix en 2025, les clients contractuels ayant augmenté de 241, les sites de 50 000 dollars et plus de 14 % et les sites de 10 000 dollars et plus de 11 700, même si les sites de moins de 5 000 dollars ont diminué.

L'intégration technologique est restée centrale en 2025, l'entreprise ayant signé environ 26 000 contrats pour des appareils FMI, ce qui a porté la base installée à environ 137 000 unités, 46 % des ventes trimestrielles étant réalisées par FMI et 62 % par l'empreinte numérique élargie.

L'intensité capitalistique est restée maîtrisée avec 230 millions de dollars d'investissements nets en 2025 et plus d'un milliard de dollars de dividendes, tandis que les plans d'investissement pour 2026 augmentent pour atteindre environ 4 % des ventes afin d'accroître la capacité du hub, le matériel FMI et le débit informatique.

Le mois dernier, lors d'une conférence téléphonique sur les résultats, la direction a exprimé sa vision d'une évolution vers une organisation de 15 milliards de dollars, tandis que le scénario d'évaluation de 58 dollars pour 2028 suppose que le marché maintienne un multiple de 36x par rapport au prix actuel de l'action de 47 dollars.

Ce que dit le modèle pour l'action FAST

L'action Fastenal associe une croissance récente du chiffre d'affaires de 8,7 % à des marges d'exploitation de 20 % et à des dépenses d'investissement disciplinées de 3 %, ce qui renforce les hypothèses de marché optimistes malgré des conditions industrielles mitigées et la transition du leadership jusqu'en juillet 2026.

L'hypothèse de marché intègre une croissance des revenus de 8,0 %, des marges d'exploitation de 20,8 % et un multiple de sortie de 36,1x, ce qui donne un prix cible de 58,07 $ d'ici 2028, contre 47,02 $ aujourd'hui.

Ce résultat implique une hausse totale de 23,5 % et un rendement annualisé de 7,6 % sur 2,9 ans, en dessous d'un taux de rendement minimum de 10 % pour les distributeurs cycliques.

Par conséquent, le modèle signale une vente, car un rendement annualisé de 7,6 % à 36,1 fois les bénéfices ne compense pas la cyclicité industrielle ou le risque d'exécution.

Un rendement annualisé de 7,6 % est inférieur à un taux de rendement minimal des actions de 10 %, offrant une appréciation limitée du capital à un multiple de 36,1x et une compensation insuffisante pour la volatilité macroéconomique, le risque d'exécution de la tarification et la transition de la direction jusqu'en juillet 2026.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Fastenal :

1. Croissance du chiffre d'affaires : 8%

L'action Fastenal a enregistré une croissance des revenus de 8,7% en 2025 après 2,7% en 2024 et 5,2% en 2023, plaçant l'entreprise près de son TCAC de 7,7% sur cinq ans et démontrant sa résilience à travers des cycles industriels mixtes.

La croissance en 2025 a été soutenue par 241 nouveaux clients contractuels nets, une croissance de 14 % des sites de plus de 50 000 $ et une croissance à deux chiffres des ventes quotidiennes de 11 % au quatrième trimestre, tandis que les canaux numériques ont atteint 62,1 % des ventes.

Le maintien d'une croissance de 8 % du chiffre d'affaires nécessite une pénétration continue des grands comptes et une demande industrielle stable, tandis que des indices PMI plus faibles dans les années 40 ou un recul des prix pourraient rapidement peser sur l'expansion des volumes.

Ce chiffre est légèrement inférieur à la croissance du chiffre d'affaires de 8,7 % sur un an, car la normalisation des prix et le changement du mix des grands comptes modèrent l'accélération, et la sensibilité du chiffre d'affaires s'aggrave rapidement si la production industrielle s'essouffle.

2. Marges d'exploitation : 20,8

Les marges d'exploitation de l'action Fastenal ont été en moyenne de 20,2% en 2025 et ont oscillé entre 20,0% et 20,8% au cours des quatre dernières années, ce qui montre que Fastenal a maintenu une discipline en matière de coûts à travers différents cycles de revenus.

Les frais de vente et d'administration représentaient 25,4 % des ventes au quatrième trimestre et le bénéfice d'exploitation a atteint 1,66 milliard de dollars pour un chiffre d'affaires de 8,20 milliards de dollars, et les initiatives d'approvisionnement en éléments de fixation ainsi que la réinitialisation de la rémunération incitative ont soutenu la stabilité des marges.

L'hypothèse d'une marge de 20,8 % nécessite un effet de levier soutenu sur les volumes et une exécution ferme des prix, tandis que la volatilité des remises des fournisseurs et la pression sur le mix des produits autres que les fixations peuvent réduire le revenu d'exploitation incrémentiel.

Cette marge est légèrement supérieure à la marge d'exploitation de 20,2 % sur un an, car le modèle suppose une augmentation de l'effet de levier de l'échelle, et tout manque à gagner réduit les bénéfices plus rapidement que les revenus, car les coûts fixes subsistent.

3. Multiple de sortie : 36,1x

Le multiple de sortie de 36,1× capitalise les bénéfices normalisés qui s'alignent sur une croissance des revenus de 8,0 % et des marges d'exploitation de 20,8 %, et il place la valorisation près de la fourchette supérieure des distributeurs industriels établis.

L'hypothèse de marché pour le prix NTM / bénéfices normalisés est de 38,52× au 2/11/26, et le modèle sélectionne un multiple inférieur de 36,1× pour éviter de dépendre d'une nouvelle expansion de la valorisation.

Le multiple suppose une durabilité stable des bénéfices avec une pénétration des ventes numériques de 62,1% et une grande rétention des clients, tandis qu'une croissance plus lente des comptes clés ou des remises à zéro des prix comprimeraient le multiple.

Ce multiple est inférieur au marché actuel de 38,52× et proche du ratio C/B sur un an de 37,1×, car le modèle suppose une normalisation de l'évaluation et limite la dépendance à l'égard de l'expansion des multiples pour les rendements.

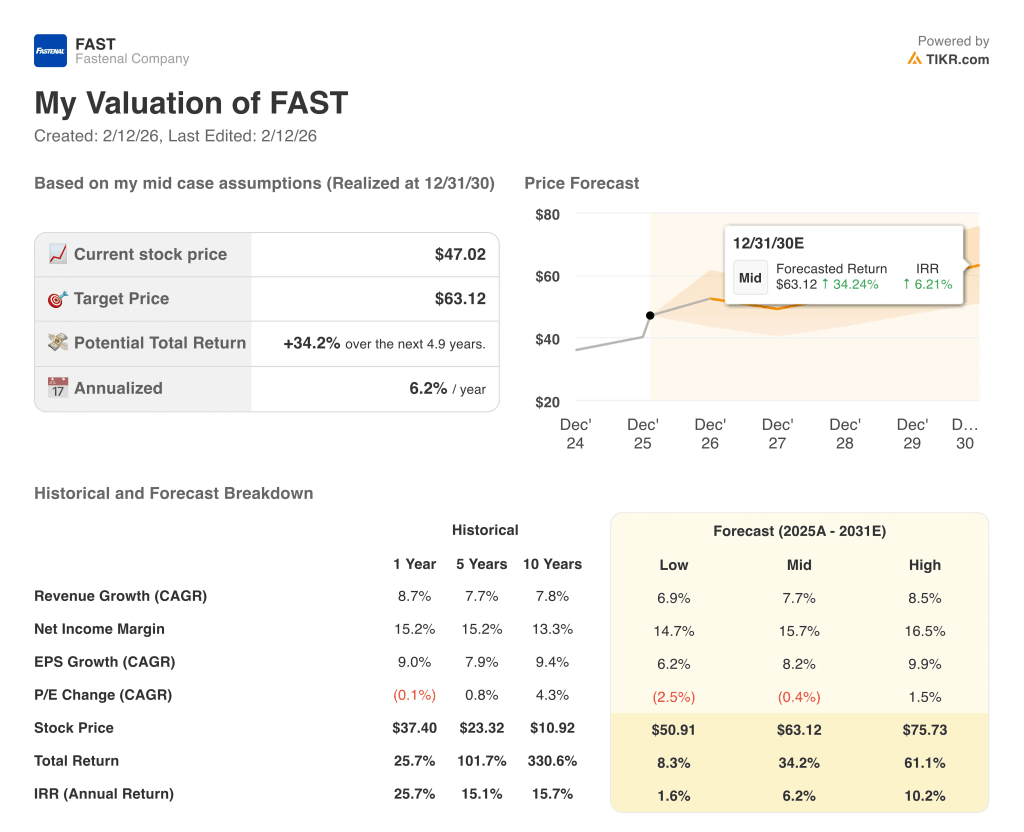

Que se passe-t-il si les choses vont mieux ou moins bien ?

Les résultats des actions Fastenal dépendent de la stabilité de la demande industrielle, de la pénétration des comptes clés, de l'adoption du numérique et de la discipline en matière de coûts jusqu'en 2030.

- Cas faible : Si la demande industrielle se tasse et que le pricing power s'affaiblit, le chiffre d'affaires augmente de 6,9 % et la marge nette se maintient à près de 14,7 % → 1,6 % de rendement annualisé.

- Cas moyen : Avec une expansion régulière des grands comptes et un contrôle rigoureux des coûts, le chiffre d'affaires augmente de 7,7 % et la marge nette atteint 15,7 % → 6,2 % de rendement annualisé.

- Cas élevé : Si les gains de gros clients s'accélèrent et que le mix numérique évolue efficacement, le chiffre d'affaires augmente de 8,5 % et la marge nette approche 16,5 % → 10,2 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Fastenal à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !