Statistiques clés pour l'action EQT

- Performance de cette semaine : +1.5%

- Fourchette de 52 semaines : 43,6 $ à 62,2

- Cours actuel : 61,4

Que s'est-il passé ?

L'action EQT(EQT) se négocie à 61,4 $, quelques cents en dessous de son sommet de 52 semaines de 62,2 $, après avoir délivré un BPA ajusté de 0,9 $ au quatrième trimestre contre une estimation consensuelle de 0,7 $, tout en projetant plus de 4,0 milliards de dollars de flux de trésorerie disponibles avant croissance pour 2026, recadrant EQT moins comme un producteur de gaz et plus comme une plate-forme énergétique entièrement intégrée qui compose la valeur actionnariale.

La publication des résultats du 18 février a été le principal point d'ignition, JP Morgan ayant relevé son objectif de cours de 58 à 68 dollars à la suite de la publication des résultats, tandis que les cessions d'initiés de Sarah Fenton, EVP Upstream, le 24 février, et de James Todd, Chief Accounting Officer, le 25 février, ont attiré une attention supplémentaire sur l'activité des initiés sur le titre.

Le moteur commercial verticalement intégré d'EQT est à l'origine de cette évolution. Il a vendu environ 98 % de la production de février à un prix fixé à 7,5 $ par MMBtu au Henry Hub, générant un flux de trésorerie disponible de près de 1,0 milliard de dollars en février et entraînant des performances pour le premier trimestre qui dépassent déjà de plus de 30 % les estimations consensuelles.

En outre, le marché réévalue activement EQT, qui n'est plus un simple producteur de gaz des Appalaches, mais un opérateur d'infrastructure à forte capitalisation, car sa participation de 53 % dans Mountain Valley Pipeline, le projet Clarington Connector et un flux de trésorerie disponible cumulé de 16 milliards de dollars sur cinq ans indiquent un profil de bénéfices durable, semblable à une rente, qui commande un multiple d'évaluation plus élevé.

En outre, le directeur financier Jeremy Knop a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que "nous estimons que les performances de janvier et février dépassent déjà de plus de 30 % les attentes consensuelles en matière de flux de trésorerie disponible pour le premier trimestre", mettant en contexte le sixième trimestre consécutif au cours duquel EQT a dépassé les estimations consensuelles en matière de flux de trésorerie disponible, avec une avance moyenne de 40 %.

L'objectif de cours médian à 12 mois de 64,0 $ implique une hausse d'environ 9 % par rapport au cours de clôture du 13 février de 58,7 $, ce qui reflète la confiance générale des institutions dans la durabilité des bénéfices de la plateforme.

À l'avenir, le développement agressif de l'infrastructure d'EQT, y compris l'extension de 400 millions de pieds cubes par jour du Clarington Connector et du MVP Boost, permettra à la société de s'approprier une part importante des 6 à 7 milliards de pieds cubes par jour prévus pour la croissance de la demande dans le bassin des Appalaches, établissant ainsi un fossé concurrentiel structurel que les concurrents dépourvus d'intégration verticale auront du mal à reproduire au cours des trois à cinq prochaines années.

Le point de vue de Wall Street sur l'action EQT

Le résultat positif d'EQT au quatrième trimestre et la manne de 1,0 milliard de dollars en février confirment directement les prévisions de flux de trésorerie disponibles de 3,5 milliards de dollars pour 2026, accélérant le désendettement vers l'objectif de dette à long terme de 5,0 milliards de dollars.

Les revenus augmentent de 63,9% en 2025 pour atteindre 8,6 milliards de dollars, le BPA normalisé bondissant de 89,4% à 3,1 dollars, tandis que les estimations pour 2026 prévoient une nouvelle croissance du BPA de 53,2% à 4,7 dollars.

Actuellement, 17 achats, 3 surperformances, 6 conservations et 1 sous-performance couvrent EQT, avec un objectif moyen de 65,2 $, ce qui implique une hausse de 6,2 % par rapport à la clôture du 27 février de 61,4 $.

Entre-temps, la fourchette cible des analystes s'étend de 48,0 à 76,0 dollars, l'objectif le plus élevé reflétant la monétisation complète de l'infrastructure et l'objectif le plus bas reflétant une baisse prolongée du prix du gaz en dessous des niveaux d'équilibre.

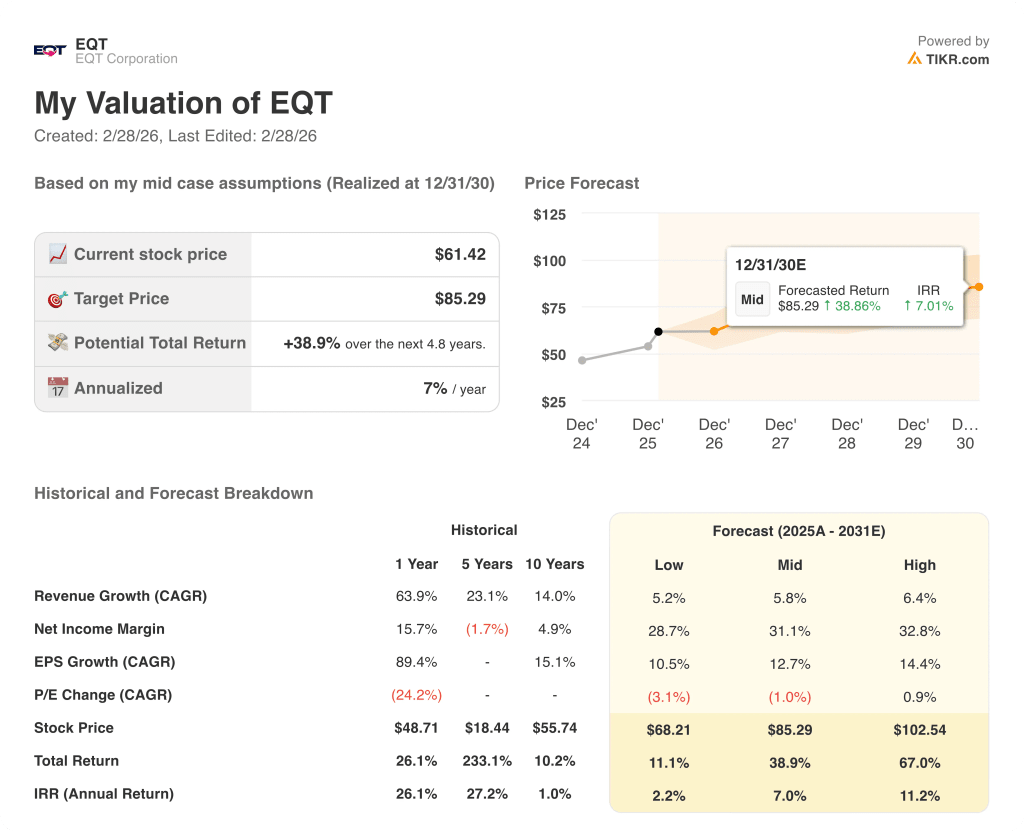

Avec 16,0 milliards de dollars de flux de trésorerie disponibles cumulés sur cinq ans à l'appui de la thèse, l'objectif DCF moyen de 85,3 dollars implique un rendement total de 38,9 % sur 4,8 ans, avec un TRI annualisé de 7,0 %.

Que dit le modèle d'évaluation ?

Le marché sous-estime la transition d'EQT d'un simple producteur de gaz à une plateforme d'infrastructure capitalistique.

L'objectif intermédiaire de 85,3 $ implique un rendement total de 38,9 % par rapport au cours actuel de 61,4 $. La croissance du BPA de 53,2 % en 2026 et l'expansion de la marge EBITDA à 69,1 % rendent ce rendement crédible.

En outre, le relèvement de l'objectif de JP Morgan à 68 dollars le 18 février confirme que la conviction institutionnelle est fondée sur les fondamentaux et non sur la spéculation.

Cependant, tout retournement des prix du gaz naturel en dessous du seuil de rentabilité d'EQT de 2,2 $, en particulier lorsque les progrès de l'accord sur le nucléaire iranien ont exercé une pression de 2,5 % à 3,1 % sur les actions du secteur de l'énergie le 18 février, reste la menace la plus conséquente pour la thèse des flux de trésorerie disponibles en 2026.

Les résultats du flux de trésorerie disponible du premier trimestre, qui devraient approcher 1,0 milliard de dollars pour le seul mois de février, seront le point de preuve définitif confirmant que la tempête hivernale Fern d'EQT se traduit par une réévaluation structurelle durable des bénéfices.

Par conséquent, à 61,4 dollars, EQT est sous-évaluée par rapport à sa valeur intrinsèque moyenne de 85,3 dollars, le flux de trésorerie disponible du premier trimestre étant l'événement à court terme qui validera ou remettra en question le scénario haussier.

Devriez-vous investir dans EQT Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action EQT, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre EQT Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action EQT sur TIKR →