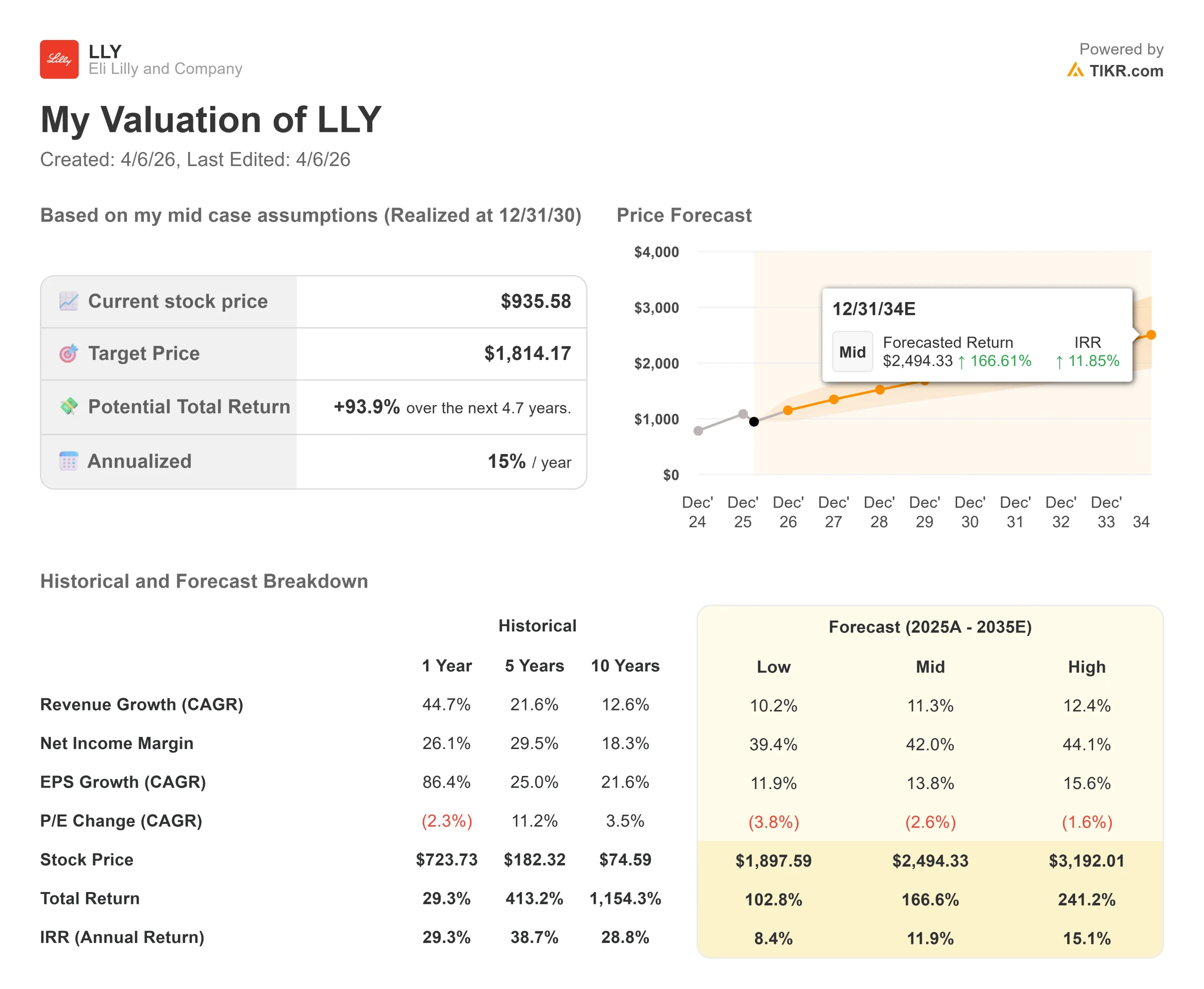

Statistiques clés pour l'action Eli Lilly

- Cours actuel : 932,84

- Prix cible (moyen) : $1,814.17

- Objectif de la Bourse : 1 209,21

- Rendement total potentiel : +93.9%

- TRI annualisé : 15,00% / an

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Eli Lilly (LLY) a perdu plus de 13% depuis le 1er janvier, même si les revenus ont augmenté de 44,7% en 2025 et que la société a lancé ce qui pourrait être son produit le plus important sur le plan commercial depuis des années.

Les optimistes évoquent un marché où le taux de pénétration des médicaments contre l'obésité se situe au milieu de la fourchette à un chiffre, ainsi qu'un pipeline comprenant de nombreux programmes actifs de phase 3. Les baissiers soulignent la pression sur les prix exercée par l'administration Trump, les tarifs pharmaceutiques imminents et une fourchette de prévisions pour 2026 qui a déçu une partie de Wall Street.

La question en suspens est de savoir si LLY a déjà intégré les mauvaises nouvelles ou si les vents contraires continuent d'arriver.

Le catalyseur immédiat est Foundayo, le nom de marque de Lilly pour l'orforglipron, un agoniste du récepteur GLP-1 oral à prise unique quotidienne (une pilule qui imite les hormones régulatrices de l'appétit) approuvé par la FDA le 1er avril et expédié à partir d'aujourd'hui. Les actions ont augmenté d'environ 4 % à la suite de cette approbation.

Dans l'étude ATTAIN-1, les participants ayant reçu la dose la plus élevée ont perdu en moyenne 27,3 livres (12,4 % du poids corporel), contre 2,2 livres pour le groupe placebo. Contrairement aux précédentes formulations orales de GLP-1, Foundayo ne nécessite aucune restriction de nourriture ou d'eau lors de l'administration. Son prix est de 25 $ par mois pour les patients assurés commercialement et de 149 $ pour les personnes qui paient elles-mêmes.

Les résultats du quatrième trimestre 2025, publiés le 4 février, étaient solides sur le papier, mais l'action a chuté de 7,79 % ce jour-là. Le chiffre d'affaires a atteint 19,29 milliards de dollars, dépassant de plus de 1,3 milliard de dollars l'estimation consensuelle de 17,94 milliards de dollars, tandis que le BPA ajusté de 7,54 dollars a dépassé l'estimation moyenne de 6,91 dollars.

La vente a reflété la crainte que la fourchette de prévisions pour 2026 de 80 à 83 milliards de dollars de revenus et de 33,50 à 35,00 dollars de BPA non GAAP ne soit pas suffisamment agressive.

Lors de la conférence téléphonique, le PDG David Ricks a déclaré que l'entreprise "a enregistré une croissance robuste de son chiffre d'affaires, a fait progresser son pipeline, a élargi son empreinte industrielle et a aidé plus de 70 millions de personnes dans le monde" en 2025.

Foundayo arrive dans un environnement politique difficile. Lilly s'est publiquement opposée aux droits de douane sur les produits pharmaceutiques, déclarant que des droits de douane étendus "augmenteraient les coûts, limiteraient l'accès des patients et saperaient le leadership américain, en particulier pour les entreprises qui investissent déjà massivement dans la fabrication nationale".

Le PDG Ricks s'est également opposé à la codification dans la loi de la tarification des médicaments de la nation la plus favorisée (NPF), une politique qui lierait les prix américains aux prix les plus bas pratiqués dans d'autres pays développés.

La tension entre la dynamique opérationnelle et le risque politique définit la position de l'action aujourd'hui.

Voir les estimations historiques et à terme pour l'action Eli Lilly (C'est gratuit !) >>>

Le titre Eli Lilly est-il sous-évalué aujourd'hui ?

À 932,84 $, le titre LLY se négocie à 26,99 fois le C/B (ratio cours/bénéfice) et à 21,41 fois le VE/EBITDA.

Ce multiple représente une prime importante par rapport à ses pairs.

Roche se négocie à 10,89x NTM EV/EBITDA et 15,64x NTM P/E. Novo Nordisk, le concurrent le plus direct de Lilly pour le GLP-1, se négocie à 8,44x NTM EV/EBITDA et 11,33x NTM P/E.

Le maintien de la prime de Lilly dépend presque entièrement de la quantité de revenus supplémentaires que sa franchise d'obésité orale peut générer sur un marché qui reste sous-pénétré.

L'argument en faveur de la prime est fondé sur l'échelle et l'accès.

Foundayo cible des patients que les produits injectables ne peuvent pas facilement atteindre : les personnes qui ont horreur des aiguilles, celles dont l'emploi du temps est contraint et les patients dont le prix est inférieur à celui des stylos de marque. Selon certaines projections d'analystes de Wall Street, les ventes maximales à long terme de Foundayo dépasseraient les 40 milliards de dollars, les estimations pour 2026 allant de 1,5 à 2,8 milliards de dollars.

Pour éviter les pénuries d'approvisionnement qui ont affecté les lancements de produits injectables, Lilly a constitué un stock de Foundayo d'une valeur de 1,5 milliard de dollars avant le lancement d'aujourd'hui.

L'analyse des risques s'articule autour de deux axes.

Tout d'abord, la politique de prix : La fixation du prix des médicaments par la NPF et les droits de douane sur les importations de produits pharmaceutiques créent une incertitude sur les marges qui est difficile à modéliser avec précision.

Deuxièmement, la concurrence : Novo Nordisk a publié des données d'essais croisés au début du mois d'avril, affirmant que son médicament oral Wegovy était plus performant que Foundayo sur le plan de la perte de poids. Les comparaisons entre essais comportent des limites méthodologiques, mais elles influencent le comportement des prescripteurs.

L'acquisition de Centessa Pharmaceuticals, évaluée à 7,8 milliards de dollars, y compris les paiements conditionnels, ajoute une dette à court terme et une complexité d'intégration alors que Lilly se diversifie dans les troubles du sommeil et de l'éveil.

Lors de la conférence téléphonique du quatrième trimestre, le Dr Daniel Skovronsky, Chief Scientific Officer, a décrit trois plates-formes incrétines distinctes qui progressent simultanément : tirzepatide, orforglipron et retatrutide, ainsi que deux programmes supplémentaires de phase 3, oloralintide et brinepatide, qui ciblent chacun des mécanismes métaboliques distincts.

Il est rare qu'une société disposant d'un tel portefeuille de produits se négocie à bas prix.

La question est de savoir si "cher par rapport à ses pairs" et "mauvais rendement du risque au prix d'aujourd'hui" sont la même chose.

Voir comment Eli Lilly se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 932,84

- Prix cible (milieu) : $1,814.17

- Rendement total potentiel : +93.9%

- TRI annualisé : 15,00 % / an

Le modèle TIKR prévoit que le cours de l'action LLY atteindra 1 814,17 $ au 31 décembre 2030, soit un rendement total de +93,9 % et un TRI annualisé de 15,00 % par année par rapport au cours d'aujourd'hui.

Les deux principaux moteurs de revenus sont la poursuite de l'expansion mondiale de Mounjaro et Zepbound et la montée en puissance commerciale de Foundayo. Le modèle suppose un taux de croissance annuel moyen des revenus de 11,3 %, ce qui correspond au point médian des prévisions de la direction pour 2026, à savoir 81,5 milliards de dollars. Le moteur de la marge est l'effet de levier opérationnel : La marge brute à long terme s'élève à 83,0 %, et l'hypothèse moyenne prévoit des marges de revenu net de 42,0 %, car l'infrastructure de fabrication construite depuis 2020 génère des rendements à l'échelle. Le flux de trésorerie disponible devrait passer de 9,0 milliards de dollars en 2025 à 47,4 milliards de dollars en 2030E.

Le scénario le plus optimiste (TCAC des revenus de 12,4 %, marges de revenu net de 44,1 %) donne un objectif de 3 192,01 $ et un rendement total de 241,2 % d'ici le 31 décembre 2030. Ce scénario suppose que Foundayo atteigne l'échelle d'un blockbuster et que le rétatrutide obtienne une large approbation commerciale au cours de la décennie.

Le principal risque à la baisse : si la tarification NPF est codifiée, si Novo Nordisk s'empare d'une part dominante du marché des GLP-1 oraux, ou si la croissance du marché de l'obésité déçoit la thèse d'une pénétration à un chiffre, l'hypothèse d'un TCAC des revenus de 11,3 % est mise à l'épreuve. L'hypothèse basse prévoit toujours un objectif de 1 897,59 $ et un TRI de 8,4 % par an.

Conclusion : Surveillez le premier chiffre d'affaires divulgué par Foundayo lors du prochain rapport sur les bénéfices de Lilly, confirmé pour le 30 avril 2026. Tout résultat approchant les 500 millions de dollars pour un premier trimestre partiel indiquerait que le marché du GLP-1 oral se développe plus rapidement que les hypothèses de base.

Lilly a augmenté ses revenus de 44,7 % en 2025, lance aujourd'hui son plus grand nouveau produit et se négocie 17,7 % en dessous de son plus haut de 52 semaines. Le modèle TIKR prévoit un rendement annualisé de 15,00 % jusqu'en 2030 dans le cadre du scénario intermédiaire. La concrétisation de ces prévisions dépend essentiellement de l'évolution du marché de l'obésité orale et de la capacité à gérer la pression exercée par la politique des prix.

Devriez-vous investir dans Eli Lilly ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Eli Lilly et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Eli Lilly ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Eli Lilly sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !