Principales statistiques de l'action Simon Property Group

- Fourchette de 52 semaines : 136,3 $ à 205,1

- Prix actuel : 190,2

- Objectif moyen de la rue : 206,3

- Cible supérieure de la rue : 250

- Cible du modèle d'évaluation : 247,4

Que s'est-il passé ?

Simon Property Group(SPG), la plus grande société de placement immobilier des États-Unis, a été confrontée à sa plus importante transition de direction en trois décennies lorsque son fondateur et PDG de longue date, David Simon, est décédé le 23 mars, alors que l'action SPG s'échangeait à près de 190 dollars.

Le conseil d'administration a immédiatement nommé le directeur des opérations Eli Simon au poste de directeur général et président, tout en nommant le directeur Larry Glasscock président non exécutif, une succession que les marchés ont absorbée sans qu'il n'y ait d'effondrement durable, étant donné le rôle opérationnel joué par Eli pendant une dizaine d'années.

La transition de la direction s'est faite dans un contexte opérationnel record : SPG a généré 4,8 milliards de dollars de FFO (fonds provenant des opérations, l'équivalent du bénéfice d'exploitation pour les FPI) pour l'exercice 2025 et a exécuté plus de 17 millions de pieds carrés de baux à travers son portefeuille de 254 propriétés.

Simon a déclaré lors de la Miami Global Property CEO Conference de Citi le 3 mars que " notre pipeline est en hausse d'environ 15 % par rapport à l'année dernière " et que " cette hausse est vraiment généralisée dans toutes les catégories ", liant l'accélération de la demande de location directement au redéveloppement en cours de SPG des actifs de Taubman Realty Group acquis pour 2 milliards de dollars en 2025.

Un pipeline de développement de 4 milliards de dollars ancré par des transformations à usage mixte au Town Center de Boca Raton et à la Fashion Valley de San Diego, combiné à un nouveau programme de rachat d'actions de 2 milliards de dollars et à un dividende du premier trimestre 2026 augmenté de 4,8 % à 2,20 $ par action, positionne SPG pour une composition durable bien au-delà du bruit de leadership à court terme.

Le point de vue de Wall Street sur l'action SPG

La consolidation de Taubman, le redéveloppement de Copley Place à Boston et l'accélération de la demande de location vont tous dans le sens de la même thèse : SPG est en train de procéder à une mise à niveau discrète de son portefeuille, ce qui permettra d'augmenter sensiblement le revenu net d'exploitation au fur et à mesure que le développement actif de 1,5 milliard de dollars se concrétisera au cours des deux ou trois prochaines années.

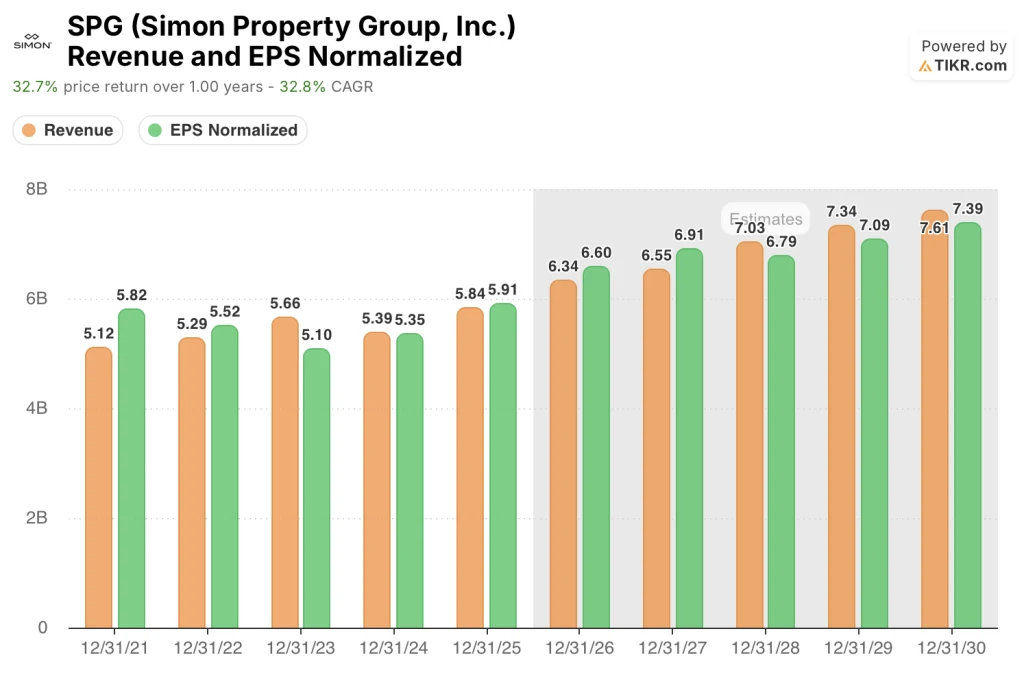

L'estimation consensuelle de SPG prévoit des revenus de 6,34 milliards de dollars en 2026, passant à 7,61 milliards de dollars en 2030, tandis que le BPA normalisé passe de 5,91 dollars en 2025 à 6,60 dollars estimés en 2026, les deux trajectoires étant ancrées par les prévisions confirmées de la direction d'une croissance d'au moins 3 % du revenu net d'exploitation des biens immobiliers nationaux et d'une augmentation de 15 % d'une année sur l'autre du pipeline de location.

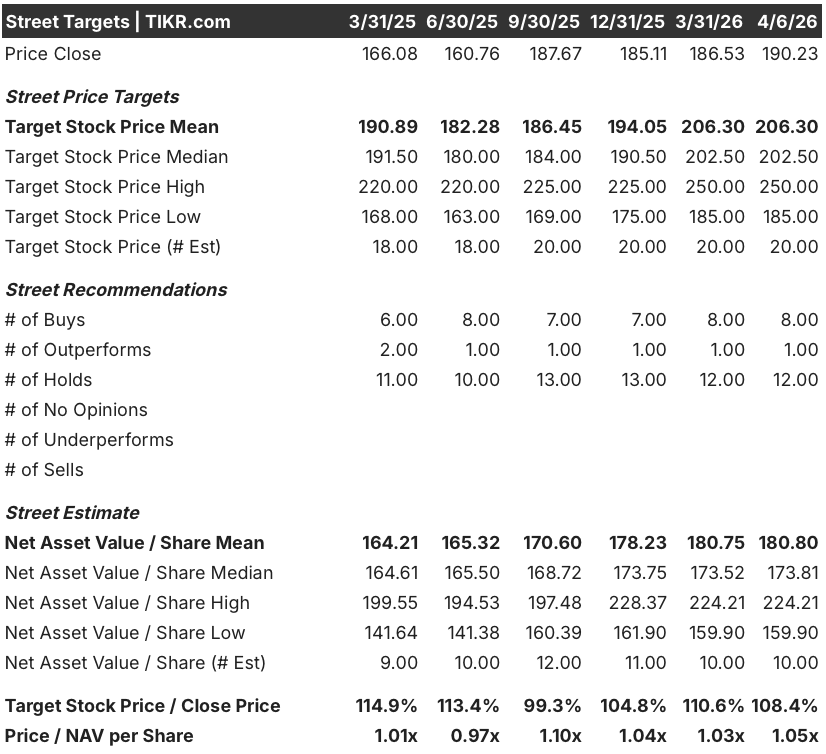

Neuf analystes ont une opinion d'achat ou d'achat fort sur SPG et 12 ont une position neutre, sans aucune vente, un objectif de prix moyen de 206,30 $ et un sommet de 250 $, reflétant le consensus de Wall Street selon lequel l'exécution du réaménagement de la société doit faire ses preuves avant que le multiple ne soit réévalué.

L'objectif moyen de 206,30 $ implique une hausse d'environ 8,4 % par rapport aux niveaux actuels, mais le plafond de 250 $ suggère un scénario haussier crédible lié spécifiquement à l'accroissement du revenu net d'exploitation provenant du pipeline fantôme de 4 milliards de dollars, qui se matérialise plus rapidement que ne le prévoit le scénario de base.

Se négociant à 1,05x la VNI estimée à 180,80 $ par action, l'action SPG semble assez bien évaluée sur une base de suivi, mais ce multiple sous-estime l'avenir : le revenu net d'exploitation du portefeuille a augmenté de 4,7 % en 2025 et la direction a prévu une accélération continue en 2026, ce qui signifie que l'ancrage de la VNI d'aujourd'hui est déjà périmé par rapport à l'évolution des bénéfices.

La déclaration de Simon selon laquelle SPG génère "plus de 1,5 milliard de dollars en plus de notre dividende chaque année" recadre l'histoire du rendement du capital, signalant que le nouveau programme de rachat de 2 milliards de dollars est structurellement finançable sans effet de levier supplémentaire.

Si la résolution de la faillite de Saks Global se prolonge jusqu'en 2027 et retarde la relocation des magasins d'ancrage dans plusieurs propriétés haut de gamme, l'accroissement à court terme du revenu net d'exploitation de ces boîtes sera pondéré en fin de période, ce qui pèsera sur la fourchette de rendement des fonds propres de 2026.

Les résultats du premier trimestre 2026, attendus début mai, seront le premier véritable test de la continuité du leadership d'Eli Simon, le chiffre à surveiller étant la croissance du revenu net d'exploitation des biens immobiliers nationaux par rapport au plancher de 3 % prévu par la direction.

Données financières de Simon Property Group

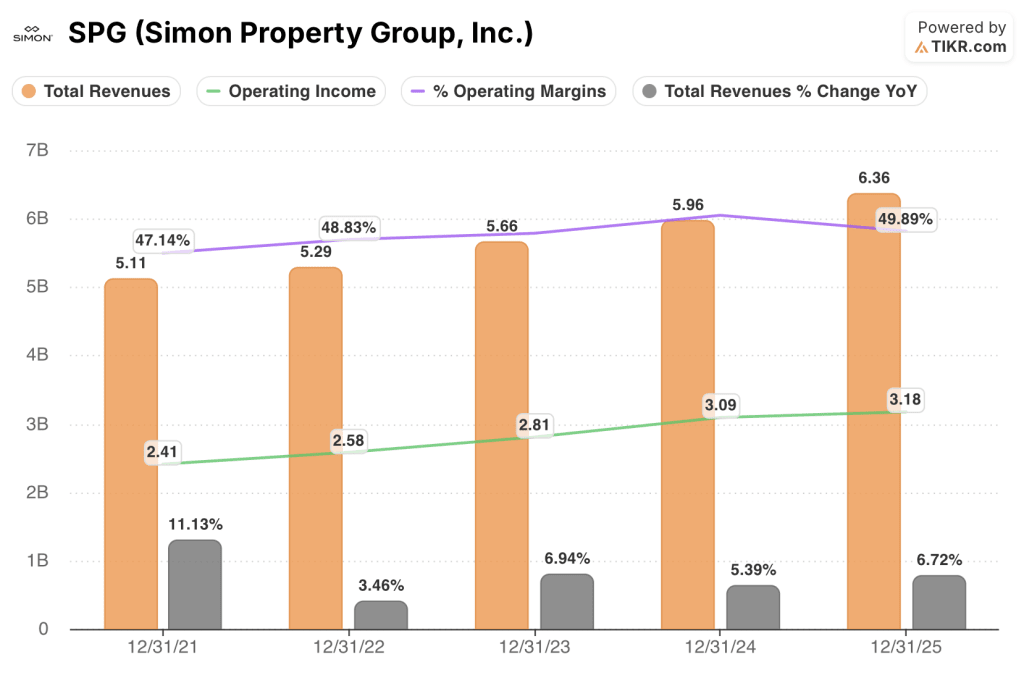

SPG a augmenté son chiffre d'affaires total de 6,7 % en glissement annuel pour atteindre 6,36 milliards de dollars au cours de l'exercice 2025, ce qui représente le taux de croissance le plus rapide de l'ensemble des données sur quatre ans et la confirmation la plus claire que la plateforme de centres commerciaux et de magasins de luxe de la société s'accélère plutôt que de plafonner.

Les revenus locatifs, qui constituent le cœur du flux de revenus de SPG et reflètent les loyers de base contractuels de son portefeuille de centres commerciaux, de points de vente haut de gamme et d'usines aux États-Unis, sont passés de 5,39 milliards de dollars en 2024 à 5,84 milliards de dollars en 2025, sous l'effet direct de la consolidation de Taubman Realty Group et d'une augmentation de 4,7 % du loyer minimum de base moyen par pied carré.

Le revenu d'exploitation a atteint 3,18 milliards de dollars en 2025, maintenant la marge d'exploitation à 49,9 % malgré l'augmentation des dépenses d'exploitation totales à 3,19 milliards de dollars, ce qui reflète les coûts d'intégration non récurrents intégrés dans les dépenses immobilières et les frais généraux et administratifs qui se réduiront à mesure que les actifs de Taubman se stabiliseront.

La trajectoire de la marge d'exploitation au cours des quatre dernières années - 47,1 % en 2021, 48,8 % en 2022, 49,6 % en 2023, 51,9 % en 2024 et 49,9 % en 2025 - révèle que la baisse de la marge en 2025 est liée à l'acquisition plutôt que structurelle, et la tendance sous-jacente indique une reprise à mesure que l'intégration de Taubman arrive à maturité et que le pipeline de redéveloppement se convertit en revenus.

Que dit le modèle d'évaluation ?

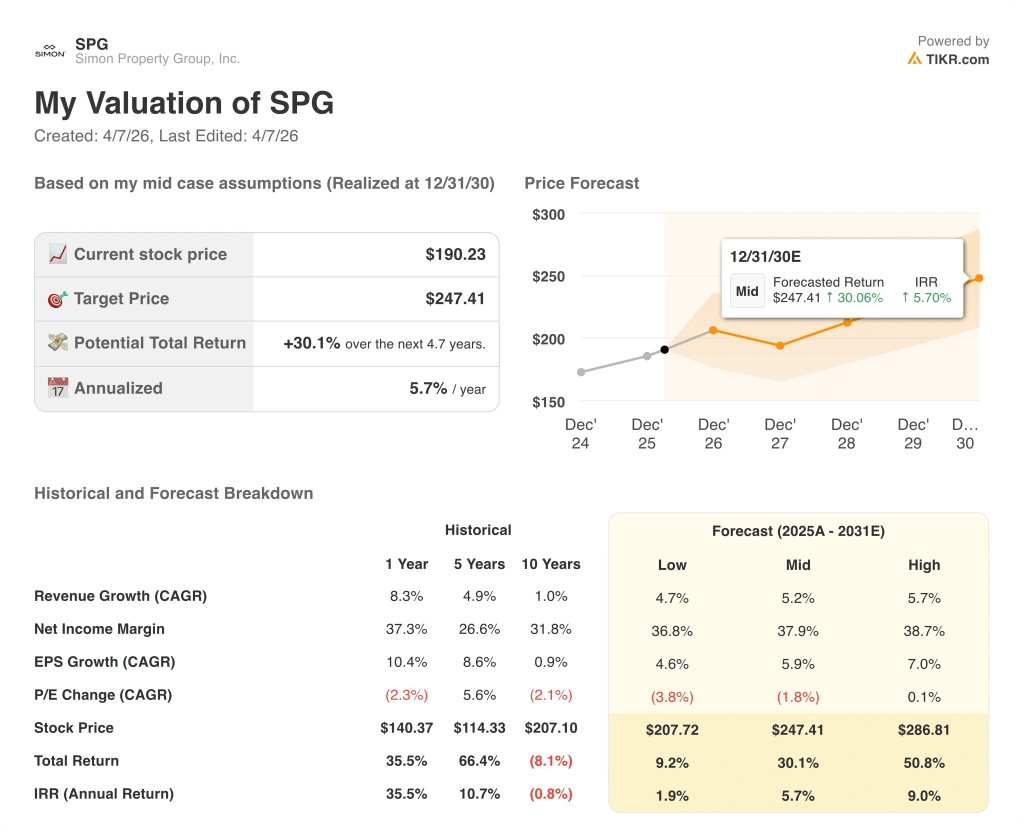

Le modèle de TIKR attribue à SPG un prix cible moyen de 247,41 $ d'ici décembre 2030, ce qui implique un rendement total de 30,1 % sur 4,7 ans, ancré par une hypothèse de TCAC des revenus de 5,2 % qui s'aligne précisément sur les prévisions confirmées de la direction d'une croissance d'au moins 3 % du bénéfice d'exploitation net national, plus la contribution supplémentaire de 1,5 milliard de dollars de développement actif rapportant actuellement 9 %.

SPG semble sous-évalué aux niveaux actuels, l'objectif intermédiaire de 247,41 $ étant soutenu par un TCAC du BPA de 5,9 % jusqu'en 2030, alors que le cours de l'action a évolué latéralement par rapport à l'amélioration des fondamentaux au cours de l'année écoulée.

La tension centrale dans le scénario d'investissement de SPG est de savoir si le pipeline fantôme de 4 milliards de dollars se convertit en revenus dans les délais prévus ou s'il est confronté aux retards d'autorisation et d'approbation municipale qu'Eli Simon a explicitement signalés, la plupart des démarrages importants étant prévus en 2027 et 2028.

Le cas le plus favorable

- Le pipeline de développement actif de 1,5 milliard de dollars atteint le rendement mixte guidé de 9 %, contribuant à un revenu net d'exploitation supplémentaire estimé à 30 millions de dollars en 2026, le pipeline fantôme plus important de 4 milliards de dollars commençant à démarrer la construction en 2027 et 2028 dans le cadre de projets phares à usage mixte à Boca Raton et à Fashion Valley.

- La récupération des baux de Saks Off Fifth convertit 38 baux rejetés d'une valeur de 18 millions de dollars en un roulement de loyers de plus de 30 millions de dollars dans des points de vente haut de gamme. David Simon a confirmé lors de la conférence téléphonique du quatrième trimestre que la moitié du portefeuille se rapproche déjà de ce chiffre et que les boîtes restantes génèrent une hausse supplémentaire jusqu'en 2027.

- Les coûts d'intégration de Taubman sont amortis lorsque les trois actifs hérités - Green Hills, Cherry Creek, International Plaza - commencent à être redéveloppés à hauteur de 250 millions de dollars en 2026, ce qui normalise les marges d'exploitation vers le pic de 51,9 % atteint en 2024.

- Le programme de fidélisation Simon+, lancé en novembre 2025 avec 25 millions de consommateurs dans sa base de données, commence à générer des revenus médias à grande échelle, ajoutant un flux de revenus auxiliaires à forte marge qui n'est pas actuellement intégré dans les estimations consensuelles.

Cas de l'ours

- La compression des marges des détaillants due aux tarifs déclenche une deuxième vague de stress pour les locataires au-delà de Saks et Catalyst Brands, où une charge de restructuration unique de Catalyst a déjà réduit le FFO du 4ème trimestre 2025 de 0,31 $ par action, et David Simon a reconnu lors de l'appel du 4ème trimestre que l'impact complet des tarifs se fera sentir en 2026.

- La planification urbaine et les délais d'obtention des droits repoussent le démarrage des projets de pipeline à 2028, ce qui maintient sur la touche 4 milliards de dollars de capitaux générateurs de revenus et retarde le catalyseur de réévaluation dont la Bourse a besoin pour faire évoluer les objectifs de prix vers le sommet de 250 $.

- Le multiple Price/NAV de 1,05x se contracte vers le creux de 0,97x observé à la mi-2025 si le sentiment général des FPI se détériore sous l'effet de taux d'intérêt durablement élevés, le directeur financier de SPG ayant confirmé lors de l'appel du quatrième trimestre que la société est toujours confrontée à des coupons plus élevés sur la dette qui se retire du papier à faible taux hérité du passé.

- Le risque d'exécution de la transition du leadership se concentre en 2026, avec Eli Simon gérant sa première année fiscale complète en tant que PDG tout en intégrant Taubman, en réalisant des réaménagements actifs et en naviguant dans la résolution de la faillite de Saks à travers un portefeuille de 254 propriétés.

Devriez-vous investir dans Simon Property Group, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action SPG et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Simon Property Group, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action SPG sur TIKR →