Statistiques clés de l'action Delta Air Lines

- Prix actuel : 66,76

- Objectif moyen de la rue : 79,73

- Hausse potentielle par rapport à l'objectif de la Bourse : +19.4%

- Objectif supérieur de TIKR : 111,40

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

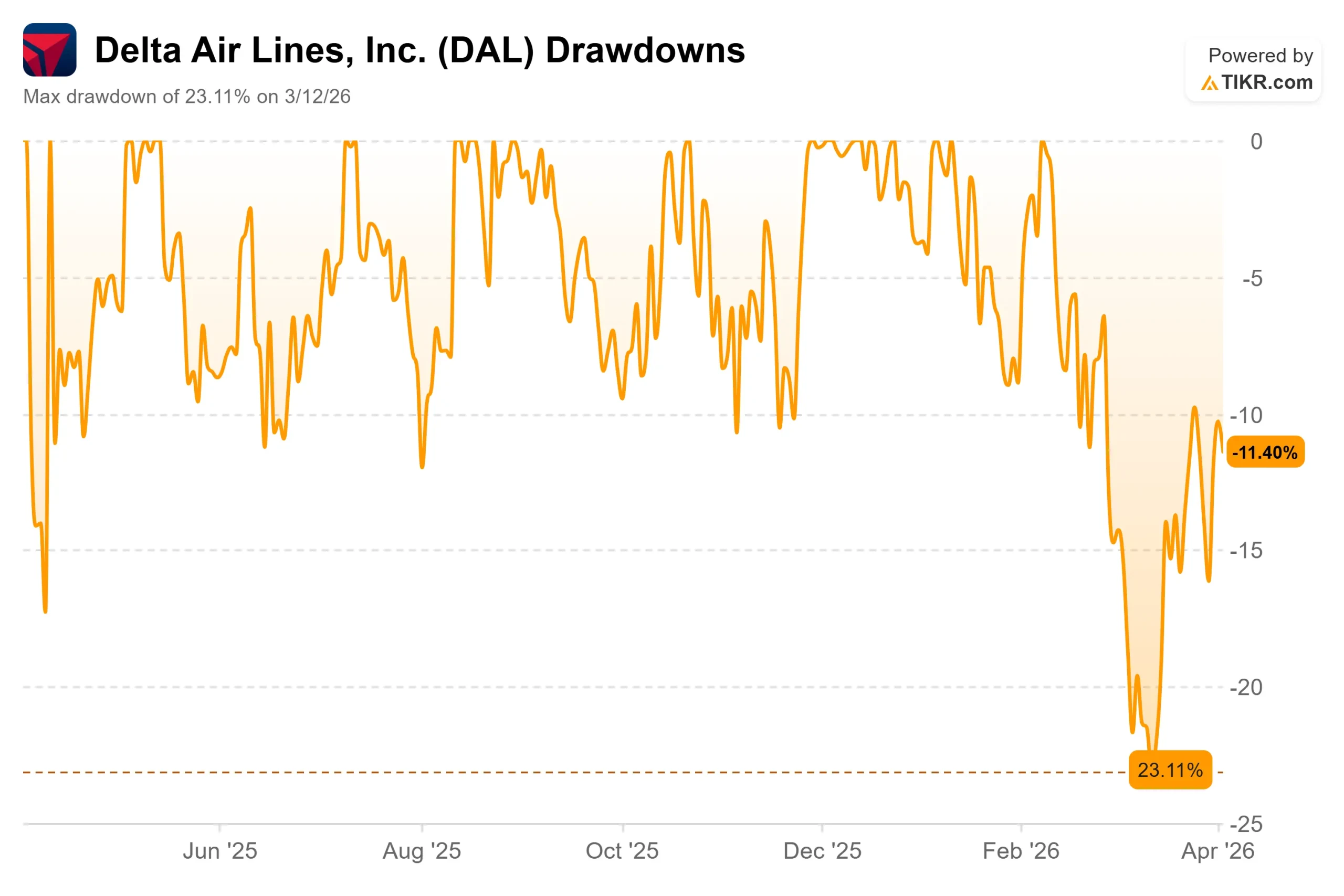

Delta Airlines (DAL) a atteint un drawdown maximum de -23,11% le 12 mars et ne s'est pas complètement rétabli. La guerre contre l'Iran a fait grimper les prix du kérosène à la fin du mois de février, et les actions des compagnies aériennes ont été vendues dans tous les secteurs.

United Airlines, JetBlue et Southwest ont respectivement perdu 17,8 %, 21 % et 25 % par rapport au début du conflit. Delta n'a perdu que 5,7 %. C'est cet écart qui explique tout.

Le signal le plus clair de cette situation est apparu lors de la conférence JPMorgan Industrials du 17 mars.

Même après avoir absorbé une hausse du coût du carburant estimée à 400 millions de dollars au premier trimestre, le PDG Ed Bastian a été sans équivoque sur la demande : "La demande est saine, elle concerne tous les segments, qu'il s'agisse des vols d'affaires, des vols internationaux, des vols de loisirs haut de gamme, des vols en cabine principale ou de notre système domestique. Nous constatons une forte demande sur tous les marchés que nous considérons", a-t-il déclaré.

Delta a connu huit des dix meilleurs jours de vente de son histoire au cours de ce trimestre, avec des réservations supérieures de 25 % à celles de l'année précédente.

Delta a relevé ses prévisions de recettes pour le premier trimestre à un pourcentage de croissance à un chiffre, tout en maintenant sa fourchette de BPA ajusté de 0,50 à 0,90 $. "L'augmentation des recettes compense le coût non seulement du carburant, mais nous avons également connu une saison hivernale assez difficile en termes de tempêtes", a déclaré M. Bastian à CNBC.

"Si l'on met tout cela bout à bout, on s'attend à ce que les résultats soient conformes aux prévisions initiales.

Les résultats du premier trimestre seront publiés le 8 avril avant l'ouverture de la bourse.

Voir les estimations historiques et prévisionnelles pour l'action Delta Air Lines (C'est gratuit !) >>>

Delta Air Lines est-elle sous-évaluée aujourd'hui ?

A 10,38x le P/E NTM et 6,62x le EV/EBITDA NTM, le multiple est bon marché pour ce que Delta a construit. La société a généré un flux de trésorerie disponible de 3,84 milliards de dollars en 2025 et a passé trois ans à rembourser agressivement sa dette.

Lors de la conférence de JPMorgan, Bastian a déclaré que Delta a terminé 2025 avec une dette nette ajustée à son niveau le plus bas depuis 2019.

Trois avantages structurels distinguent Delta de ses pairs dans cet environnement.

Premièrement, le partenariat de comarque American Express a généré 8,2 milliards de dollars de rémunération en 2025, et la direction a visé 9 milliards de dollars pour 2026. Ces revenus sont liés aux dépenses des titulaires de cartes, et non à la demande de sièges, de sorte qu'ils ne se réduisent pas en cas de hausse du prix du carburant.

Deuxièmement, la filiale Monroe Energy de Delta exploite la raffinerie Trainer près de Philadelphie, ce qui lui permet de se prémunir partiellement contre les hausses des coûts de raffinage qui frappent les transporteurs non couverts. L'analyste Michael Linenberg de la Deutsche Bank, qui a ajouté DAL à sa liste d'achat d'argent frais le 2 avril, a déclaré que Delta est "le mieux placé pour naviguer dans un environnement de prix du carburant plus élevé, étant donné ses flux de revenus diversifiés et son bilan de première qualité ".

Troisièmement, l'accord de Wi-Fi par satellite Amazon Leo annoncé le 31 mars apportera une connectivité en orbite basse à 500 avions à partir de 2028, alors que les concurrents United, Southwest et Alaska se sont engagés à rivaliser avec Starlink. "Cet accord nous donne la technologie la plus rapide et la plus rentable disponible pour mieux connecter le monde d'aujourd'hui", a déclaré M. Bastian.

Le cas de l'ours est le carburant qui reste élevé.

Andrew Didora, analyste chez BofA, qui a réitéré sa note d'achat, a décrit deux scénarios : des prix du carburant durablement élevés qui obligent les compagnies aériennes à faible marge à réduire leur capacité, ou une résolution plus rapide du conflit entraînant une forte reprise des bénéfices.

Voir comment Delta Air Lines se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

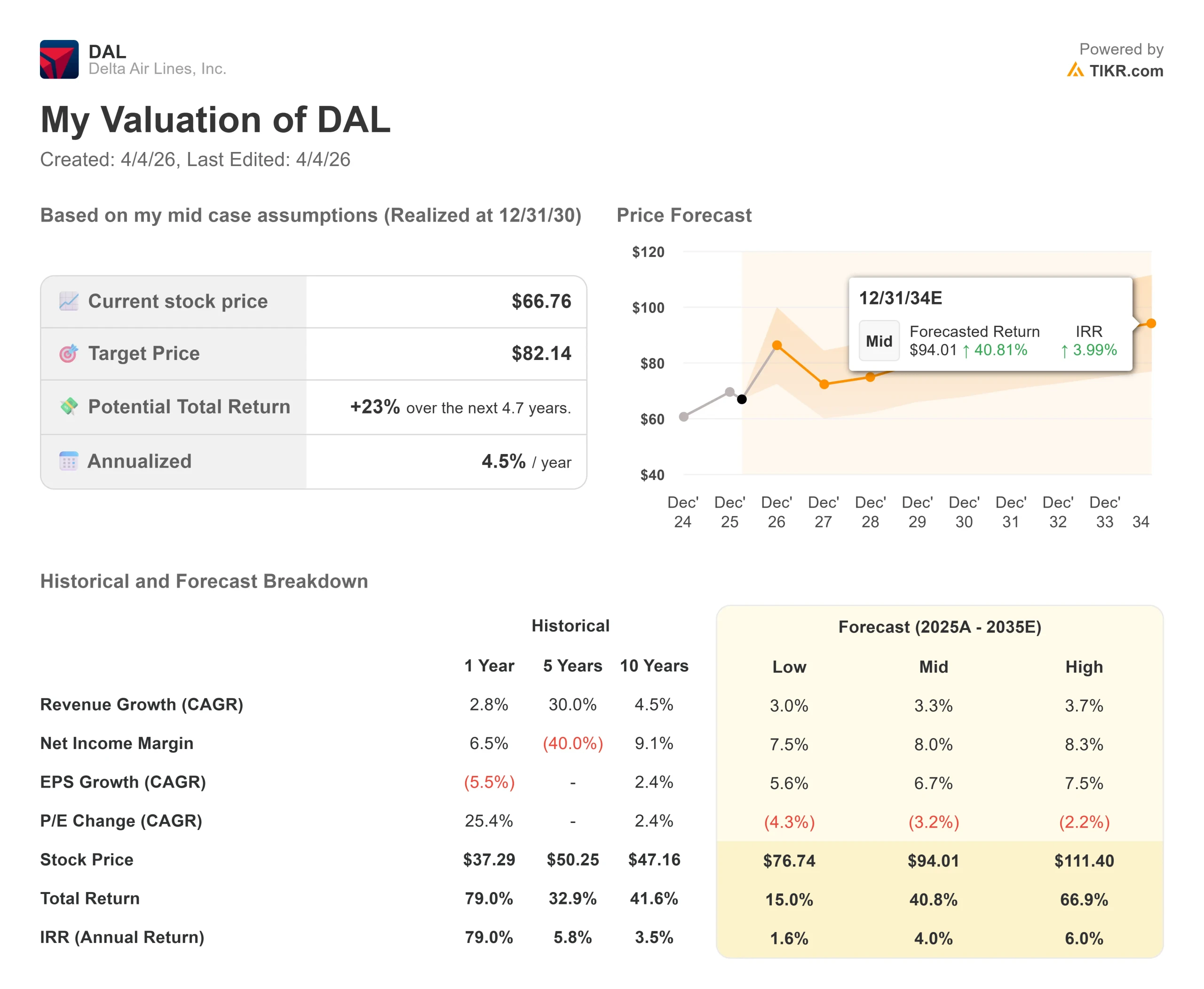

Analyse du modèle avancé TIKR

- Prix actuel : 66,76

- Prix cible de TIKR (cas le plus élevé) : $111.40

- Rendement total potentiel (hypothèse haute) : +66.9%

- TRI annualisé (hypothèse haute) : 6,00% / an

Le modèle TIKR du cas le plus élevé atteint 111,40 $ au 31 décembre 2030, soit un rendement total de 66,9 % à un taux annualisé de 6,00 %. Le modèle intermédiaire atteint 82,14 $, soit un rendement total de 23 % avec un TRI de 4,5 %. L'hypothèse haute table sur un TCAC de 3,7 % et une marge de revenu net de 8,3 %, tous deux dans la fourchette démontrée par Delta.

Deux moteurs de revenus soutiennent le modèle : les revenus des primes et de la fidélisation, ancrés par l'objectif de 9 milliards de dollars en 2026 du partenariat AmEx, et la reprise de la capacité internationale, avec des revenus de 10,77 milliards de dollars pour l'Atlantique et de 3,36 milliards de dollars pour le Pacifique en 2025. Le moteur de la marge est la baisse du service de la dette : les charges d'intérêt sont passées de 834 millions de dollars en 2023 à 679 millions de dollars en 2025, et les estimations de TIKR prévoient une nouvelle baisse à 575 millions de dollars en 2026.

Le scénario baissier évalue DAL à 76,74 $, soit un rendement total de 15 % à 1,6 % annualisé jusqu'au 31/12/30. Ce scénario suppose que le choc pétrolier persiste et comprime l'estimation du BPA normalisé de TIKR de 6,43 $ en 2026.

Conclusion : Surveillez les prévisions de recettes pour le deuxième trimestre le 8 avril. Si Delta prévoit une croissance supérieure à 5 % d'une année sur l'autre, la thèse du mix premium tient la route. Si les prévisions sont revues à la baisse ou annulées, la reprise est repoussée. La conférence téléphonique débutera à 10 heures (heure de l'Est).

Delta est une compagnie aérienne structurellement plus solide qui se négocie à un multiple de transporteur de matières premières. La crise du carburant a créé cette décote. Le 8 avril montrera si elle commence à se refermer.

Devriez-vous investir dans Delta Air Lines ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Delta Air Lines et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Delta Air Lines ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Delta Air Lines sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !