Chiffres clés de l'action Micron

- Cours actuel : 374,11

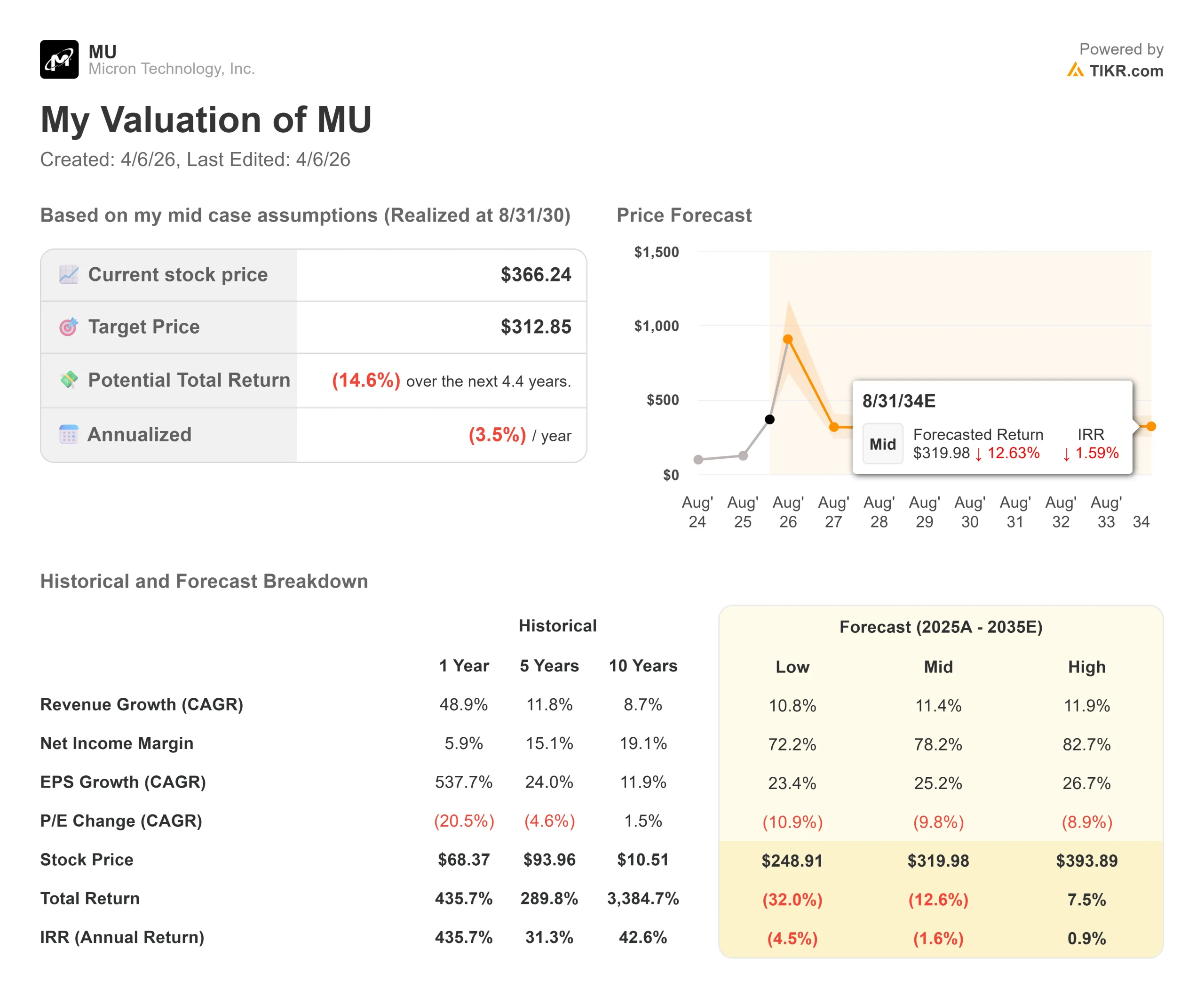

- Prix cible (moyen) : $312.85

- Objectif de la Bourse : 525,48

- Rendement total potentiel (moyen) : (14.6%)

- TRI annualisé : (3,50%) / an

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Peu de titres ont autant secoué les investisseurs que Micron Technology (MU) au cours des trois dernières semaines.

Le 18 mars, Micron a enregistré l'une des plus fortes hausses de bénéfices de l'histoire récente des semi-conducteurs. Le chiffre d'affaires a presque triplé d'une année sur l'autre pour atteindre 23,86 milliards de dollars, le BPA non GAAP s'est élevé à 12,20 dollars contre une estimation consensuelle TIKR de 9,16 dollars, et la direction a fait état d'un flux de trésorerie disponible trimestriel de 6,9 milliards de dollars, un record pour l'entreprise.

Les prévisions de recettes pour le troisième trimestre s'élèvent à 33,5 milliards de dollars, un chiffre que Sanjay Mehrotra, président du conseil d'administration, président et directeur général, a déclaré lors de la conférence téléphonique sur les résultats, "dépassant les recettes de chaque année de l'histoire de notre entreprise jusqu'à l'exercice 2024" L'action a chuté de 3,78 % ce jour-là.

La suite a été pire. Le 24 mars, Google Research a publié TurboQuant, un algorithme de compression qui, selon ses développeurs, réduit jusqu'à six fois le cache KV, la mémoire à grande vitesse qui permet aux modèles d'intelligence artificielle de retrouver des calculs antérieurs sans les retraiter, sans perte de précision.

Les actions du secteur de la mémoire se sont immédiatement vendues.

Le 30 mars, Micron a atteint une baisse maximale de 30,31 % par rapport à son récent sommet, sur un volume près de deux fois supérieur à sa moyenne sur trois mois. Le commerce des mémoires AI, qui figure parmi les positions haussières les plus importantes du marché à l'horizon 2026, a soudain été remis en question.

Le rebond s'est produit rapidement.

Le 1er avril, les actions ont bondi lorsque les analystes ont remis en question la thèse de la destruction de la demande. Vivek Arya, analyste chez Bank of America Securities, a fait valoir que des gains d'efficacité de cette ampleur conduisent historiquement à une plus grande utilisation plutôt qu'à une diminution des achats, une version du paradoxe de Jevons qui s'est vérifiée à plusieurs reprises dans les cycles des semi-conducteurs.

Morgan Stanley a réaffirmé sa note "Overweight", qualifiant la chute de l'action d'excessive. Au 6 avril, MU se négocie à 374,11 dollars, soit environ 16 % de plus que le creux du 30 mars, mais toujours 20,6 % de moins que le sommet de 471,34 dollars atteint au cours des 52 dernières semaines.

La question est de savoir si, après un effondrement de 30 %, Micron représente enfin une valeur réelle.

Voir les estimations historiques et prévisionnelles pour l'action Micron (C'est gratuit !) >>>

Micron est-il sous-évalué aujourd'hui ?

Si l'on considère les multiples à terme, Micron semble étonnamment bon marché.

L'action se négocie à 2,93x NTM EV/EBITDA, contre une médiane de 14,15x pour les sociétés de semi-conducteurs comparables sur TIKR. SK Hynix, le concurrent HBM (mémoire à large bande passante, le type de mémoire haut de gamme qui alimente les puces d'accélération de l'intelligence artificielle) le plus proche de Micron, se négocie à seulement 3,04 fois. Intel se négocie à 16,80x NTM EV/EBITDA malgré des marges nettement plus faibles. En ce qui concerne le P/E NTM, Micron se situe à 4,05x contre une médiane de 24,44x pour ses pairs.

Il s'agit des multiples d'une entreprise dont le marché s'attend à une forte inversion de tendance.

L'argumentaire haussier soutient que cette inversion ne se produira peut-être pas aussi rapidement que ne le laissent supposer ces multiples.

Mark Murphy, vice-président exécutif et directeur financier, a déclaré aux investisseurs lors de la conférence téléphonique du deuxième trimestre que Micron "a généré un flux de trésorerie disponible record, réduit notre dette et clôturé le trimestre avec la position de trésorerie nette la plus élevée de notre histoire", terminant le deuxième trimestre avec 16,7 milliards de dollars de liquidités et un solde de trésorerie nette de 6,5 milliards de dollars. Les marges brutes ont atteint 75 % au deuxième trimestre et les prévisions pour le troisième trimestre tablent sur 81 %, un chiffre qui aurait semblé invraisemblable pour une entreprise historiquement considérée comme un fournisseur de produits de base.

Le nombre de jours de stock de DRAM reste inférieur à 120, ce qui favorise la solidité des prix à court terme.

L'hypothèse d'une demande structurelle est plus difficile à écarter que ne le laissait supposer la chute de TurboQuant.

M. Mehrotra a déclaré aux investisseurs que la demande en matière d'IA fait que le TAM (marché total adressable, l'ensemble des revenus disponibles) des DRAM et NAND pour les centres de données dépassera 50 % du TAM de l'industrie pour la première fois en 2026, la demande en matière d'IA et de serveurs traditionnels étant simultanément restreinte par l'offre.

Micron a commencé à expédier des volumes de HBM4 pour la plateforme GPU Vera Rubin de NVIDIA et a signé son premier SCA (strategic customer agreement, un engagement d'approvisionnement à long terme au-delà des contrats à court terme habituels) de cinq ans, ce qui indique qu'au moins un client majeur a verrouillé l'approvisionnement à l'échelle.

Dans le domaine de la robotique, M. Mehrotra a décrit cette catégorie comme un "vecteur de croissance sur 20 ans", notant que les robots humanoïdes nécessiteront des plates-formes de calcul rivalisant avec un véhicule autonome de niveau 4 (capacité d'auto-conduite complète sans intervention humaine), chacune exigeant une capacité de mémoire importante.

Les baissiers ne s'opposent pas à l'orientation de la demande, ils s'opposent à sa durée. TurboQuant est encore un résultat de laboratoire sans déploiement de production.

Voyez comment Micron se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 374,11

- Prix cible (milieu) : $312.85

- Rendement total potentiel : (14.6%)

- TRI annualisé : (3.50%) / an

Même après un effondrement de 30 %, le modèle TIKR mid-case produit un objectif de 312,85 $ d'ici le 31 août 2030, soit un rendement total de (14,6 %) et un TRI annualisé de (3,50 %) par année à partir du prix d'entrée du modèle de 366,24 $. Ce modèle n'est pas pessimiste. Il table sur un taux de croissance annuel moyen des recettes de 11,4 % jusqu'en 2030, grâce à la croissance du contenu HBM et à l'augmentation de la part des DRAM dans les centres de données, et prévoit des marges de revenu net atteignant 72,2 % (une hypothèse de prévision du modèle, et non un chiffre à court terme). Le problème est la compression du multiple P/E : le modèle suppose que le P/E se contracte à un taux de croissance annuel moyen (9,8 %) à mesure que le pic cyclique s'estompe et que le marché se réapproprie la mémoire en se rapprochant des prix des produits de base. Cette réévaluation absorbe la croissance des bénéfices et laisse l'investisseur sous l'eau.

L'hypothèse haute offre plus de confort, mais pas beaucoup. Avec des hypothèses haussières, un TCAC des revenus de 11,9 % et des marges de revenu net de 82,7 %, le modèle produit 393,89 $ d'ici le 31/08/30, soit un rendement total de 7,5 % et un TRI de 0,9 %. L'objectif consensuel de la Bourse de 525,48 $ implique un multiple beaucoup plus optimiste que les deux scénarios de TIKR. C'est là tout l'enjeu du débat : si le marché réévalue la mémoire en tant qu'actif stratégique à marge élevée et durable, la Bourse est gagnante. Si l'histoire se répète et que la compression des marges suit le cycle des investissements, le modèle TIKR est plus proche de la réalité.

Sur les 46 analystes qui couvrent le titre, 28 le considèrent comme un achat, 10 comme une surperformance, 5 comme un maintien, 1 comme une sous-performance et 1 comme une vente. Le principal risque à la hausse du modèle TIKR est que si Micron maintient des marges brutes supérieures à 70 % jusqu'au prochain creux cyclique, l'hypothèse de compression des multiples s'effondre et l'action est considérablement sous-évaluée aux prix actuels. Le principal risque de baisse est que l'augmentation des dépenses d'investissement pour l'exercice 2027 coïncide avec un trou d'air de la demande, ce qui entraînerait simultanément une compression des marges et une augmentation des stocks.

Conclusion : Surveillez la marge brute non-GAAP du troisième trimestre de l'exercice 2026 par rapport aux prévisions de 81 % lorsque Micron publiera son rapport à la fin du mois de juin 2026. À 81 % ou plus, le pouvoir de fixation des prix du HBM est intact et la chute du TurboQuant était une réaction excessive, comme le pensent la plupart des analystes. En dessous de 80 %, la charge de la preuve revient aux haussiers.

Micron est un véritable bénéficiaire de l'infrastructure de l'IA, le seul fabricant de mémoire avancée basé aux États-Unis et une société qui vient de réaliser le trimestre le plus rentable de son histoire. À 374 dollars, le modèle TIKR mid-case ne peut pas le justifier sur la base d'un rendement total jusqu'en 2030. Les deux choses sont vraies en même temps.

Devriez-vous investir dans Micron ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Micron et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Micron ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Micron sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !